中国企业部门基本面状况,是一个过于宽泛的描述。本文将使用沪深300中所纳含的300家公司作为我国企业的样本,并参考营业收入增速、净利润增速、经营活动现金流净额以及速动比率等四项数据,作为对于企业部门经营状况的评判。需要注意的是,沪深300是我国沪深股市中规模最大、流动性最好的300家公司,因此判断其基本面数据相较于全国范围企业部门是存在显著右偏的。

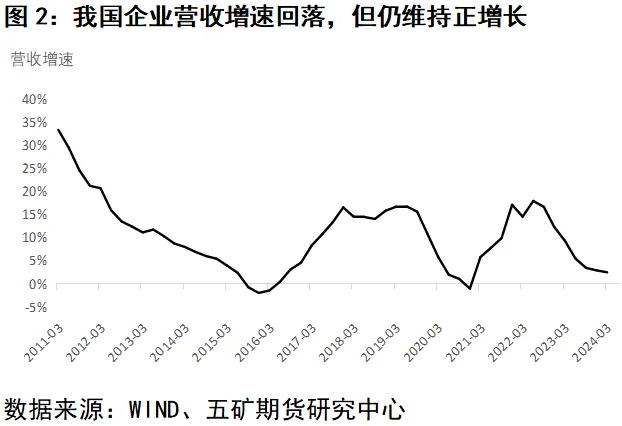

从营业收入增速看,沪深300公司的营业收入增速维持正增长。虽然目前增速正处于历史偏低水平,但营收的持续上升表明我国企业部门在销售端仍然有较强的竞争力。整体上因为增速水平偏低,判断营业收入对于企业信用的影响是中性偏负面的。

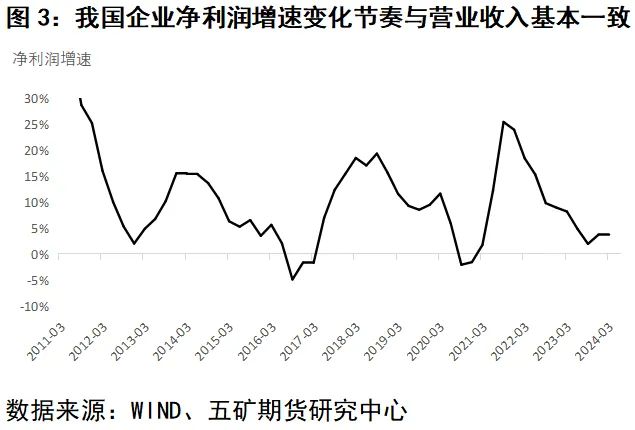

企业净利润增速的表述与营业收入增速近似。不过可以看到,我国企业部门营业收入以及净利润的变迁在历史上是存在比较明显的4年周期性的。目前我国企业部门营收以及净利润增速均处于2010年以来第四个周期的谷底。目前去交易周期性的利润增速和营收增速回升依然较早,因为经济周期受政策导向、产业结构调整、市场需求变化以及海外地缘政治等多项因素影响,当时当下并无法判断企业表现能够延续历史周期性企稳回升。

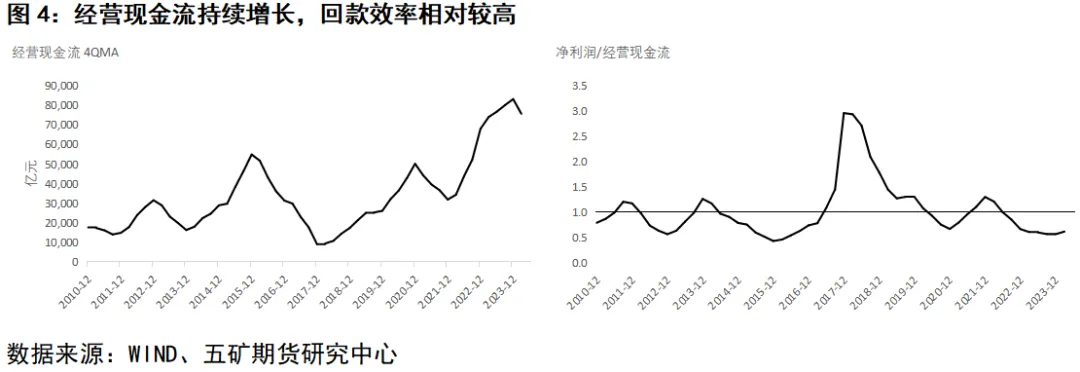

经营现金流净额较2023年Q4是存在一定下降的,但绝对值仍处于历史较高的水准。这表明我国企业从日常经营活动中产生了较多的现金流量,经营能力和现金流动性均获得一定的保障。而净利润/经营现金流小于1,则表明我国企业销售回款能力好,净利润“注水”的可能性较低。

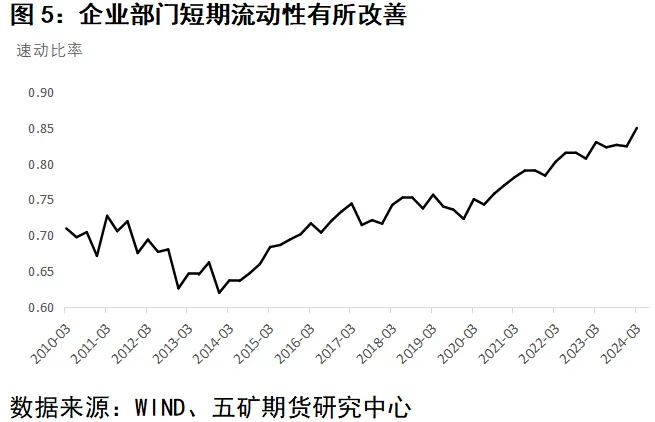

速动比率是衡量短期偿债能力的财务指标。速动比率持续上升表明我国企业短期内偿还债务的能力在持续增强。企业偿债能力的提高会增加债权人信心,继而推动信用利差收敛。

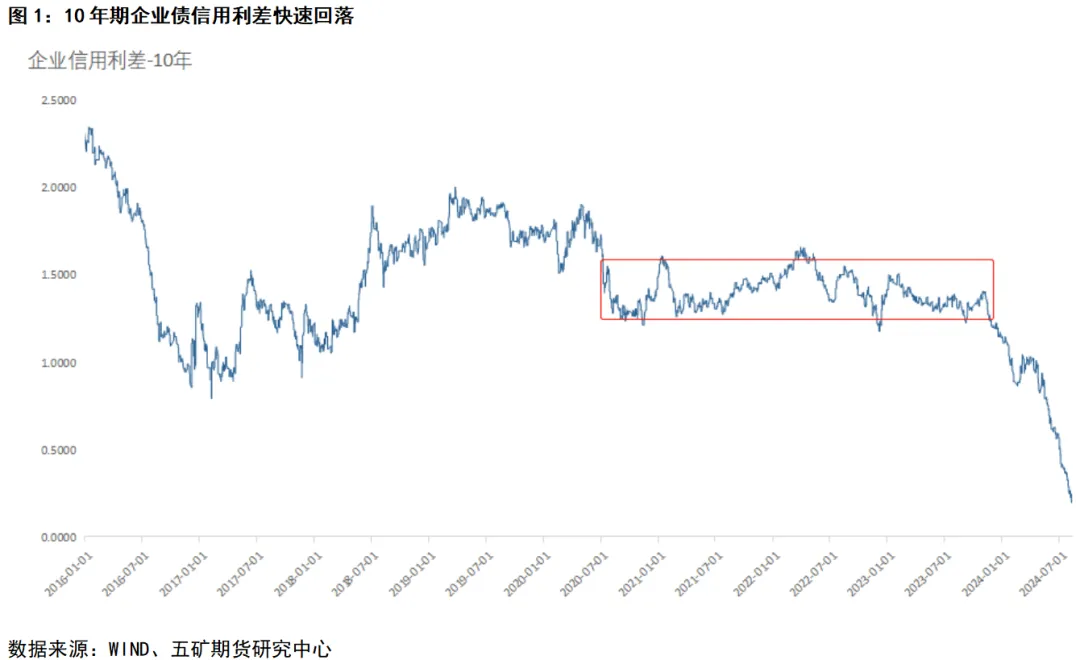

综上所述,我国企业部门的基本面正在给出一些中性或乐观的信号,但其变化幅度难以驱动企业部门信用利差出现120BP的收敛。在考虑数据存在显著向右偏移的情况下,我们认为该结论是相对公允的。

验证:Altman’s Z-score

Z-score模型是一种企业违约预测模型,主要用于通过企业的财务比率来预测企业的违约概率。该模型通过多个财务指标的线性组合,将结果转化为标准正态分布,从而评估企业的财务状况及其偿债能力。Z-score并不一定准确,而且欧美的违约概率分布并不适合我国。因此本文仅使用该打分体系作为企业基本面变化的观察指标,并不对违约概率进行“生掰硬套”式的判断。选取沪深300中市值最小的6家公司作为样本,并记录2024年Q1以来的z-score变化,可以发现:

6家公司,在2024年Q1中风险数据有所改善的仅由1家,其余的均发生恶化。但幅度并不高。这印证了此前文中的判断:企业基本面变化幅度难以驱动企业部门信用利差出现120BP的收敛。