2026年春季糖酒会正呈现参展人数减少、展位“量稳价跌”的显著特征 。这并非行业衰退的信号,而是酒业从高速扩张迈向深度成熟的必然结果,背后折射出消费、渠道、产品、竞争格局的多重变革,预示着2026年酒行业将进入理性分化、精准突围、价值重构的关键阶段。

一、参展人数减少的核心成因:行业调整的直观映射

1. 渠道库存高企,经销商趋于谨慎

过去一年,酒业渠道库存压力持续累积,动销放缓成为普遍痛点。经销商不再盲目“囤货拓市”,而是转向“不见兔子不撒鹰”的理性策略,对参展签约更为审慎,直接影响现场客流与交易活跃度。

2. 信息透明化,展会“交易属性”弱化

互联网时代打破了行业信息壁垒,新品、趋势、价格体系提前曝光,云逛展、线上对接替代了部分线下需求 。糖酒会从传统的“招商节”向“行业交流阵地”转型,投机商退场,专业买家成为主力,整体参会规模自然收缩。

3. 企业降本增效,中小品牌收缩预算

行业进入结构性调整期,多数酒企推行“降本增效”,中小品牌无力承担高额展位费、推广费,选择收缩参展规模。而头部企业虽坚守,但更注重展位实效,不再追求“排场”,进一步改变了展会的热闹氛围。

4. 区域展会与线上渠道分流

郑州、济南等区域糖酒会分流了中小酒商流量,同时1688、京东酒业等B2B平台降低了线下找货依赖,线下参展需求被分散。

二、2026年酒行业五大核心发展趋势

1. 市场分化加剧,“强者恒强”格局固化

行业进入存量厮杀时代,马太效应持续放大。预计2026年白酒行业CR5(前五大企业)市场集中度将突破50%,茅台、五粮液、汾酒等龙头凭借品牌、渠道、供应链优势持续收割市场份额。区域中小酒企面临生存危机,要么聚焦细分香型(如清香型、特色地方香型)差异化突围,要么被行业整合,全国化扩张神话逐步褪色。

2. 产品结构升级,健康化、低度化、场景化成主流

消费需求从“喝多”转向“喝好”“喝对”,产品创新呈现三大方向:

- 健康化:零糖、低度数、饮后舒适型产品成为刚需,药食同源、益生菌添加等创新品类快速崛起;

- 低度化:42度及以下低度酒年增速超25%,适配年轻群体、女性消费及轻社交场景,未来占比有望突破50%;

- 场景化:跨界融合产品涌现,如草本养生低度酒、茶酒、果味酒,夜间经济、情绪价值驱动“微醺经济”发展。

3. 渠道深度变革,数字化、DTC转型加速

传统经销渠道占比从60%降至45%,新零售与直销成为增长新引擎:

- 头部酒企加速DTC布局,茅台“i茅台”直营收入占比突破35%,五粮液、泸州老窖发力抖音电商、即时零售,单店效率显著提升;

- 数字化渗透全链路,区块链溯源、AI生产、元宇宙品鉴成为标配,私域流量转化率从2%提升至8%-12%;

- 线下渠道向体验化转型,酒旅融合、沉浸式酒馆、定制化服务成为提升粘性的关键手段。

4. 价格体系重构,次高端成核心增长极

行业告别“涨价驱动增长”的旧模式,价格带竞争更趋理性。300-800元次高端市场成为2026年增长核心,年增速超10%,成为新中产消费的主力选择;高端市场(800元以上)依托稀缺性与社交属性,规模稳步扩大;50-100元高线光瓶酒增速亮眼,成为大众消费的重要增量。同时,价格体系去泡沫化,渠道库存出清成为行业共识。

5. 国际化从“产品输出”转向“价值落地”

白酒国际化摆脱单纯出口贸易,进入品牌与文化布局新阶段。法国、意大利等国际酒企组团参展,推动中外酒类文化交流;国内龙头加速海外渠道铺设,重点布局东南亚、欧美华人市场,通过本土化营销、联名合作等方式,传递中国酒文化价值 。

三、酒企应对策略:在变局中找确定性

1. 聚焦细分赛道,打造差异化壁垒

中小酒企放弃“大而全”,深耕清香型、低度酒、健康酒等细分领域,以特色产品精准触达目标客群,避免与龙头正面竞争。

2. 深耕渠道效率,而非规模扩张

优先布局高转化的线上渠道与私域流量,优化线下经销商体系,聚焦动销能力强的核心客户,减少无效库存与渠道层级。

3. 强化品牌价值,传递长期信任

减少营销噱头,聚焦产品品质与品牌故事,通过新品首发、文化活动、用户运营提升品牌粘性,在行业洗牌中站稳脚跟 。

三、结语:春糖“降温”是行业成熟的信号

2026年春季糖酒会的“冷清”,本质是酒业告别野蛮生长、走向高质量发展的“阵痛”。参展人数减少,意味着行业从“拼规模”转向“拼质量”,投机者退场、专业者坚守,为真正有实力、懂消费、重创新的酒企腾出了空间。

2026年的酒行业,没有普适的增长红利,唯有精准把握消费趋势、重构渠道价值、聚焦产品核心,才能在分化的市场中找到确定性,实现可持续发展。这场由春糖开启的行业变革,终将推动酒业走向更健康、更成熟的新生态。

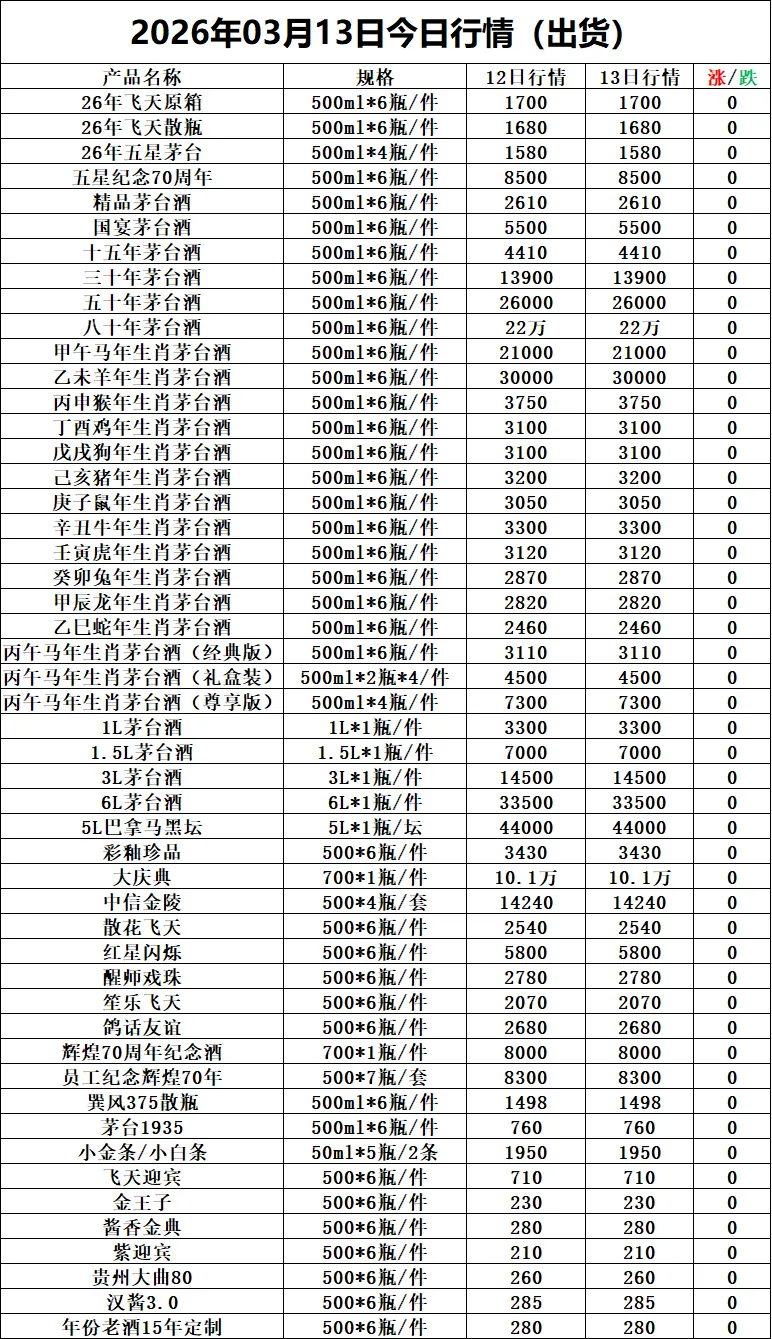

市场一批价(行情价)是酒商的调货价,

渠道不同的地方价格会有几十米的差异正常。

批发价/零售价=行情价+运营费用+仓储费用+物流费+合理利润