地缘冲突发酵,春季行情能否延续?

- 2026-08-02 15:29:32

尊敬的投资人:

展信佳!

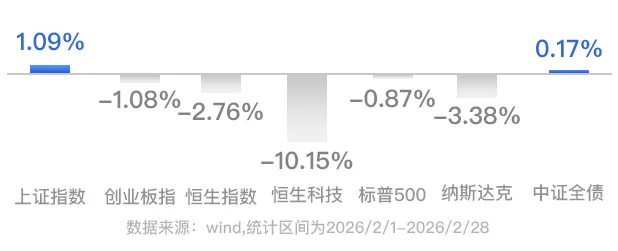

经历春节前后股市回暖后,近期在伊朗局势影响下,市场风险偏好受到压制,包括港股及A股在内的风险资产出现较大波动;受益于春节前后央行流动性呵护及近期避险需求升温,债券资产走出震荡修复行情。

在海外地缘冲突走势尚不明朗情况下,A股市场的春季行情能否延续?港股在经历前期持续回调后,是否能迎来反弹机会?债券资产是否能继续持有?景顺长城投顾2月报新鲜出炉,这里精选组合经理最新市场观点及后续配置思路,希望为大家提供一些参考。

2月市场回顾

A股 市场整体震荡上行,在经济数据实质性修复较为一般的情况下,小盘风格再度占优。景气度最高的资源品、海外科技链依然受到较高关注度,石油石化及煤炭板块在地缘冲突的影响下亦稳步上行。与之对应,AI扰动其它行业业务的叙事持续发酵,带来互联网公司及计算机板块的持续下跌。

港股 延续弱势震荡,结构分化显著,科技板块领跌,高股息韧性强。受全球风险偏好收缩及外卖大战对业绩的影响,市场担忧行业竞争恶化与盈利受损,恒生科技指数承压回调;反之,高股息板块凭借稳定现金流与防御属性,在避险情绪驱动下表现坚挺。此外,地产板块受政策宽松预期落空及销售数据疲软拖累,延续低迷态势。整体看,市场缺乏增量资金,仍处于震荡回调阶段。

美股 受降息预期反复与地缘扰动双重压制,市场呈现“避险升温,权益承压”特征。美股科技股内部分化加剧:硬件龙头财报发布在即,市场担忧前期高涨幅已透支业绩预期,资金选择抢跑避险;软件板块则受“AI吞噬一切”的颠覆性叙事冲击,遭遇抛售。

债券 整体呈现先弱后强的修复走势,长端利率波动下行。政策层面,央行发布货币政策执行报告持续释放宽信用与降成本信号,叠加月末地缘局势突发变动引发避险情绪,进一步打开收益率下行空间;市场层面,资金面在央行超额续作MLF及买断式逆回购呵护下平稳跨节;交易结构上,银行自营因止盈需求配债力度减弱,而保险资金接力做多,增配高票息的超长地方债。整体看,在宽货币预期与避险情绪共振下,债市虽有扰动但最终重回多头趋势。

后市研判及配置思路

1. 权益市场方面

伊朗局势短期或冲击全球风险偏好,需关注事件后续走向,如持续时间较长,造成油价持续上涨,可能抬升通胀预期,从而影响后续美联储降息路径,对风险资产定价产生扰动。

A股方面,市场短期风险偏好或受压制,但中期逻辑不改。短期看中东冲突导致市场避险情绪抬升,波动及轮动均有所放大;中期市场或仍回归自身逻辑,在流动性稳定偏宽松背景下,市场信心不断加强,我们对股市后续表现保持乐观。

港股方面,虽然近期地缘政治的冲突升级使得情绪有所降温,但是中长期来看,港股的流动性充裕、优质资产基本面支撑、全球降息利好风险偏好上行等优势并没有发生改变,未来我们继续看好港股中的科技与互联网、半导体与国产替代、大金融及消费复苏等方向。

美股方面,今年以来美国基本面数据表现低于预期,叠加AI估值泡沫、“智能危机论”及地缘局势紧张等因素影响,在经历前期上涨后美股估值已处于高位,短期波动有所放大,维持谨慎。

配置思路上,我们认为相较其他市场,中国资产的估值性价比仍然较为突出。在组合投资上,权益仓位将维持哑铃型结构,力争在把握红利基本盘的情况下,在后续市场回暖的过程中把握好科技及成长的机会。

2. 债券市场方面

在资金偏宽松与筹码结构支持下,10年国债或窄幅波动,下行动力不足、上行风险亦不大;长端对供给与再通胀预期相对更敏感,波动或加大。全球避险情绪升温或阶段性利好债券资产,但国内利率走势仍以财政/货币政策为主,建议密切关注两会后政策及货币动向。

配置思路上,纯债方面,当前位置票息策略或更具性价比,同时可考虑择机寻找信用债投资机会。久期结构上可考虑维持中期偏长以把握阶段性利率下行带来的资本利得收益;在风险承受能力匹配的情况下,不妨可考虑配置股债搭配的固收+策略,小幅配置弹性资产提升收益潜力,分散单一资产波动风险,追求稳健回报。

3. 商品市场方面

黄金在逆全球化趋势和主权货币信用风险对冲上的独特价值,我们持续看好黄金的中长期表现,未来可考虑逢低持续加仓黄金;此外受益于全球经济复苏、科技产业硬件发展需求提升等因素,有色金属中长期投资价值逐步凸显,我们也会持续关注相关资产投资机会。

投顾寄语

近期受到中东局势影响,权益市场波动有所放大,但在国内基本面修复及“两会”政策利好支撑下,A股市场表现仍具一定韧性,中长期行情走势或仍取决于国内基本面表现,在流动性稳定偏宽松的背景下,市场信心不断加强,我们继续看好股票市场的表现。如您同样看好权益市场长期表现,现阶段或许均衡、分批布局是更好的参与方式,不妨跟随景鲤团发车计划的信号,低位多投、高位少投,追求获取长期理想回报。

(风险提示:指数过往业绩仅供参考,不预示未来表现。以上观点具有时效性,仅供参考,不作为投资建议。基金有风险,投资需谨慎。)

分享、点赞、在看三连为景鲤团打call~