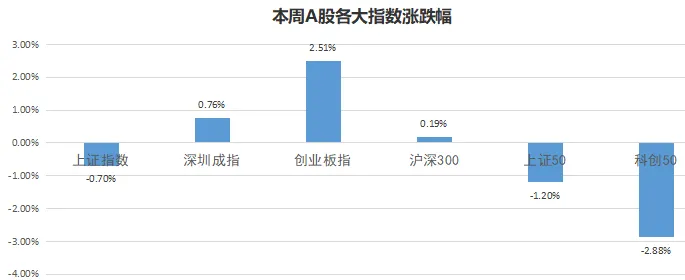

上证指数收报4095.45,跌0.7%,成交额5.44万亿;

深证成指收报14280.78,涨0.76%,成交额6.96万亿;

创业板指收报3310.28,涨2.51%,成交额3.15万亿;

以及其他重要指数涨跌幅参考图如下所示:

数据来源:东方财富

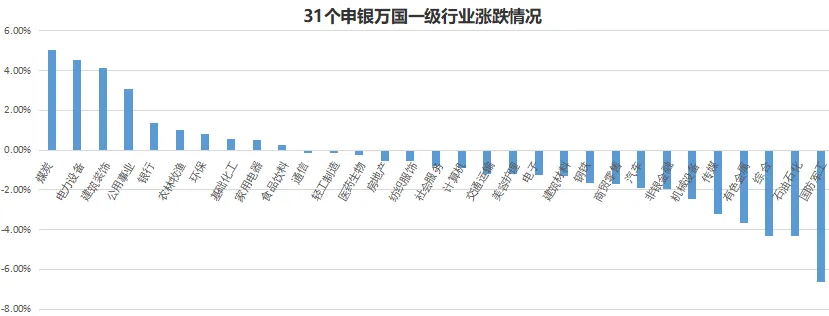

近五个交易日31个申万一级行业板块多数下跌。其中煤炭、电力设备、建筑装饰涨幅居前,国防军工、石油石化、综合跌幅居前。

数据来源:Wind

国际股指情况:截至3月13日,恒生指数(中国香港)收报25465.6,跌1.13%;截止3月12日,纳斯达克(美)收报22311.98,跌0.34%;道琼斯(美)收报46677.85,跌1.73%。其他重要国际股指情况如下:

数据来源:东方财富

截至3月13日下午3点,外汇市场方面:美元指数报100.29,涨1.45%;美元离岸人民币(汇率)报6.9054,涨0.03%。

截至3月13日下午3点,大宗商品方面:NYMEX原油报97.6,涨7.41%;COMEX黄金报5080.4,跌1.52%;黄金ETF(518880)收报10.802,跌0.65%。波罗的海(BDI)收报1972,跌1.89%。

3月13日(周五)

国际能源署12日在最新月度石油市场报告中表示,受中东局势持续紧张影响,全球石油市场正面临史上最严重的供应梗阻。若航运无法尽快恢复,全球原油供应缺口将进一步扩大。报告指出,霍尔木兹海峡原油和石油产品运输量,从美以军事打击伊朗前的日均约2000万桶骤降至目前的“极低水平”。由于绕行关键航道的替代运力有限、储油设施接近饱和,海湾国家已将每天的原油总产量至少削减1000万桶。报告预计,3月全球原油日供应量将骤降约800万桶。

3月12日(周四)

央行行长潘功胜主持召开经济金融专家座谈会表示,下一阶段,央行将构建科学稳健的货币政策体系,继续实施好适度宽松的货币政策,加大逆周期和跨周期调节力度,为经济持续向好向优创造适宜的货币金融环境。十四届全国人大四次会议在圆满完成各项议程后,3月12日下午在北京人民大会堂闭幕。大会批准政府工作报告、“十五五”规划纲要、2026年国民经济和社会发展计划、2026年中央预算等,通过生态环境法典、民族团结进步促进法、国家发展规划法。

3月11日(周三)

“持续深化资本市场投融资综合改革”“加快发展功能完善的资本市场”“健全投资和融资相协调的资本市场功能”……从今年的政府工作报告、计划报告,到“十五五”规划纲要草案,一系列重要部署,清晰勾勒出资本市场在我国经济高质量发展中的战略坐标。以资本赋能创新、以改革激发活力,资本市场改革步履坚定。全国两会期间,多位受访代表委员和专家学者认为,站在“十五五”的新起点上,要以投融资综合改革为牵引,持续提高制度包容性和适应性,让资本市场更好服务实体经济、培育新质生产力。国际能源署(IEA)周三宣布,同意释放4亿桶石油,以应对伊朗战争引发的原油供应中断,这是该组织史上规模最大的一次应急释油行动。

香港万得通讯社报道,针对OpenClaw(“龙虾”)典型应用场景下的安全风险,工业和信息化部网络安全威胁和漏洞信息共享平台(NVDB)组织智能体提供商、漏洞收集平台运营单位、网络安全企业等,研究提出“六要六不要”建议。

3月10日(周二)

国家海关总署3月10日发布的数据显示,开年前2个月,以人民币计,我国货物贸易进口、出口和进出口总额的同比增速均超过了10%。前2个月,我国货物贸易进出口总值7.73万亿元人民币,同比(下同)增长18.3%。其中,出口4.62万亿元,增长19.2%;进口3.11万亿元,增长17.1%。3月9日(周一)

3月9日,国家统计局发布数据显示,2月份,居民消费价格指数(CPI)环比上涨1.0%,同比上涨1.3%,扣除食品和能源价格的核心CPI同比上涨1.8%;全国工业生产者出厂价格(PPI)环比上涨0.4%,同比下降0.9%,降幅连续收窄。3月8日(上周天)

受国务院委托,财政部日前提请十四届全国人大四次会议审查《关于2025年中央和地方预算执行情况与2026年中央和地方预算草案的报告》。今年赤字率继续按4%左右安排,全国财政赤字规模达5.89万亿元;新增政府债券规模达11.89万亿元;中央对地方转移支付安排10.42万亿元……“国家账本”显示,2026年继续实施更加积极的财政政策,“更加积极”既体现在扩大资金规模上,更体现在提高资金使用效益上。

3月7日(上周六)

数据显示,截至2026年2月末,我国外汇储备规模为34278亿美元,较1月末上升287亿美元,升幅为0.85%。国家外汇管理局指出,2月美元指数上涨,全球主要金融资产价格涨跌互现,汇率折算和资产价格变化等因素综合作用,当月外汇储备规模上升。2月末黄金储备为7422万盎司,环比增加3万盎司。

观点 | 投研总部

编辑 | 吴镝

内容审核 | 张烨、杜文君

风控审核 | 吴镝

风险提示

市场有风险,投资需谨慎。本文中涉及到的观点和信息仅供参考及交流学习,不构成任何投资建议。本公司不对任何人因使用本文中的任何内容所引致的任何损失负任何责任