人形机器人行业深度分析:历史行情复盘与未来催化展望

- 2026-08-03 12:37:41

点击上方⬆ 关注我们

一、历史行情复盘:四轮周期演进,事件驱动特征显著

2021年至今,Wind人形机器人指数走出四轮清晰行情,整体呈现极强的事件驱动属性,行业发展逻辑伴随技术迭代、产业落地逐步升级,从初期纯概念炒作,一步步迈向技术验证、AI赋能,最终进入量产落地的实质阶段,每一轮行情都对应着行业关键节点与核心催化事件,板块估值与景气度也随之完成阶段性切换。

1.1 概念启蒙阶段(2021年3月-8月):马斯克入局引爆主题行情

这一阶段是人形机器人行业首次走进资本市场视野,核心驱动来自海外龙头的战略官宣,彻底打开市场想象空间。2021年8月,马斯克在特斯拉首届AI Day上正式发布人形机器人研发计划,宣告特斯拉正式布局这一前沿赛道,瞬间点燃全球资本市场对人形机器人赛道的关注度。在此之前,人形机器人多停留在实验室研发与小众应用阶段,缺乏头部企业引领,市场认知度极低。

受该重磅事件催化,A股人形机器人板块开启首次主题性上涨,区间涨幅约30%。此轮行情核心以概念炒作为主,资金聚焦赛道布局预期,尚未涉及产业链细分环节的业绩验证,行业整体处于萌芽期,上游零部件、下游应用等配套产业均未形成规模化布局,更多是对未来产业趋势的提前定价。

1.2 技术验证阶段(2022年5月-8月):原型机落地带动零部件赛道爆发

2022年行业进入技术落地验证期,市场焦点从概念转向核心硬件技术,板块行情提前启动。市场普遍预期特斯拉将在第二届AI Day发布人形机器人原型机Optimus,资金提前布局机器人核心零部件赛道,电机、减速器、丝杠、传感器等关键环节成为资金扎堆方向,板块提前开启上涨行情,5月至8月区间涨幅高达70%,成为行业首轮高幅度行情。

同年9月,特斯拉Optimus原型机正式亮相,但首秀表现不及市场预期,原型机仍需人工搀扶,动作灵活性、稳定性极差,仅能完成简单基础动作,无法实现自主稳定行走与复杂操作。受此利空影响,板块出现大幅回调,此前过热的零部件赛道也同步降温,市场开始理性看待人形机器人的技术瓶颈与落地难度,行业从盲目乐观转向理性审视技术突破节奏。

1.3 AI赋能阶段(2023年1月-7月):大模型突破重塑行业逻辑

2023年GPT大模型迎来颠覆性突破,为人形机器人补上“大脑”短板,行业逻辑从单纯硬件比拼转向“硬件+AI”双轮驱动,开启新一轮行情。大模型技术的快速迭代,解决了机器人自主决策、环境感知、任务规划等核心难题,让人形机器人从被动执行指令转向主动智能交互,行业商业化前景大幅改善。

与此同时,特斯拉Optimus持续迭代升级,2023年3月实现自主直立行走,可完成基础装配任务,手指关节具备灵活抓取电动工具、螺丝的能力;5月进一步优化运动控制,可在车间内灵活行走、精准抓取物体,还展示了精细化扭矩控制技术,实现抓取鸡蛋不破碎的高难度操作,验证了硬件技术的稳步突破。在AI技术与机器人硬件迭代的双重共振下,板块持续上行,区间涨幅约50%,资金开始聚焦具备AI适配能力的核心零部件与整机研发企业。

1.4 量产落地阶段(2024年9月至今):产业入局+量产推进开启主升浪

2024年9月以来,行业正式迈入量产落地关键期,多重利好事件集中催化,板块迎来主升行情,区间涨幅高达150%,成为全市场高景气赛道之一。一方面,大盘行情逐步修复,市场风险偏好提升,为成长型赛道提供良好环境;另一方面,国内科技巨头密集入局,华为、小鹏等企业相继布局人形机器人赛道,2025年春晚宇树科技机器人的精彩表演,进一步提升了行业大众认知度。

更核心的是,优必选、宇树科技、智元机器人等国内头部主机厂陆续启动大规模量产,行业从实验室样机阶段正式迈向工业化量产阶段,订单量、出货量同步快速增长,板块逻辑从主题炒作转向基本面驱动,估值体系逐步完善,行业进入规模化发展的快车道。

二、2025年:行业拐点确立,从技术验证走向规模化量产

2025年是人形机器人行业发展的关键拐点之年,技术迭代、场景验证、资本加持、政策护航四大因素共振,行业彻底摆脱0到1的实验室验证阶段,正式迈入1到10的规模化落地新阶段,产业化进程全面提速,产业链各环节均迎来突破性进展。

2.1 技术架构趋于成熟,软硬协同支撑量产

当前人形机器人技术架构已形成“大脑+小脑+肢体”的成熟体系,各环节技术路线逐步收敛,为规模化量产奠定基础。其中,“大脑”作为全局决策中枢,依托大模型实现环境感知、任务规划与高层决策,决定机器人“做什么”;“小脑”作为运动控制器,承接大脑指令,完成运动解算、姿态稳定与精准控制,保障机器人动作“稳、准、快”;“肢体”作为物理执行单元,负责动作执行与状态反馈,核心依赖电机、减速器、电池等核心零部件的性能支撑。

软件层面,VLA(视觉-语言-动作)大模型成为行业主流技术路线,融合感知、认知与动作执行能力,大幅提升机器人对自然语言指令的理解、复杂环境适应与跨场景泛化能力,摆脱传统固定编程的局限,推动机器人智能化水平跃升。硬件层面,核心零部件技术逐步成熟,供应链配套能力持续完善,宁德时代、亿纬锂能、长虹能源、孚能科技、豪鹏科技等电池厂商也针对性布局适配产品,解决机器人续航与动力核心需求,行业整体硬件成本稳步下降。同时,行业仍面临高质量具身数据匮乏、实时推理时延较高、物理交互鲁棒性不足等挑战,但随着量产推进,相关问题正逐步得到解决。

2.2 下游场景逐步清晰,B/G端需求率先释放

人形机器人落地遵循“工业制造→家庭服务→商业服务”的递进逻辑,核心依据场景标准化程度、任务复杂度与安全性要求排序,2025年需求集中在B端工业场景与G端数据采集场景,率先实现规模化落地。工业场景环境标准化程度高、预算充足,且以重复性、高危任务为主,无需复杂的人机交互与环境适配,是最适合机器人初期落地的场景;家庭场景对安全性、隐私性、性价比要求极高,需等待技术充分成熟后逐步渗透;商业场景环境开放、动态变化快,对机器人自主决策能力要求严苛,属于远期拓展方向。

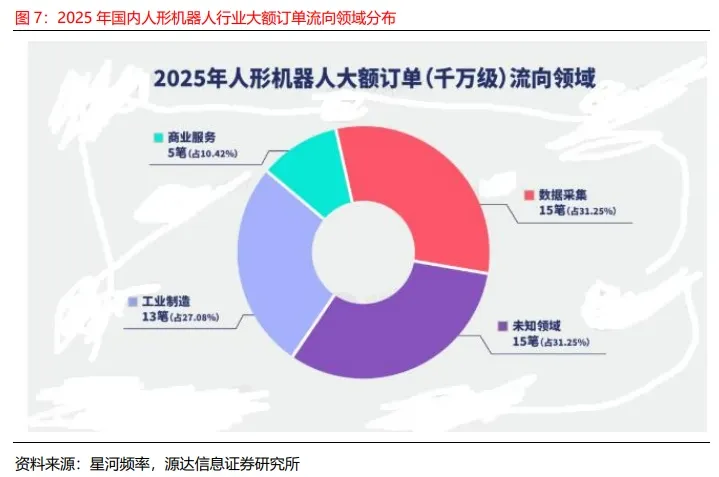

2025年国内行业订单持续升温,公开披露订单数量达51笔,其中千万元级以上大额订单48笔,总金额突破57亿元。从大额订单应用分布来看,数据采集领域15笔,采购主体以政府、国企为主,主要用于行业数据基础设施搭建;工业领域13笔,其中8笔来自汽车制造企业,依托成熟的自动化产线,成为落地最清晰的细分场景;商业服务领域5笔,剩余15笔未明确具体方向,整体需求结构凸显出B/G端先行的行业特征。

2.3 政策资本双重赋能,产业化进程加速

政策层面,人形机器人作为人工智能与高端制造融合的核心赛道,被纳入国家未来产业重点布局,顶层政策持续加码。2023年工信部印发国内首个人形机器人专项顶层文件《人形机器人创新发展指导意见》,明确其颠覆性产业定位;2025年具身智能首次写入国家级政府工作报告,与量子科技、6G等领域并列,成为重点突破方向;2026年行业首个全产业链标准体系《人形机器人与具身智能标准体系(2026版)》发布,推动行业规范化、标准化发展,为产业高质量发展保驾护航。

资本层面,行业进入量产关键期,资金需求指数级攀升,资本投入迎来爆发式增长。2025年全球人形机器人领域融资事件超215起,融资总额达578亿元,同比大增425%;2026年开年至3月初,国内市场融资总额已突破100亿元,资本密集涌入助力企业完成产线建设、供应链打磨与场景验证,推动行业从Demo比拼转向量产良率、成本控制与交付能力的实质竞争,加速产业化落地。

2.4 出货订单双增长,2026年有望成为量产元年

2025年全球人形机器人出货量迎来爆发式增长,全年出货量约1.8万台,同比涨幅超400%,市场格局高度集中,国内企业占据主导地位。宇树科技、智元机器人、优必选出货量位列全球前三,分别达5500台、5100台、1000台,合计市场份额超60%,彰显国内企业在全球赛道的领先优势。展望2026年,头部企业产能与出货计划持续加码,宇树科技、智元机器人单家出货量均有望突破1万台,优必选工业机器人年产能将提升至5000台,2027年进一步扩至1万台,行业出货量将延续高增长态势,2026年有望成为行业规模化量产元年。

订单端,2025年头部企业大额订单高度集中,优必选、智元机器人、银河通用订单金额位列前三,其中优必选订单超14亿元,智元机器人与银河通用均超7亿元。订单来源主要聚焦汽车制造企业、政府及地方国企,优必选核心客户涵盖东风柳汽、天奇自动化等车企,以及多地政府数据采集项目;智元机器人依托华为系资源,订单多来自华为产业链合作伙伴与地方数据中心项目,订单结构稳定,为后续量产交付提供坚实支撑。

三、未来展望:2026年催化密集,行业迎来黄金发展期

2026年是人形机器人从概念验证迈向量产落地的核心年份,行业催化事件密集,机会点清晰,可分为时间性确定性事件与预期性产业事件两大主线,将持续推动行业景气度上行,产业链各环节均有望迎来发展机遇。

3.1 时间性事件:技术迭代与行业盛会共振

核心确定性事件集中在头部企业技术发布与行业顶级盛会,其中特斯拉Optimus Gen3发布是全年最重磅催化。特斯拉预计2026年3月发布第三代Optimus,相较于前两代产品实现代际性突破,搭载全新高灵活度灵巧手,AI大脑全面升级,可通过观察人类动作实现自主学习,有望重塑行业技术标准,成为全球人形机器人技术迭代的里程碑事件。

此外,英伟达GTC技术大会、北京亦庄人形机器人半程马拉松、世界人工智能大会(WAIC)、世界机器人大会(WRC)等行业盛会,将集中展示最新技术成果、落地案例与产业规划,进一步凝聚行业共识,吸引资本与资源持续流入,推动技术交流与产业合作,加速行业商业化进程。

3.2 预期性事件:产业链各环节全面突破

从参与主体来看,2026年行业预期性机会集中在本体厂、主机厂与上游零部件三大方向,形成全产业链协同突破的格局。本体厂层面,国内头部企业迎来集中上市潮,优必选、卧安机器人已登陆港股,宇树科技、乐聚、云深处等完成A股IPO辅导备案,阿童木机器人等向港交所提交申请,资本赋能将加速企业产能扩张与技术研发,提升行业整体竞争力。

主机厂层面,小鹏、小米、比亚迪、赛力斯等车企依托三电系统、供应链与制造体系同源优势,密集布局具身智能赛道,通过自研、合资、战略投资等方式快速切入,部分企业已推出原型机并进入产线测试。小米机器人已于2026年3月正式进入汽车工厂实习,在压铸车间连续自主运行3小时,螺母安装成功率达90.2%,适配76秒产线节拍,验证了工业场景落地可行性,车企入局将进一步提速行业量产与场景渗透。

上游零部件层面,核心关注企业季度业绩兑现与新增订单落地情况,作为行业景气度的直接验证指标,将持续强化板块基本面支撑。随着整机量产规模扩大,上游核心零部件需求将同步爆发,零部件企业的产能释放、成本控制与技术适配能力,将直接影响行业规模化落地进度,成为产业链中不可或缺的关键环节。

四、总结

2021年至今,人形机器人行业历经四轮行情演进,完成从概念到量产的蜕变,2025年确立行业拐点,2026年有望开启规模化量产元年。行业发展逻辑已从事件驱动逐步转向基本面驱动,技术、政策、资本、场景四大核心要素持续共振,国内企业在全球赛道占据领先地位。未来随着头部企业技术迭代、量产推进与场景渗透,人形机器人产业化进程将全面提速,产业链上下游均有望迎来长期发展机遇,成为高端制造与人工智能领域的核心增长极。

END

注:文章素材源自专业研究机构和网络,仅供读者学习交流。若存在侵权问题,请及时联系我们进行修改或删除;若有文字疏漏、数据谬误,请及时反馈,交流探讨