审慎回暖下的结构性走强:基于《2026全球艺术市场报告》的中国拍卖行情分析

近日,巴塞尔艺术展与瑞银集团联合发布《2026全球艺术市场报告》,数据显示2025年全球艺术市场同比增长4%、规模达596亿美元,呈现审慎乐观、高端驱动、拍卖反弹的复苏特征。

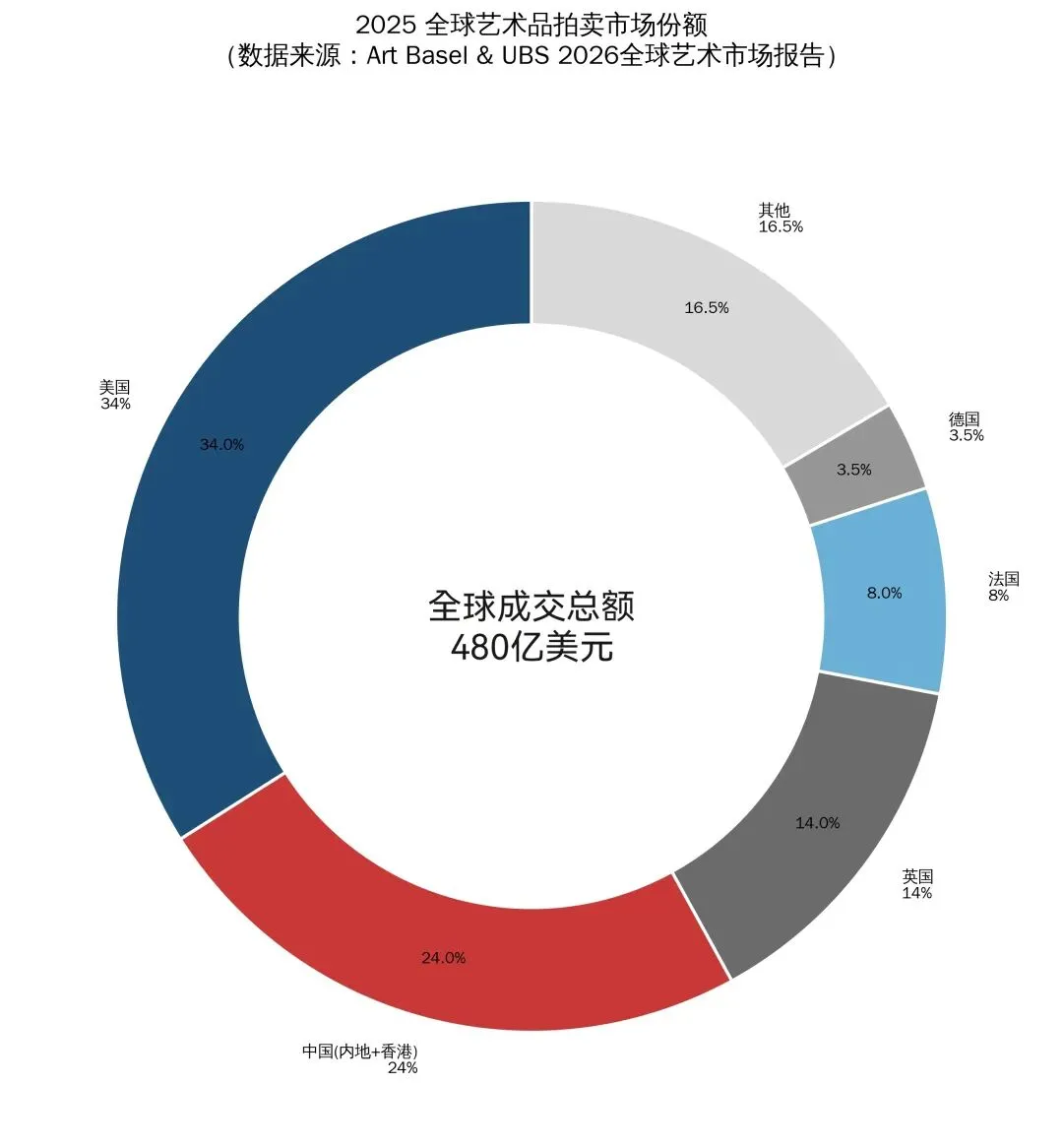

公开拍卖销售额增长9%至480亿美元,千万美元级高价拍品增幅达30%,成为市场核心引擎。在全球格局中,美国、中国、英国合计占据72%份额,中国以115.2亿美元、24%占比稳居第二,内地与香港联动的拍卖板块走出总量企稳、结构优化、品质上行的独立行情,成为全球艺术市场回暖的关键支柱。

中国拍卖市场走高,首先源于全球资本与高端需求的回流共振。报告指出,本轮复苏由高端市场重新活跃与公开拍卖反弹双轮驱动,这一特征在中国市场尤为显著。经历此前调整后,藏家从广谱配置转向真、精、稀核心标的,千万级与亿元级拍品成交韧性凸显。

香港作为国际枢纽,艺术板块2025年成交额增至百亿港元,涨幅11%,成交率升至81%;香港宫廷瓷玉、古代书画专场屡超估价成交,头部机构春秋拍成交额同比增长15%—23%,成交率稳定在75%以上,印证高价板块的强劲修复。

其次,品类结构优化推动市场从“规模驱动”转向“价值驱动”。2025年中国拍卖呈现清晰的结构性分化:瓷玉杂项逆势增长,份额升至38.73%,成为唯一正增长核心品类;高古瓷、明清官窑、文房重器稀缺性溢价显著,南宋官窑等标的频现高价;古代书画稳健上行,成交率与溢价率领跑书画板块;近现代艺术触底回升,蓝筹艺术家与年轻创作者成交回暖,秋拍千万元级拍品占比达30%。市场告别普涨行情,转向稀缺定价、专业定价,与全球高端化趋势同频。

政策与数字化双轮赋能,进一步打开中国拍卖增长空间。内地文物回流政策持续落地,海南自贸区将艺术品进口关税下调至3%,境外回流文物交易额同比大幅增长,高古玉器、古代书画等回流标的溢价率普遍走高。电话委托及线上出价次数增长近20%,线上线下融合拓宽客群覆盖,提升交易透明度与信任度,推动行业从“熟人市场”走向规范化、国际化市场。

藏家结构迭代,为市场注入长期活力。当前45岁以下年轻藏家占比快速提升,新富人群将艺术品纳入跨资产配置,对冲波动、长期增值的需求上升。国际藏家持续加码中国艺术板块,香港拍场国际买家占比稳定,内地精品吸引海外竞投,形成内外双向、全球定价的格局。与欧美市场相比,中国拍卖板块更具文化根脉支撑与需求韧性,在全球市场调整中展现更强抗风险能力与回升弹性。

站在全球视角看,中国拍卖市场并未简单跟随周期,而是走出减量提质、结构走强的独立行情。总量层面,市场在调整中出清泡沫、提升成交质量;结构层面,高端化、精品化、国际化趋势明确,与报告提出的“高价驱动复苏”高度契合。短期看,市场仍将保持审慎乐观,稀缺精品与头部机构主导行情;长期看,文化自信提升、资产配置多元化、跨境流通便利化,将持续支撑中国拍卖向更高质量发展。

依托高端需求复苏、品类结构优化、政策红利释放与数字化升级,中国拍卖市场在全球回暖中站稳第二大市场位置。未来,以内地为腹地、香港为窗口的双枢纽格局将更稳固,真精稀标的、专业机构、跨境流通将成为核心竞争力,推动中国拍卖从规模回升走向价值领跑,在全球艺术市场中扮演更关键的角色!