一、本周市场回顾:分化加剧,高低切换

本周(3月9日至13日)A股呈现显著的指数分化、结构轮动、资金切换三大特征:

市场轮动核心特征:前期领涨的资源品(有色、石油石化)普遍回调,新能源赛道接力表现,煤炭、公用事业等防御板块受捧,科技股内部分化明显。

二、影响下周市场的核心变量

2.1 地缘冲突:仍是市场首要扰动因素

美以伊冲突已进入第17天,霍尔木兹海峡近乎停运——3月1日至14日仅77艘船只通过,去年同期达1229艘。布伦特原油3月12日最高价再次触及100美元/桶上方。

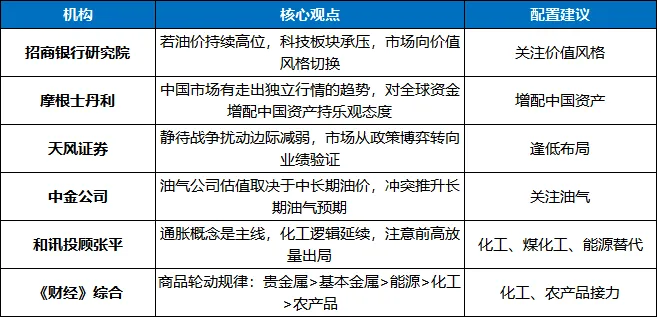

招商银行研究院指出,在此背景下,全球滞胀风险显著抬升,主要央行降息预期随之弱化。滞胀、加息与高估值,这三者构成了全球权益市场最不利的宏观组合。

若原油价格持续维持高位,A股结构将面临进一步调整:科技板块承压,市场向价值风格切换;中游制造与下游消费方面,原材料价格上涨将挤压中游制造商的利润空间,同时成本向终端传导将抑制下游需求。

2.2 两会政策红利:新质生产力成长期主线

政府工作报告将生物医药首次纳入“新兴支柱产业”,算电协同首次写入并列为新基建工程。政策明确:打造集成电路、航空航天、生物医药、低空经济等新兴支柱产业;培育未来能源、量子科技、具身智能、脑机接口、6G等未来产业。

算电协同方面,报告起草组成员强调:“现在网上有句话,说AI的尽头是能源,我们要用好国家电网体系的优势,进一步实施建设超大规模的智算集群和算电协同”。

内需消费方面,安排2500亿元超长期特别国债支持消费品以旧换新,设立1000亿元财政金融协同促内需专项资金,制定实施城乡居民增收计划。

2.3 中美经贸磋商:不确定性中的观察窗口

经中美双方商定,国务院副总理何立峰将于3月14日至17日率团赴法国与美方举行经贸磋商。美方财长贝森特将于3月15日至16日在法国与何立峰会晤。同时,美贸易代表办公室宣布就“产能过剩”问题对包括中国在内的16个经济体发起301调查。

2.4 关键经济数据与事件

○3月16日:中国1-2月国民经济运行数据发布会(工业增加值、投资、消费)

○3月19日:美联储利率决议

○3月20日:3月LPR报价出炉

据路透综合20家机构预估:1-2月工业增加值同比料增5%(增幅放缓0.2个百分点);固定资产投资预计同比下降2.1%(降幅收窄);社会消费品零售总额同比增速从0.9%回升至2.5%。

三、下周市场展望

3.1 整体判断:震荡延续,波动收敛

综合各方观点,下周A股大概率延续震荡整理、结构性轮动的格局,但波动幅度或较前两周有所收敛。

多空因素对比:

有专家分析认为:尽管中东武装冲突的前景依旧不明,但其对世界政治、经济的影响会逐渐减弱,A股市场的进一步趋稳是大趋势。

3.2 风格研判:价值占优,成长分化

招商银行研究院指出,若油价持续高位,市场将向价值风格切换。天风策略建议,静待美伊战争扰动边际减弱,随着波动率见顶回落,资金或将再次进场;随着节后产业催化和政策部署密集落地,上市公司财报披露将推动市场从政策博弈转向业绩验证。

德邦证券认为,科技创新板块虽然短期或因风险偏好下降有所调整,但中长期发展前景依然广阔,市场或呈现结构性行情特征,传统与新兴、价值与成长之间的轮动或将持续。

3.3 热点板块前瞻

▶ 主线一:通胀受益链(短期防御+中期逻辑)

○化工/煤化工:油价上涨直接推高化工产品价格中枢,煤化工受益于价差走扩。开源证券分析,煤制油盈亏平衡点约55-65美元/桶,煤制烯烃约50美元/桶,当前油价下盈利空间可观。和讯投顾张平指出,“通胀概念从春节延续至今,已成为市场主线,累计涨幅高的方向容错率相对较高”。

○农产品/化肥:从历史数据看,玉米、大豆等核心农产品价格与原油价格存在较强正相关性。长江证券戴清表示,若冲突持续时间较长,预计供给冲击从原油到化工,再向农产品全链条扩散。3月以来,华夏、国泰等多家基金公司相继申报农产品主题ETF新品。国家统计局数据显示,3月上旬37种重要生产资料价格上涨。

○能源替代(风电/储能/热泵):英国取消33项风电组件进口关税,风电板块上周已启动;天然气替代焦虑推动户用储能需求,欧洲市场尤其明显。

▶ 主线二:新质生产力(中长期进攻主线)

○AI算力/半导体:年报预喜率超50%,上游核心器件业绩确定性强于下游应用。有关专家建议关注龙头、市场占有率高的企业。3月16-19日英伟达GTC大会,市场期待推理芯片、光通信等关键技术进展。

○算电协同/电网设备:首次写入政府工作报告并被列为新基建重点。特高压、柔性直流配电、储能调峰等环节需求激增。中证电网设备指数年内涨幅超40%。

○生物医药:首次纳入新兴支柱产业,叠加集采政策优化、创新药出海加速。华泰柏瑞柳军表示,板块迎来政策利好与商业化加速的双轮共振。3-4月将迎来重磅临床数据读出及新一轮医保谈判结果。

▶ 主线三:内需修复(低位布局)

○家电/汽车(以旧换新):2500亿元超长期特别国债支持。当前消费板块估值仍处相对低位,业绩改善预期下具备配置价值。

○服务消费(文旅/康养):落实带薪错峰休假制度,为消费打开“钱”和“闲”的空间。

▶ 主线四:红利资产(压舱石配置)

在低利率与“资产荒”背景下,险资、养老金等中长期资金入市加速,红利资产的替债属性与稳定分红特征备受青睐。金融、基建、公用事业等板块中的优质龙头有望成为中长期资金配置重点。

四、下周重要事件日历

五、操作策略建议

5.1 总体策略:震荡市中守正出奇

当前市场处于“可上可下”的选择方向节点。有关专家建议采取相对谨慎的防守型操作策略。天风策略建议静待战争扰动边际减弱,随着波动率见顶回落,资金或将再次进场。

○仓位建议:维持5-6成灵活仓位,保留现金应对不确定性。前半周(美联储议息前)可略谨慎,后半周视靴子落地情况回补。

○节奏把握:逢调整低吸,避免追高。张平提醒,“这个阶段适合冲高出局,而不是等到回落再出”,建议在均线体系粘合、距离年线较近的相对低位个股中寻找机会。

5.2 具体配置建议

5.3 重点规避方向

○前期涨幅过大的小金属/有色:张平建议“暂时不要碰”

○脱离年线幅度太大的科技题材股:震荡格局下空间有限

○纯概念炒作的AI应用端:年报季业绩验证压力大

○中游制造:原材料涨价挤压利润空间

5.4 风险控制

○短期风险:地缘局势超预期升级、油价再度飙涨、美联储放鹰

○中期风险:经济数据不及预期、中美经贸磋商无实质进展

○应对措施:设置止损位(建议-5%至-8%),单板块持仓不超过30%

六、机构观点汇总

七、个人总结

下周市场预计震荡延续、波动收敛,结构性机会围绕两条主线展开:

○短期主线:通胀受益链(化工/煤化工/农产品/能源替代),受油价高位驱动

○中长期主线:新质生产力(AI算力/算电协同/生物医药),受两会政策红利支撑

操作上采取均衡配置、高低切换策略,以通胀链为核心配置,科技成长逢低布局,规避前期涨幅过大品种。重点关注3月16日经济数据、3月19日美联储议息会议、英伟达GTC大会产业催化。