食品饮料产业链上游:周期股特征强,估值先行。食品饮料下游标的呈现明显的消费股特征,估值抬升与业绩兑现的时滞相对较短;与之相对,食品饮料产业链上游相关标的,业绩兑现的核心逻辑围绕“成本”、“供需”展开,呈现明显的周期股特征,股价催化更多来自于核心单品的供给侧格局改善及原料上行,估值抬升或显著领先于业绩兑现。

“直接提价”优先,“倒逼供给出清”次之。本轮食品饮料产业链上游行情的核心驱动因素为大宗农产品价格上行,但本质分为两类:1)一类是大宗农产品成本上行带来的供给侧出清,在短期内原料成本上行倒逼二线产能退出,给龙头公司提供盈利空间;2)第二类是受益于品类稀缺或工艺/牌照壁垒,行业具备较强的价格传导能力,公司可以直接提价,且商品价格上行空间大于成本上行幅度;相对而言,具备直接提价能力的板块业绩兑现更快,估值更易抬升。

区分“地缘”还是“供需”驱动,优先玉米、大豆链。本轮大宗农产品上行,核心在于成本效应、替代效应及供需关系:1)原油价格上行带动农作物生产成本上行;2)原油价格上行带动燃料乙醇、生物柴油需求提升,拉动原料农产品价格上行;3)因气候或其他因素而出现的减产;我们认为,受替代效应驱动的农产品价格上行斜率大,其中玉米、大豆价格上行预期较强,以此为原料的标的估值更易抬升。

投资建议:先上游,再下游,优先交易地缘逻辑,供需逻辑次之。

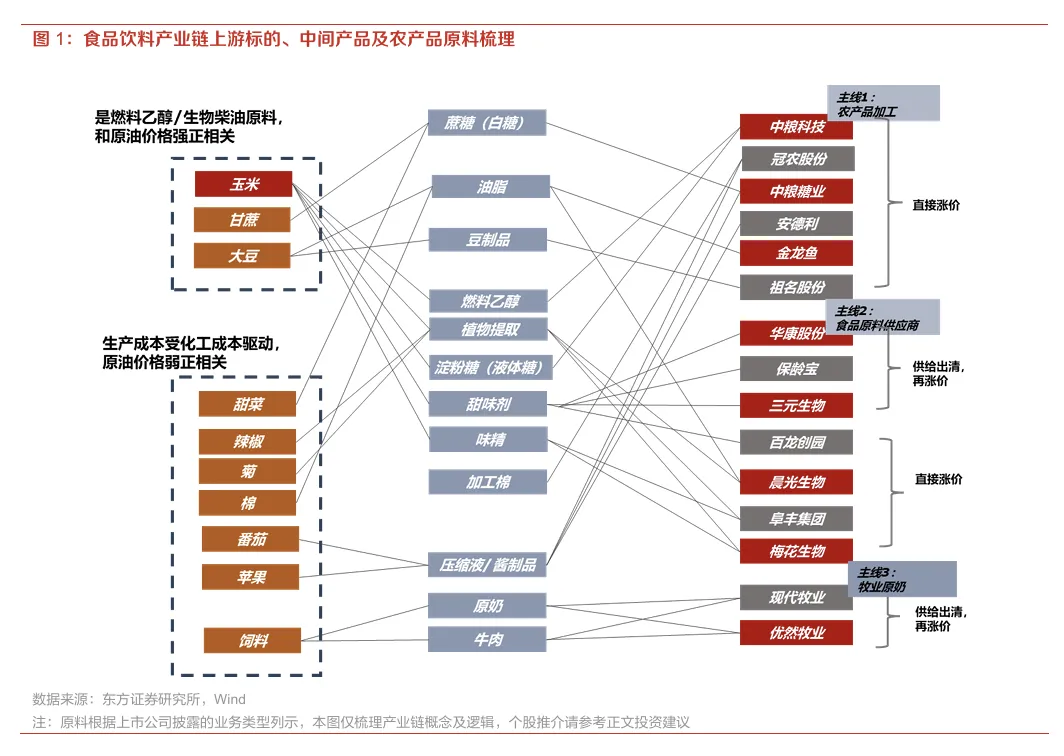

上游主线:

1)农产品加工:相关标的中粮科技(000930,未评级)、冠农股份(600251,未评级)、安德利(605198,未评级)、金龙鱼(300999,未评级)、祖名股份(003030,未评级);

2)食品原料供应商:相关标的华康股份(605077,未评级)、晨光生物(300138,未评级)、阜丰集团(00546,未评级);

3)牧业:推荐优然牧业(09858,买入),相关标的现代牧业(01117,未评级)

下游主线:

1)白酒,推荐山西汾酒(600809,买入)、贵州茅台(600519,买入)、今世缘(603369,买入)、舍得酒业(600702,买入);

2)餐饮供应链:推荐颐海国际(01579,买入)、千味央厨(001215,增持),相关标的锅圈(02517,未评级)、安井食品(603345,未评级)、千禾味业(603027,未评级)、海天味业(603288,未评级);

3)休闲食品:相关标的卫龙美味(09985,未评级)、鸣鸣很忙(01768,未评级)、万辰集团(300972,未评级),推荐盐津铺子(002847,买入)、洽洽食品(002557,买入)、妙可蓝多(600882,买入) ;

4)保健品:估值先行,相关标的民生健康(301507,未评级)、H&H国际控股(01112,未评级)。

风险提示:食品安全、产业政策调整、下游客户需求快速回落等。