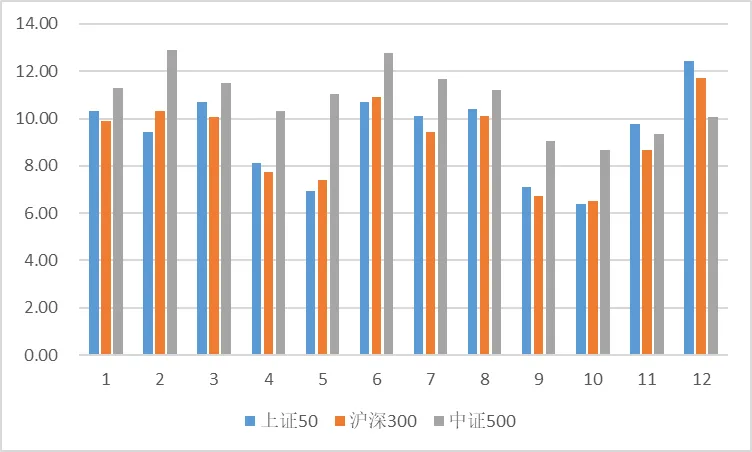

本周上证50指数涨幅-2.35%、沪深300指数涨幅-1.72%、中证500指数涨幅-0.93%。总体来说,代表大盘股的上证50指数和沪深300指数表现更差。外围市场方面,本周恒生指数微涨,美股三大指数微跌,总体表现平稳。

4月份为上市公司年报和一季报的披露期。按照最新的业绩披露规则,只有深交所主板和中小板(现已和主板合并)的季报或半年报执行有条件的业绩预告政策,而其他板块只需要在年报进行有条件的业绩预披露。新规要求符合以下条件的需要进行业绩预告:

1.净利润为负;

2.净利润同比上升或下降50%以上;

3.扭亏为盈;

4.净资产为负;

5.年度营收小于1000万;

从预告披露时间看,年报要求1月31日前披露,季报或半年报要求在季度末的下一个月15日前披露。

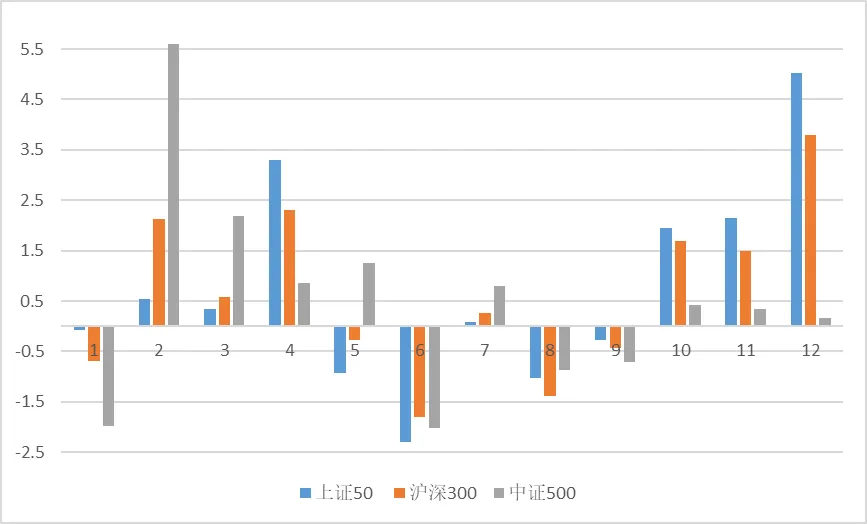

通过过去十年的数据分析来看,指数在四月份的振幅相比前三个月会有明显的降低。一方面是因为经过春节后流动性充裕的二、三月份博弈,市场情绪会在四月份逐渐冷静下来。另一方面是四月份处在财报披露期,业绩的利好兑现或不及预期都会引起市场个股的局部恐慌,导致市场资金在交易上相对谨慎。

从交易风格上看,过去因为大盘股业绩和股价表现相对稳定,而中小盘股业绩的不确定性较大,导致市场风格往往在前三个月中小盘占优,而在财报披露期的四月份则是大盘股占优。但今年行情和过去十年有明显的不同。主要是大盘股在经历了去年抱团股的大幅上涨行情后,多数公司股价和估值处在历史高位,导致短期股价易跌难涨。其次从当前披露的业绩预告看,顺周期品种的业绩表现要明显好于医药、消费和金融等为代表的抱团股板块,也间接降低了抱团板块的吸引力。

由于去年疫情影响,上市公司财务数据基数较低,导致今年上市公司业绩普遍增长较快。但从市场对上市公司披露业绩后的反应看,无论业绩好坏,股价表现普遍较差。主要原因是利好兑现或先前预期太高。比如近期大跌的顺丰控股和中国中免,均为业绩不及预期导致的股价大跌。由于业绩预告披露期已过,对于后半个月尤其是月末几天,可能存在更多的业绩不及预期的公司披露业绩,从而导致相关公司股价下跌。因此在本月中下旬,市场波动的风险较大,资金避险情绪会有所升温,指数上预计以震荡为主。策略上建议降低股指期货仓位,以应对市场的不确定性,或者继续执行前期的多IC空IF策略。

免责申明:本报告信息均来源于公开资料或实地调研,我公司及研究人员对信息的准确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开发布时的判断,可能会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此作出的投资决策及结果与本公司和作者无关。投资有风险,入市需谨慎。