■行情综述

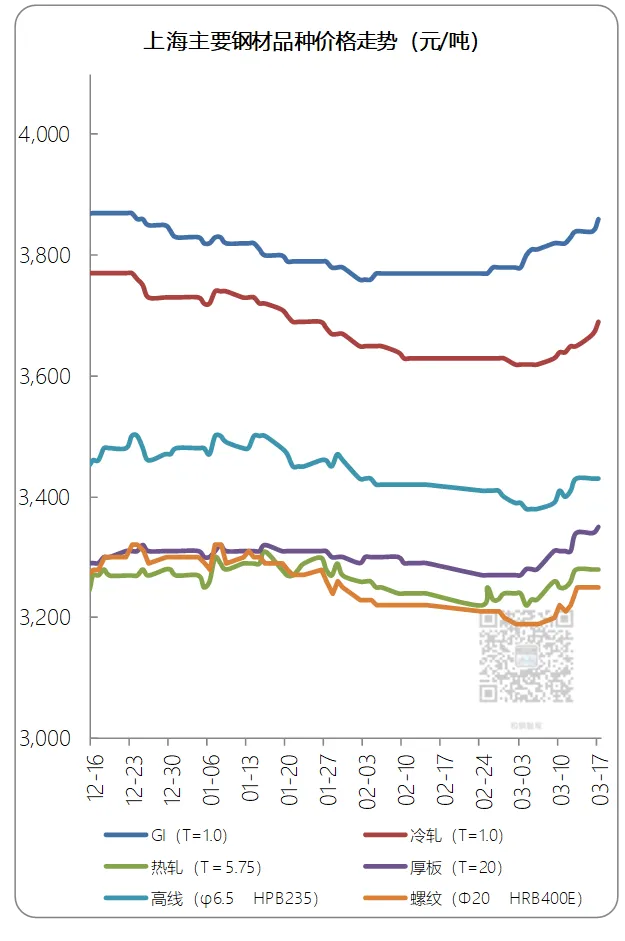

3/17钢材市况(元/t,下同)整体窄幅偏强,六大主要品种对前一交易日的变动区间为0~+10。分品种看,镀锌板卷、冷轧板卷、普中板各上涨10,热轧板卷、高线和螺纹钢持平,市场表现为冷镀及中板补涨、长材与热卷高位整理。与3/13(周五)以来那种由原料、政策预期和复工修复共同推动的连续抬升相比,今日市场明显进入“涨后整固”阶段:一方面,铁矿石、海运费和废钢价格仍处相对高位,成本端没有显著松动;另一方面,成材端成交没有继续同步放量,终端采购转向按需补库,中间商追高意愿有所下降,导致现货整体表现为局部补涨与主流盘整并存。从上海样本价格看,冷系和镀锌继续上移,说明板材成本传导和钢厂提价逻辑仍在延续;而长材维持横盘,则反映建材端在需求修复与库存压力之间仍处拉锯状态。整体而言,今日不是趋势反转,而是前期上涨后的高位消化,价格重心仍处在偏强区间内。

从品种结构来看,板材略强于长材。冷轧板卷和镀锌板卷单日继续上涨,说明冷系产品在钢厂基价上调、库存增速放缓以及部分区域成交改善的支撑下,仍具备一定挺价基础。尤其冷轧板卷,前期虽然库存偏高,但随着市场情绪修复和贸易商在保证出货前提下适度提价,价格表现相对平稳偏强。热轧板卷则维持持平,显示热卷在经历前期连续上涨后,短期更需要等待需求端进一步验证,当前属于典型的“成本有支撑、现货缺乏继续追涨动力”的平衡状态。中厚板小幅上移,更多体现为流通资源偏慢、锁价资源发货不快以及低合金结构性偏紧所带来的局部坚挺。相较之下,建材端表现得更为克制,高线与螺纹当日基本持平,说明虽然复工率继续提升、需求仍在恢复,但库存去化速度尚不足以支持长材连续大幅上行,市场对建材的操作思路仍以快进快出、出货优先为主。

从成本与原料链条看,今日钢价之所以能够高位企稳,核心仍是成本中枢没有回落。钢坯虽周末稳中有跌,但现货资源价格维持稳定,且唐山钢企在环保管控和复产节奏交错下,供应释放仍较为温和,使钢坯价格没有形成持续下探。铁矿石方面,港口现货变动不大,但海运费继续上涨,巴西至中国、西澳至中国航线运价月内涨幅明显,叠加BDI和海岬型船运价走强,使进口矿成本抬升逻辑继续强化。尽管钢厂采购仍偏谨慎、以按需补库为主,但在钢厂库存偏低和两会后复产预期存在的背景下,矿价短期易涨难跌。废钢方面,到货与日耗同步回升,电炉产能利用率继续上行,钢厂库存仍处偏低水平,对废钢价格构成支撑。焦炭则维持暂稳,焦企库存虽有累积压力,但原料煤反弹后,焦炭成本端支撑增强,短期也难以明显走弱。换句话说,当前成材市场最大的底气仍来自原料端高位运行和钢厂利润修复有限,只要成本不掉、钢厂不主动降价,现货下方空间就相对有限。

从供需关系来看,今日钢市仍处在“现实偏弱、边际改善”的阶段。国家统计局数据显示前两个月粗钢、生铁和钢材产量同比仍是下降的,这说明供给端虽然在恢复,但整体并没有失控扩张。与此同时,建筑钢材周度数据表明,螺纹钢产量、库存和消费量同步上升,典型特征是需求确实在修复,但供给也在恢复,因此短期内市场仍难摆脱高库存约束。热卷和中板所代表的板材端,则面临“库存仍高、出口走弱风险上升、制造业局部修复”的复杂格局,决定了其价格虽有成本和钢厂提价支撑,但进一步上冲仍需更强订单配合。好的一面在于,统一大市场、服务业扩能提质、智能制造、重大基础设施投资等政策方向持续释放积极信号,加之中美经贸磋商形成一些新共识,市场对宏观环境的担忧边际缓和,这使得钢价即便在成交一般的情况下,也能维持相对坚挺。

综合判断,当前钢市逻辑已经较为清晰:短期由“高成本+弱修复+强预期”共同驱动,价格运行特征是震荡中重心上移,而不是单边快速拉升。偏多因素在于,铁矿石和海运费维持高位、废钢偏强、钢厂低利润格局未改,加上政策层面持续强调整治“内卷式”竞争、推进重点行业供需平衡、加快重大基础设施和智能制造布局,这些都在改善市场对中期盈利和价格秩序的预期。偏空因素则在于,终端需求恢复依然温和,房地产投资和新开工仍弱,板材库存去化较慢,且外部贸易摩擦风险继续存在,出口链条承压预期没有消失。因此,今日更适合定义为偏强行情中的整理日:冷系和镀锌继续补涨,板材主流盘整,长材高位横盘,市场总体仍站在强势一侧,但追涨情绪明显比上周收敛。短期内,钢价大概率仍维持窄幅震荡偏强运行,后续关键变量仍是库存何时出现更明确拐点,以及复产节奏与终端需求恢复能否形成更健康的匹配。

—— 全文完 —— 如有收获,欢迎转发、关注 点击右下角「点赞」「推荐」,让更多人看到这篇文章 |

⬇关注【和钢智库】,持续获取系统、克制、面向决策的产业与政策解读。欢迎留言互动