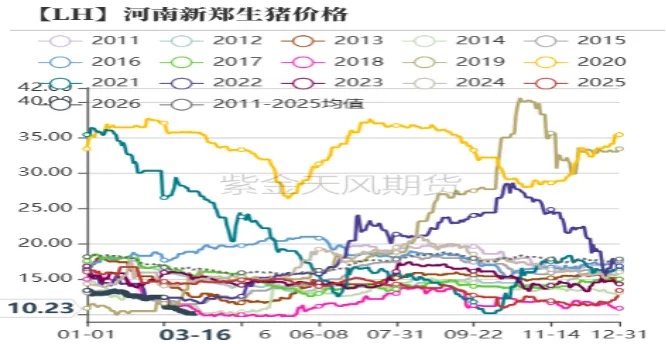

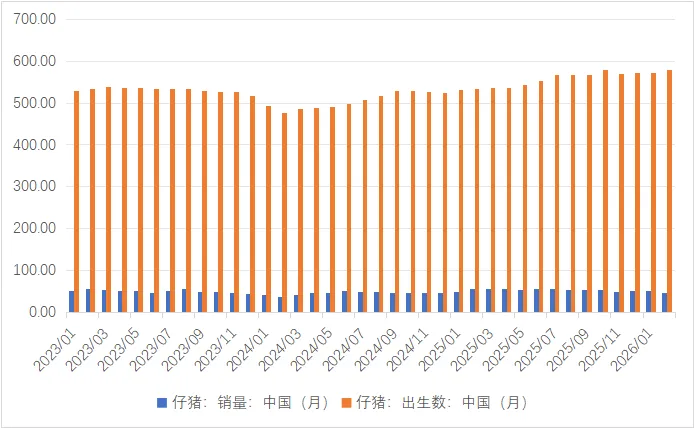

统计局五部联合发布,截止到2025年年底,能繁母猪存栏3961万头,较9月底下跌74万头,下降1.8%,为正常保有量(3900万头)的101.6%;钢联数据显示2月能繁母猪存栏量为环比增加0.0%,同比下跌0.0%,涌益数据显示2月能繁母猪存栏量环比增加0.4%,同比下降0.1%。钢联样本企业调查数据显示,2025年2月仔猪出生量578万头,环比增加0.76%;2月仔猪销量46万头,环比减少9.5%。

从去年5月起,农业农村部就提出控体重、去产能,因去产能效果不佳,政府继续积极约谈以及呼吁,但仍然效果不佳。从能繁母猪数据来看,2025年年底能繁母猪数据仅比2025年6月能繁母猪存栏下降2%,但若加上持续优化的生产性能,实际落到生猪产能方面,或并未有环比下降趋势,从近期商品猪存栏情况下来看,反而是小幅增加的趋势。从养殖端利润的角度看,自去年9月以来,生猪行业已经进入亏损阶段,春节虽有短暂回暖,但幅度有限。在政府约谈以及倡导去产能,加上长时间亏损,并未造成实质性改善,其实核心问题还是集团企业以及上市企业去产能意愿较差。

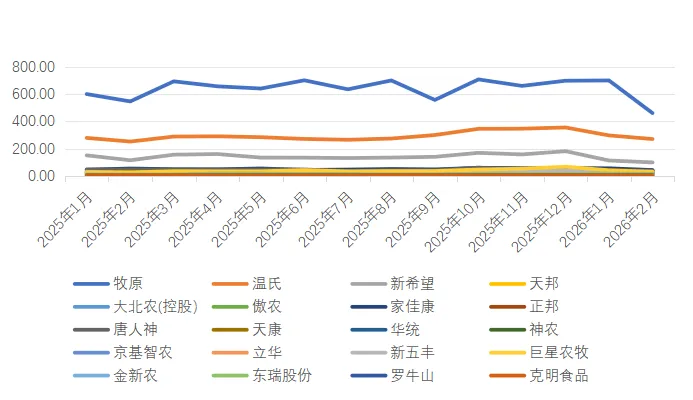

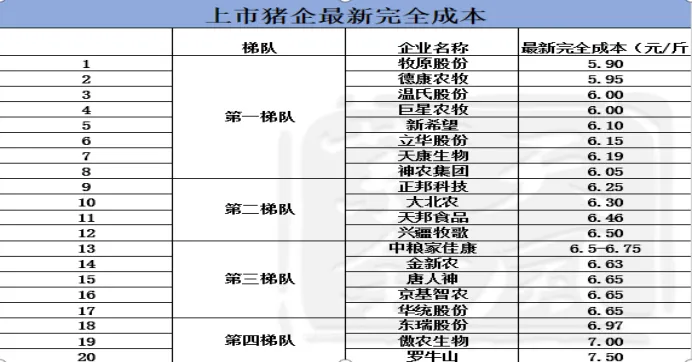

2025年20家上市公司商品猪出栏1.8亿头,较2024年商品猪出栏增加20%,而2024年本身产能已经供需宽松,2025年上市企业商品猪产能再度大幅增加,可以看出上市企业并未因可预见性商品猪产能过剩,而停止扩展,也并不着眼于短期企业盈亏(毕竟凑集资金来源较为充裕,特别是从资本市场),更多是为了从长期战略角度抢占市场份额,因此在现阶段现货价格持续下跌,企业又想在熊市中生存下来,只能通过降本增效来缓解现金流压力以及资本压力,即使在饲料价格持续上涨的情况下,养殖成本仍在持续下降,或许是明面上的,或许是真能做到,这里面的原因大家也都懂得。整体来看在现阶段没有疫情情况下,产能的去化或者局势扭转,需要中小企业持续退出以及资金流越发紧张的企业被迫加快商品猪抛售并回流资金,这也是近期即使商品猪已经跌至10元/公斤,但养殖端仍在积极出栏,主动以及被动的出栏导致短期市场严重过剩。

生猪行业发展到这个阶段,也已经脱离了原有猪周期以及猪瘟前的行业以及价格规律,在集团企业话语权更重的情况下,中小企业求生困难性的确很大,因此只能被迫退出市场,或者转型。在这里建议上市企业以及集团企业停止扩张规模,从增加猪肉附加值以及产业链深度方面,给企业赋能,使行业回到供需相对平衡的状态下运行。