近期大宗商品市场,因为美伊冲突,霍尔木兹海峡中断,导致国际原油大涨,国内原油和化工期货纷纷上扬,甚至出现了连续涨停的罕见行情。然而,纯碱作为化工品一员,却稳如老狗,波澜不惊,虽然也反弹了,但几乎没怎么拉升,让很多参与者多少有些失望。核心原因还是供需面上,当前纯碱供应非常稳定充足,没有稀缺和预期减少供应的情况,也就没有炒作的可能。结合纯碱自身的因素和当前的强狂,简单做一些分析。一、纯碱的特性和原料

1. 产品特性与分类纯碱(碳酸钠,Na₂CO₃)是重要的基础化工原料,被称为“工业之母”。根据密度和用途不同,主要分为两类:

- 轻质纯碱密度较小,主要用于日用化工(洗涤剂)、食品、医药及部分轻工领域。其需求相对刚性,受宏观经济波动影响较小,但单体用量不如重碱大。

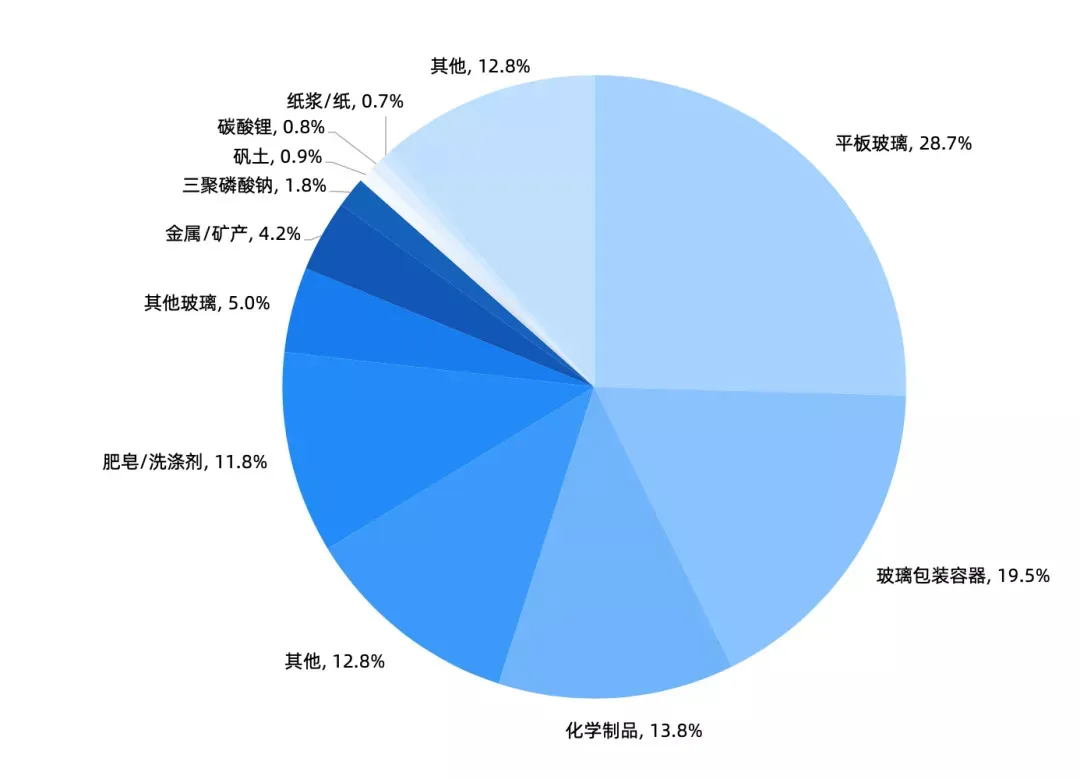

- 重质纯碱密度较大,主要用于玻璃制造(浮法玻璃、光伏玻璃)。重碱是纯碱行情的核心驱动力,其需求占比超过70%,直接挂钩房地产竣工端(浮法玻璃)和新能源装机端(光伏玻璃)。

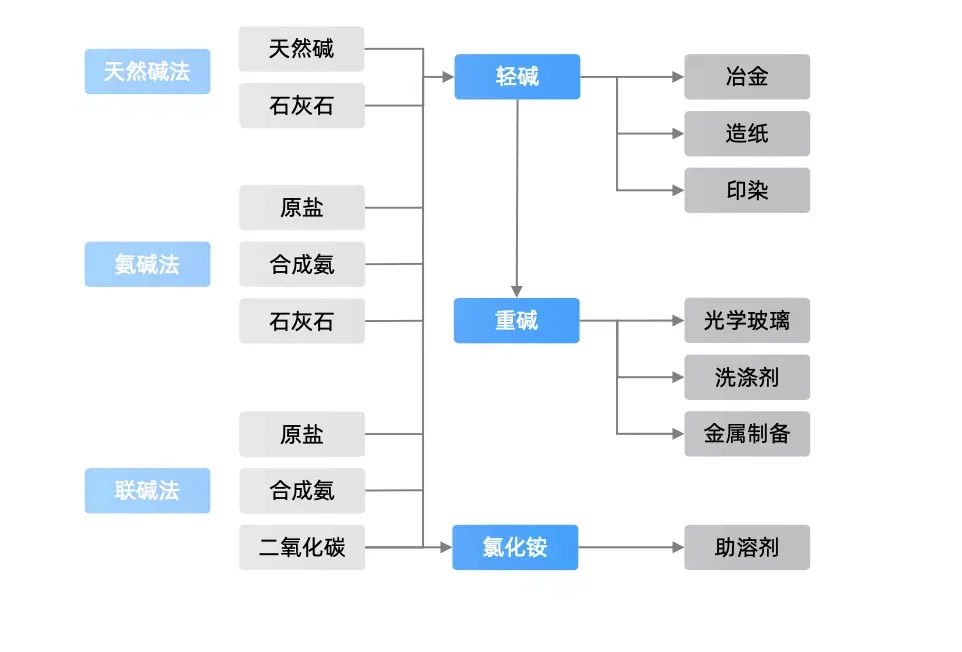

2. 生产工艺与成本结构目前中国纯碱产能主要由三种工艺构成,成本差异巨大,决定了行业的盈亏平衡线:

- 天然碱法以内蒙古远兴能源等为代表,直接开采天然碱矿。成本最低(完全成本约1000-1200元/吨),抗风险能力最强,是近年来产能扩张的主力。

- 联碱法副产品为氯化铵,成本受合成氨和氯化铵价格双向影响。目前多数联碱装置处于微利或亏损边缘。

- 氨碱法以原盐和石灰石为原料,副产氯化钙。能耗高、污染相对较大,成本最高(完全成本约1400-1600元/吨),是本轮产能过剩周期中主要面临出清风险的产能。

- 从上图可以看出,生产纯碱的主要原料涉及煤、天然气、原盐、石灰石这些,不论哪种制碱法,都跟原油相关衍生品关联度不高,也就是说原料端受原油影响比较小。

二、纯碱的供需情况(2026年3月现状)

1. 供应端:产能过剩,产量维持高位

- 产能投放高峰2025年至2026年是纯碱产能集中释放期。远兴能源阿拉善二期(280万吨)已于2025年底建成并在2026年逐步满产,加上金山化工(湖北潜江150万吨)、雪天盐业(100万吨)等项目的投产,2026年国内纯碱总产能已逼近4750万吨。

- 开工率高位尽管部分高成本氨碱装置出现亏损,但由于天然碱低成本产能的挤压效应,行业整体开工率仍维持在83%-88%的高位。周度产量稳定在75万-80万吨区间,供应弹性极强。

- 检修影响有限虽然春季(3-4月)通常是装置检修季,但在巨大的产能基数面前,常规检修带来的供应减量难以扭转整体宽松格局。

2. 需求端:双弱格局,缺乏增量

- 浮法玻璃(地产链)受房地产行业持续调整影响,浮法玻璃日熔量处于低位(约15万吨以下),且由于玻璃厂利润微薄甚至亏损,冷修产线增加,直接削减了对重碱的刚需采购。下游仅维持随用随采,无大规模补库意愿。

- 光伏玻璃(新能源链)光伏行业自身面临严重的产能过剩和消纳问题。2026年光伏玻璃产能利用率降至66%左右,部分产线堵窑或冷修。虽然4月1日出口退税取消政策引发了短期的“抢出口”预期,但难以改变全年需求增速放缓甚至负增长的态势。

- 轻碱需求碳酸锂等新兴领域对轻碱需求虽有增长(预计2026年消耗超200万吨),但体量相对于庞大的重碱缺口而言,杯水车薪。

- 需求方面,玻璃占比最大,然而这两年房地产下行,建筑行业耗材使用大幅减少,其他行业用玻璃也有所下降,加上玻璃供应大,一直呈现收缩态势,对纯碱的需求没有大幅增加迹象,供增需弱是当前行业特点。

3. 库存端:历史高位压制截至2026年3月中旬,纯碱厂家总库存维持在190万吨以上的历史高位,同比增幅超10%。高库存如同“堰塞湖”,任何价格的反弹都会引发套保盘和现货抛压,极大地限制了价格上涨空间。

三、纯碱大行情出现的因素

回顾历史,纯碱要出现单边大涨的大行情,通常需要以下因素共振:

- 供给侧剧烈收缩

- 大规模意外停产如环保督察导致大面积关停、极端天气影响运输或生产、大型装置突发故障。

- 行业性亏损出清价格长期跌破高成本产能(氨碱法)的现金成本线,迫使大量产能永久性退出,供需格局发生根本性逆转。

- 需求侧超预期爆发

- 光伏装机量远超预期,且光伏玻璃产能快速匹配,日熔量大幅跳升。

- 宏观与资金驱动

- 极强的通胀预期或地缘政治导致能源价格(煤炭、天然气)暴涨,推高生产成本曲线。

- 资金在低估值背景下进行逼空炒作,配合基本面边际改善(如库存拐点出现)。

当前现状判断:22-23年纯碱大涨,核心还是由于需求增加,供应不足,导致纯碱严重炒作,库存低、需求大、供应少、资本追涨直接拉动纯碱大幅上涨。目前上述条件均不具备。供应仍在释放,需求正在萎缩,成本支撑虽在但不足以引发暴涨。

四、当前纯碱为什么没大涨?

国内纯碱市场趋稳震荡,价格无明显波动。纯碱企业装置窄幅调整,个别企业产量小幅提升,供应呈现增加,企业检修计划较少。下游需求表现一般,按需补库为主。短期纯碱价格或稳中震荡。结合2026年3月的市场表现(期货主力合约在1200-1280元/吨区间震荡),纯碱未能大涨的核心逻辑如下:

1. “供强需弱”的核心矛盾未解这是最根本的原因。2026年新增的数百万吨产能(主要是低成本的天然碱)正在源源不断地转化为现货供应,而下游玻璃行业的冷修潮却在削减需求。供需错配使得市场处于明显的买方市场,厂家为了去库存不得不维持低价竞争。

近期开工率,装置开工率87%(环比+0.23%),氨碱法90.45%(环比持平),联碱法79.55%(+3.23%);周产量80.92万吨(环比+0.22万吨),轻碱产量38.09万吨(+0.62万吨),重碱产量42.83万吨(-0.40万吨)。纯碱表需82.47万吨(+7.05万吨),轻碱表需39.46万吨(+4.87万吨),重碱表需43.01万吨(+2.18万吨)。

2. 库存压力过大,消化需要时间近200万吨的厂家库存是悬在市场上的达摩克利斯之剑。即使短期下游有补库动作,也更多是被高库存吸纳,难以传导至价格端。只有当库存出现连续、大幅度的下降(例如降至100万吨以下),价格才具备大涨的基础。全国纯碱企业库存193.17万吨(+0.90万吨),轻碱库存101.36万吨(-0.24万吨),重碱库存91.81万吨(+1.14万吨)。较前一周减少0.80%,库存在5年均值上方运行。

3. 成本支撑下移,底部空间被打开随着远兴能源等天然碱巨头产能占比提升(预计2026年天然碱占比接近30%),行业的边际成本曲线被大幅拉低。市场定价权逐渐向低成本产能转移,这意味着纯碱价格的“铁底”在下移。只要价格高于天然碱成本,供应就不会真正短缺。

4. 宏观情绪与地产预期的压制尽管偶有宏观利好(如地缘冲突带动能化板块),但国内房地产数据的弱势寻底限制了玻璃产业链的估值修复。市场对远期需求缺乏信心,导致贸易商和下游不敢囤货,进一步抑制了价格上涨的动能。

5. 缺乏持续性驱动事件目前的上涨多为短线情绪博弈(如检修预期、宏观反弹),缺乏像2021-2022年那样“能耗双控”或“突发停产”的实质性驱动。一旦价格反弹至1300元/吨上方,就会面临巨大的套保盘压力和现货抛压,导致行情冲高回落。

总结展望: 短期情绪看涨大于供需驱动上涨,原油价格大幅拉涨目前来看对纯碱的影响还是比较有限。2026年纯碱行情整体依然是“低位震荡、重心下移”的特征。除非发生超预期的供给端大规模减产(如全行业亏损导致氨碱法大面积停车或者阿拉善大规模停机等等),否则很难出现趋势性大牛市。近期原油虽然大涨,但受基本面偏空压制,资金情绪上看涨拉涨情绪很强,但实际影响非常有限,谨慎追涨。未来的机会更多在于波段操作(如夏季高温检修期的反弹),而非单边做多。对于产业客户而言,利用期货工具进行卖出套期保值仍是主流策略。