煤价突涨,行情生变.

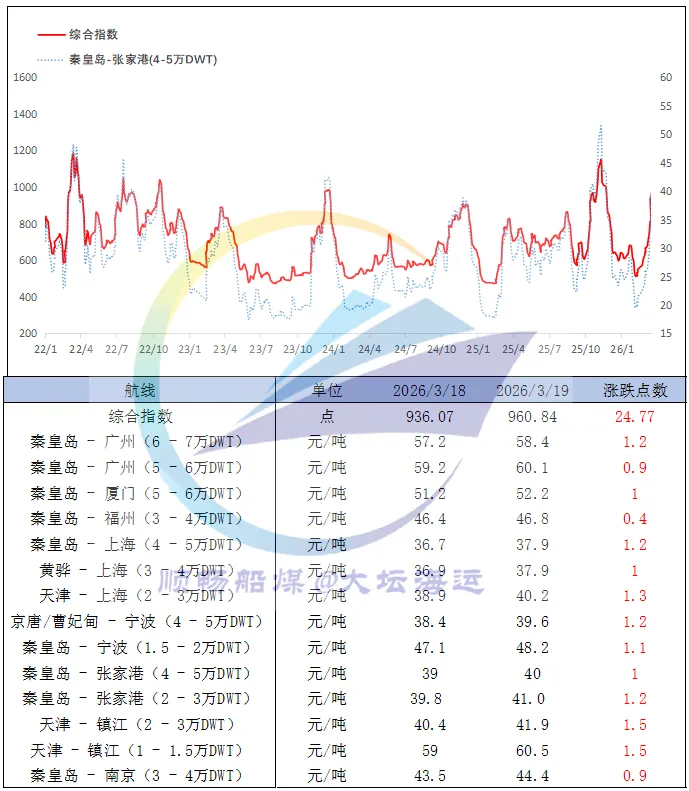

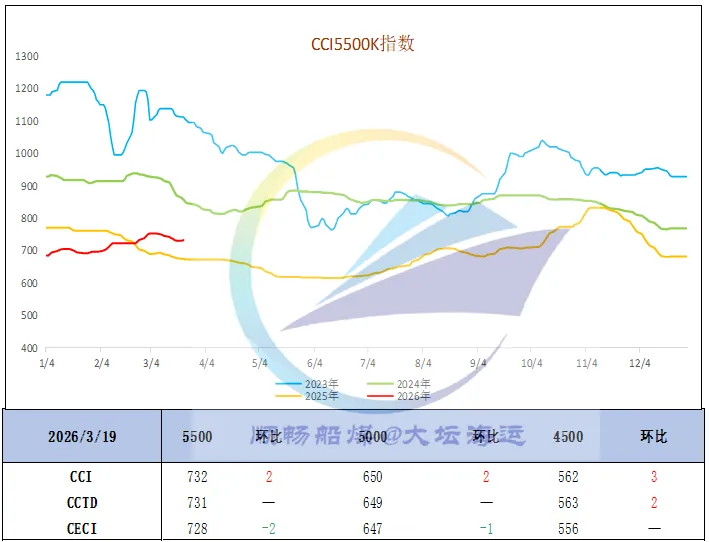

19日,中国沿海煤炭运价综合指数上涨24.77点至960.84点,各航线运价涨幅区间在0.4-1.5元/吨。

当前中东局势持续升级,沙特、卡塔尔油气设施接连遭袭,国际油价再度大幅走高,进一步推升船舶运营成本。鉴于冲突短期难见缓和,油价仍存在进一步上涨可能,成本端支撑持续强化,对当前及后市运价均构成有力支撑。与此同时,国际煤价居高不下,国内终端对进口煤接受度偏低,进口煤招标量显著回落,电厂多转向采购内贸低卡煤以弥补进口缺口;加上大秦线春季检修临近、终端提前备货,以及秦皇岛港库存高位、疏港需求提升,沿海市场订船热度持续向好,运价在高位继续上行。

后续行情能否持续走强,核心取决于三大关键变量:一是印尼煤炭生产与出口规模,其供应松紧将直接影响进口煤缺口大小;二是传统淡季来临后,沿海电厂日耗的实际表现,进而决定终端采购强度;三是中东局势演变对国际能源市场的扰动,将决定运输成本能否持续获得支撑。

2

产地方面,主产区煤价稳中小幅上涨。电厂需求较差,市场有冶金化工等终端补库积极,加之港口情绪好转,周边站台贸易商拉运需求好转,煤矿拉煤车增多,矿方涨价情绪较高,部分煤矿价格上涨5-10元不等。

港口方面,北港市场情绪向好,上游挺价意愿较强,下游少量招标及刚需释放,市场成交略有好转。目前市场参与者对后市看法存在分歧,部分认为,尽管有少量需求释放,但港口库存高位及运费上涨将制约价格上行空间,预计涨幅有限,因此出货意愿较强;也有观点指出,国际局势紧张支撑能源价格高位,进口煤已无价格优势,部分终端转向内贸采购,加之主产区煤价上涨,市场预期向好,贸易商捂货惜售。

进口方面,进口市场持续高位运行,进口到货成本倒挂内贸,近期终端招标偏少,国内贸易商接货积极性较差,进口交易偏冷清。目前进口煤报价已趋于稳定,但运费快速上涨使得进口成本居高不下,进口商操作偏谨慎,进口煤涨势受限。目前印尼煤报价(CV3800)FOB58-60煤价,印尼到华南大船运费10-11美金。

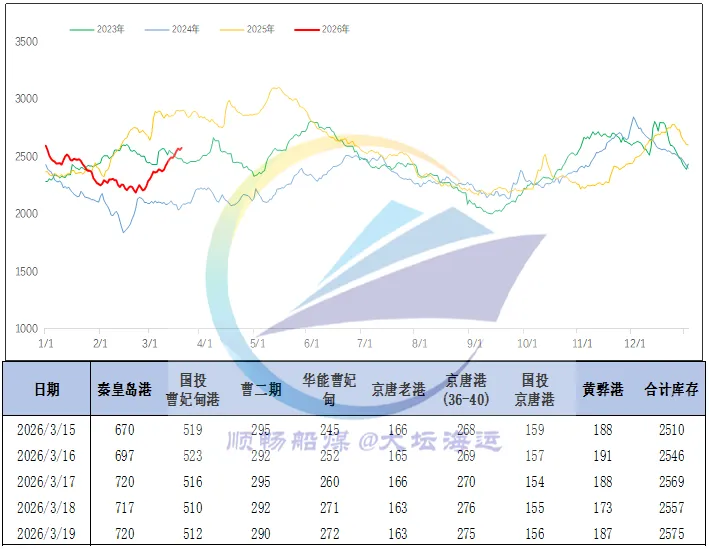

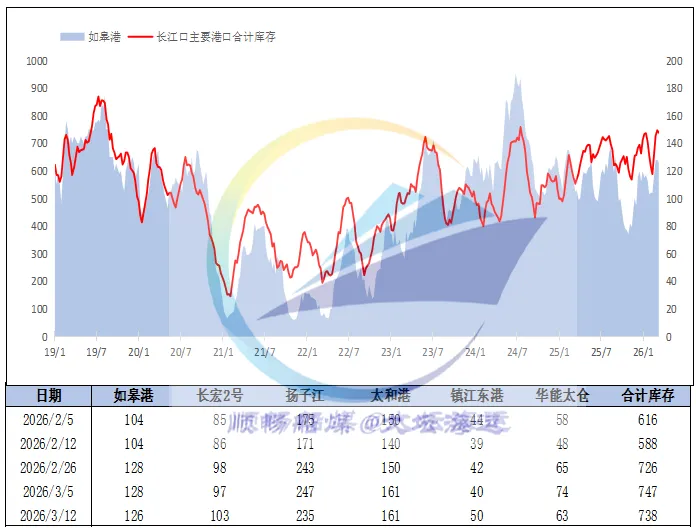

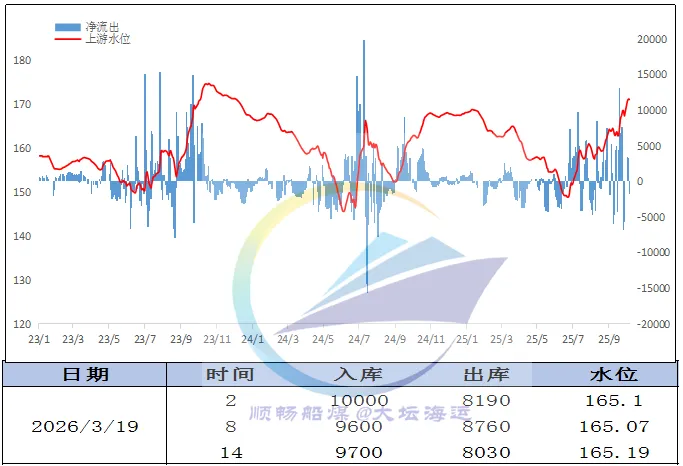

19日,环渤海港口库存2575万吨,环比增加18万吨。

近日,产地煤炭供应保持充足,叠加铁路部门在春季集中修前全力增运上量,货源到港及建库积极性提升,大秦线日运量维持满发水平,港口调入量居高不下。而沿海电厂库存整体处于合理区间,补库压力不大,北上拉运需求有限;加上恶劣天气导致港口偶发封航,船舶装卸作业受限,调出量提升乏力,整体不及调入量,港口库存持续攀升。

目前秦皇岛港库存已临近库容上限,疏港压力较为突出,后续货源或加快向下游转移。短期来看,港口高库存叠加电厂日耗逐步回落,仍是制约煤价全面反弹的主要因素。

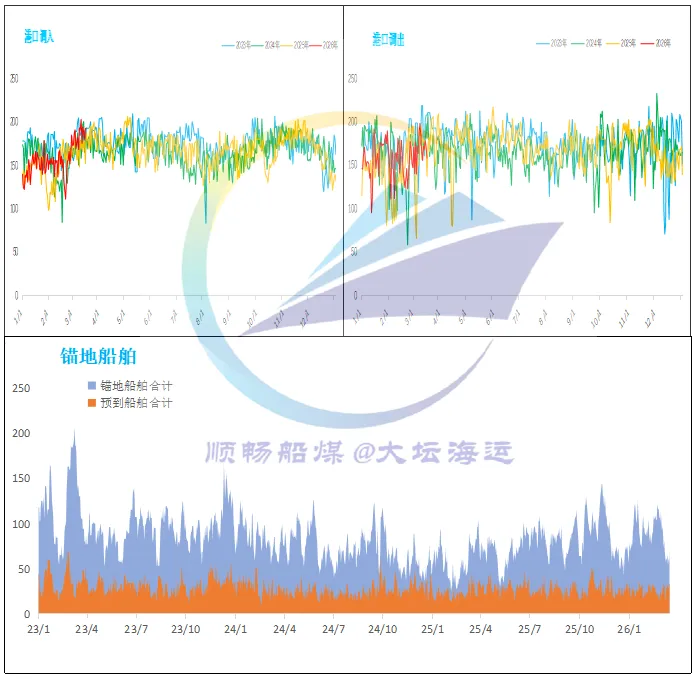

19日,环渤海港口锚地船舶数量86条,预到船舶23条(神华黄骅港除外)。

临近大秦线春季集中检修,叠加进口煤价格持续倒挂,部分终端北上拉运积极性明显提升,港口港口锚地数量显著增多。

近期,受印尼煤炭出口政策及中东地缘局势共同影响,国际煤价大幅走高,进口煤性价比持续走低,对国内市场的补充作用有限;加上国内煤价经过前期连续下跌,部分煤种已接近长协煤价格水平,出现企稳迹象,部分沿海终端为保障用煤稳定,转而增加内贸煤采购,使得阶段性需求有所好转。

不过,当前已步入传统用电淡季,民用电需求明显回落,沿海电厂日耗低于近两年同期水平,库存整体处于合理区间,补库迫切性不强,大部分电厂观望心态依旧浓厚,采购仍以长协履约为主,需求改善力度相对有限。

主要天气过程:

1.江南及贵州等地有持续阴雨天气

未来10天,江汉南部、江淮西南部、江南以及贵州、广西北部及西藏东南部等地有持续阴雨天气,以小到中雨为主,局地大雨或暴雨,雨日可达6~9天;上述大部地区累计降水量有30~70毫米,局地超过100毫米,较常年同期偏多3~7成,局地偏多1倍以上。

2.沙尘天气

19日和21日,新疆南部、内蒙古中西部和甘肃西部等地的部分地区有扬沙或浮尘天气。24-25日,新疆南部和东部、甘肃西部、宁夏中北部、陕西北部、内蒙古中西部等地有扬沙或浮尘天气,其中内蒙古西部局地有沙尘暴。

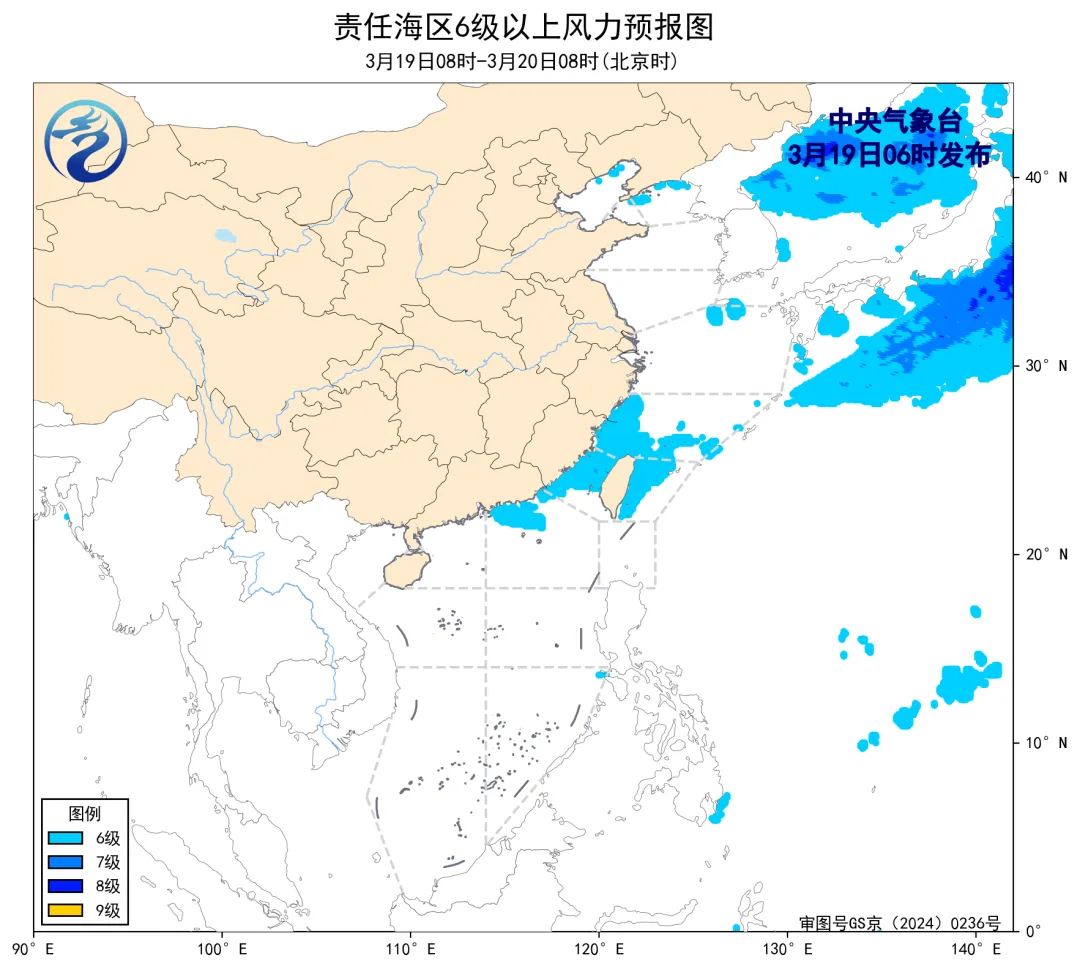

海况天气:

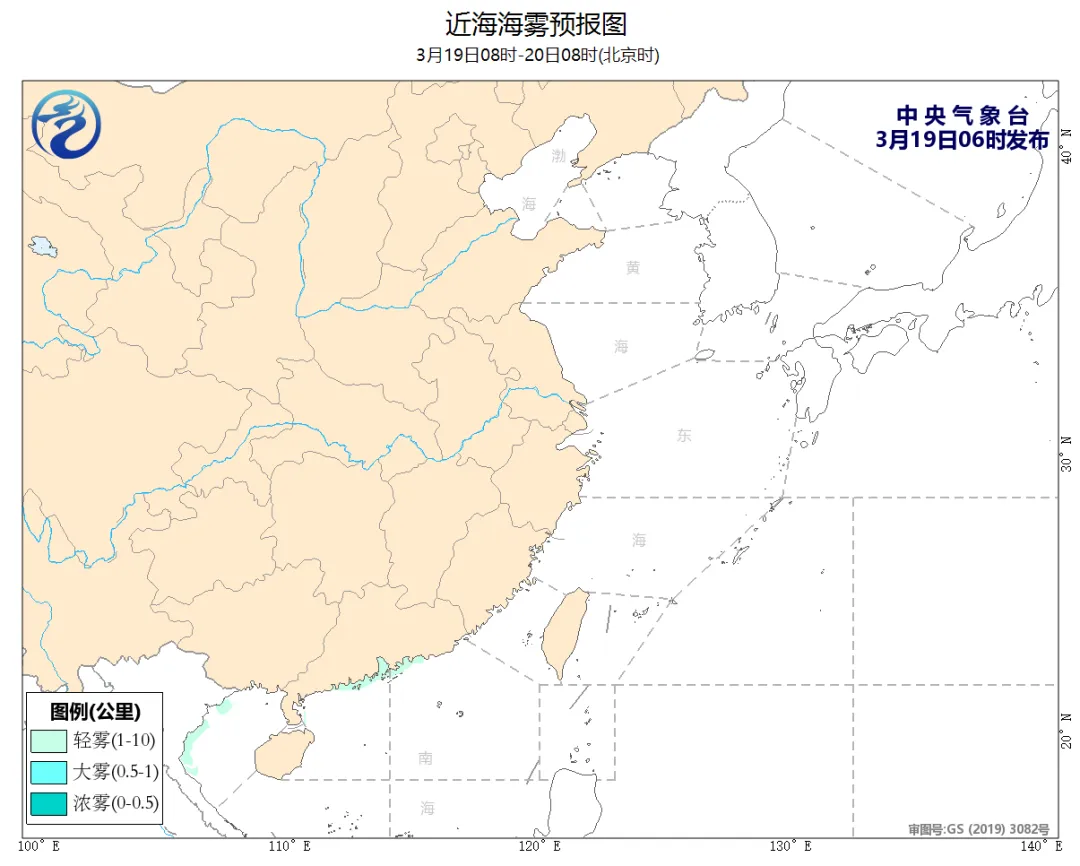

19日08时至20日08时,东海南部海域、台湾海峡、台湾以东洋面将有5~6级、阵风7级的东北风。广东中部沿岸海域,北部湾西部海域将有轻雾。

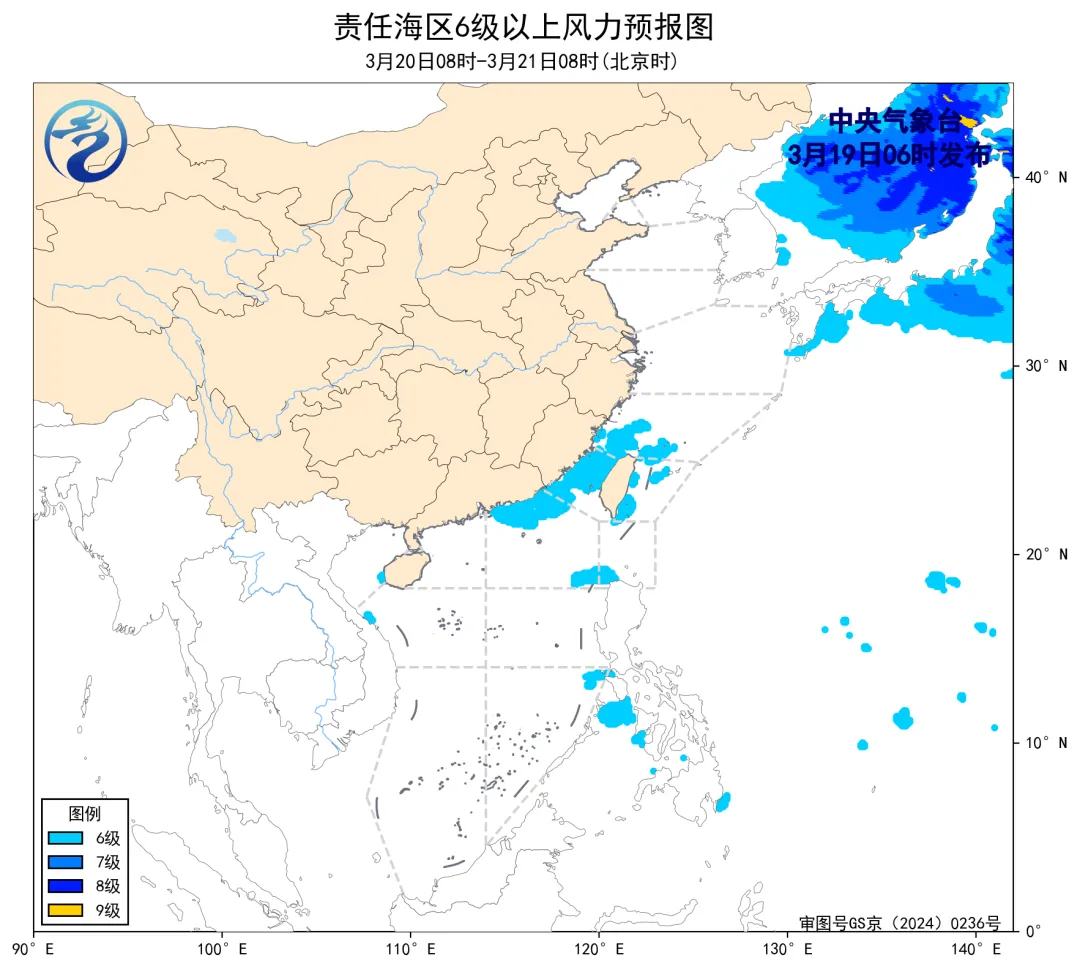

20日08时至21日08时,台湾海峡将有5~6级、阵风7级的东北风。

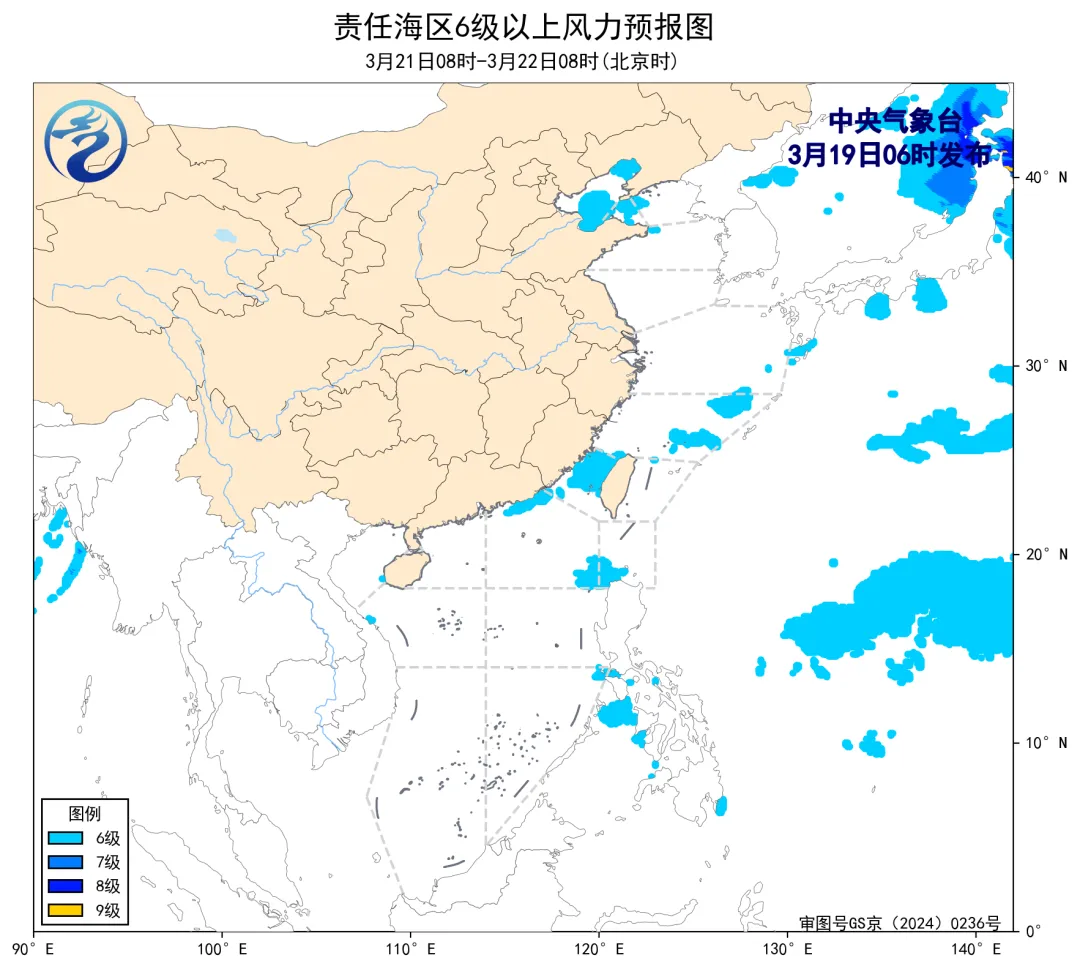

21日08时至22日08时,渤海、渤海海峡将有5~6级、阵风7级的偏南风,台湾海峡将有5~6级、阵风7级的东北风。

以上小结为本日工作总结,对本文以及其中全部或部分内容的真实性、准确性、完整性、及时性不作任何保证或承诺,仅供读者参考;如有错误,欢迎纠正;如有建议,请不吝赐教。