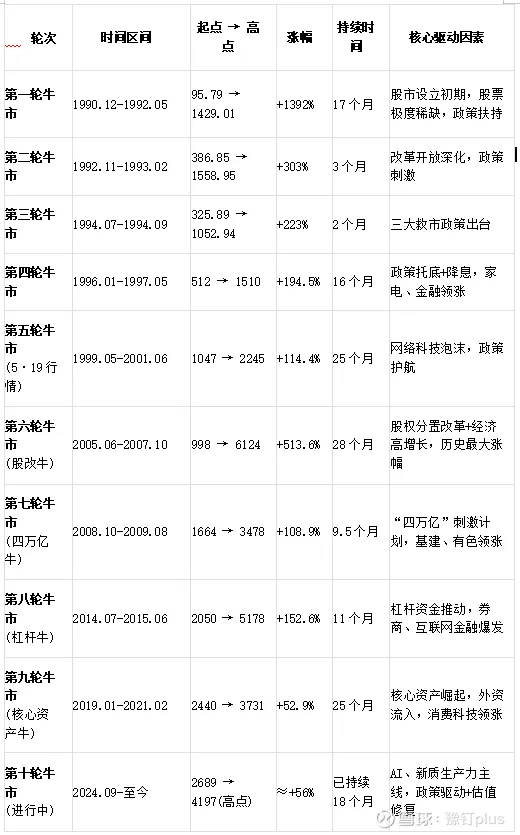

上证指数历次牛市对比分析

历次牛市的共同特征

政策驱动明显:几乎每轮牛市都始于重大政策或制度变革,如股权分置改革(2005)、四万亿刺激(2008)、降息降准(2014)、“新国九条”(2024)等。

牛短熊长格局:A股牛市平均持续约18-20个月,熊市平均持续36-40个月,呈现典型的“牛短熊长”特征。

估值极端化驱动:牛市顶部常伴随PE冲至40-60倍甚至更高(如2007、2015),熊市底部则压至10-15倍(2005、2008、2013、2019、2024)。

成交量规律:牛市期间成交量呈现“地量→天量”10-20倍放大,天量与地量的比值平均达14.3倍。

风格轮动特征:牛市中小盘股平均超额收益达18.6%,熊市中大盘股更具抗跌性,形成“牛市炒小、熊市抱大”的典型市场特征。

当前行情(2024年9月启动)与历史牛市的异同

相同之处:

启动位置低:始于2689.70点低位,市场经过长期调整后估值处于历史相对低位。

政策驱动:始于“新国九条”等政策组合拳,监管层通过创新货币政策工具向资本市场注入流动性。

初期上涨急促:2024年9月24日起,A股5个交易日暴涨21.37%,10月8日冲上3674点,成交额创3.49万亿历史天量。

不同之处:

驱动逻辑不同:本轮是“政策牛+科技牛+水牛”叠加的“信心牛”,以AI、半导体等新质生产力为主线,而非单纯的杠杆驱动或全面泡沫。

调整相对温和:从4197点回落以来呈现“缩量调整”特征,成交量从峰值1.42万亿逐步萎缩至8700亿左右,而非历史常见的放量暴跌。

估值结构分化:传统价值板块(银行、保险、煤炭)估值仍处历史中枢,而科技、半导体等热门赛道估值较高,呈现明显的“结构性高估”。

监管环境变化:监管层强调防止“疯牛”,通过控制融资节奏和引导中长期资金入市,市场波动相对收敛。

总结

时间维度:A股牛市平均持续18-20个月,本轮已运行18个月,按历史规律可能进入中后期阶段。

涨幅对比:历史牛市平均涨幅约340%,本轮目前涨幅约56%,远低于历史平均水平。

政策环境:与2014-2015年“杠杆牛”不同,本轮监管更注重风险控制,市场杠杆水平相对健康。

经济背景:与2005-2007年“基本面牛”相比,当前经济处于复苏期而非高速增长期,企业盈利改善相对缓慢。

上证指数历次牛市虽各有特点,但都遵循“政策驱动→资金推动→基本面验证”的基本逻辑。当前行情在政策支持、科技创新和全球资金再平衡的推动下,呈现出与历史不同的“慢牛、长牛”特征,但投资者仍需警惕估值结构性高企和外部冲击风险。