炸了!三星砸出百亿长单,存储行情要变天!

- 2026-06-21 14:38:44

当AI算力的军备竞赛进入深水区,所有人都在盯着GPU的产能与性能,却很少有人意识到:存储,已经成为AI数据中心扩张的核心瓶颈。

近日,根据行业权威信源披露,三星电子正与谷歌、微软深度谈判多年期存储长期供应协议(LTA),核心条款不仅锁定了未来3-5年的核心存储产能,更包含了微软超100亿美元的巨额预付款;与此同时,美光已率先落地首份5年期战略客户协议,2026财年资本开支计划翻倍至250亿美元。

这不是一份简单的供货合同。它是AI时代,全球存储行业一次里程碑式的规则重构——延续了数十年的强周期属性,正在被这笔百亿级长单彻底改写;而全球半导体产业链的供应链逻辑,也正在迎来一场颠覆性的变革。

扩展阅读:

AI击穿存储市场:2024-2026存储荒的底层逻辑与行业永久性重构

芯片原材料价格翻倍,半导体供应链的生死大考!

暴涨 200%!QLC SSD怎么成了AI大厂的救命稻草?

2026已进入AI硅片全面短缺时代!

一、这份长单到底藏着什么关键条款

我们先基于行业报道,把这份协议的核心框架与关键信息做无遗漏的梳理,这是所有深度解读的基础:

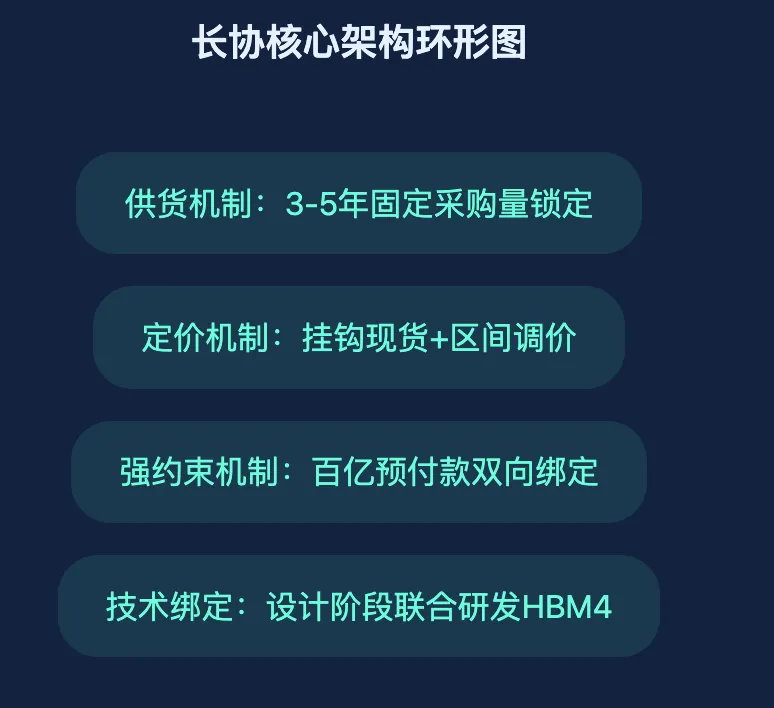

- 合作主体与核心目标:三星电子作为供方,与全球AI与云服务巨头谷歌、微软,谈判3-5年期的存储长期供应协议,核心目的是解决AI数据中心扩张带来的存储产能缺口,保障巨头的供应链稳定。

- 核心定价与供货机制:采用「锁量不锁死价」的弹性模式——多年期内锁定固定采购量,定价挂钩现货市场价格;若现货价格波动超出预设区间,合同价格将同步调整,兼顾供需双方的价格风险。

- 强约束核心:百亿级预付款的双向绑定:这是本次协议与历史所有长协最核心的区别。微软将向三星支付超100亿美元的 upfront 预付款,若采购方在协议期内未完成约定采购量,差额部分将直接从预付款中扣除;这意味着,这份协议具备极强的法律与商业约束力,而非过往的“君子协定”。

- 行业级趋势,而非单一厂商动作:除三星外,美光已在2026财年二季度财报中披露落地首份5年期战略客户协议(SCA);行业预计,2026年上半年,全球头部存储厂商将与主流科技巨头集中落地同类长期协议。

- 技术延伸:绑定下一代存储的联合研发:协议背后,是HBM定制化需求的爆发。随着HBM4及下一代产品迭代,定制化存储的占比将持续提升,客户需要从芯片设计阶段就与供应商深度协同,长期协议正是这种深度绑定的商业载体。

二、为什么2019年的长协失败了,而这次不一样

很多人会问:存储行业不是没签过长协,2019年行业下行周期,头部厂商也和客户签过多年期协议,最后大多不了了之,这次凭什么不一样?

核心答案是:从“无约束力的口头承诺”,变成了“真金白银的双向强绑定”。

2019年的长协,诞生于存储价格暴跌的下行周期,本质是供方为了托住价格、稳住产能的被动动作,协议只约定了采购意向,没有任何违约惩罚机制。当市场现货价格持续低于合同价,客户可以毫无成本地取消订单、转向现货市场采购,协议直接沦为一张废纸。

而本次的长协,诞生于AI驱动的存储上行周期,本质是供需双方的双向刚需,核心设计就是解决“执行难”的问题:

- 对采购方(谷歌、微软):提前支付百亿级预付款,换来的是未来3-5年核心存储产能的优先保障,在AI算力军备竞赛中,不会因为HBM、DDR等核心存储缺货,导致AI集群部署延期、大模型训练停滞,这是用资金换供应链安全,换AI竞争的核心门票。

- 对供应方(三星):拿到百亿级预付款,不仅获得了充沛的现金流,更获得了未来3-5年清晰的需求图谱,彻底解决了存储行业“扩产就过剩、不扩产就缺货”的周期死穴,可以毫无顾虑地加码资本开支、推进先进技术研发。

- 最关键的违约机制:采购方若未完成采购量,直接损失预付款;供应方若无法完成供货,同样要承担巨额违约赔偿。这份协议不再是单向的约束,而是供需双方的利益深度绑定,具备极强的可执行性。

三、AI爆发,让存储从“大宗商品”变成了“战略稀缺品”

这份长协能落地,核心驱动力只有一个:AI彻底改变了存储行业的供需格局,让存储从标准化的大宗商品,变成了决定AI产业上限的战略稀缺品。

过去几十年,存储行业的核心逻辑是“标准化量产+周期波动”。无论是DRAM还是NAND,产品高度标准化,下游客户是分散的PC、手机厂商,需求跟随消费电子周期波动,供需错配就会带来价格的暴涨暴跌,行业牛熊交替极为明显。

但AI时代,一切都变了:

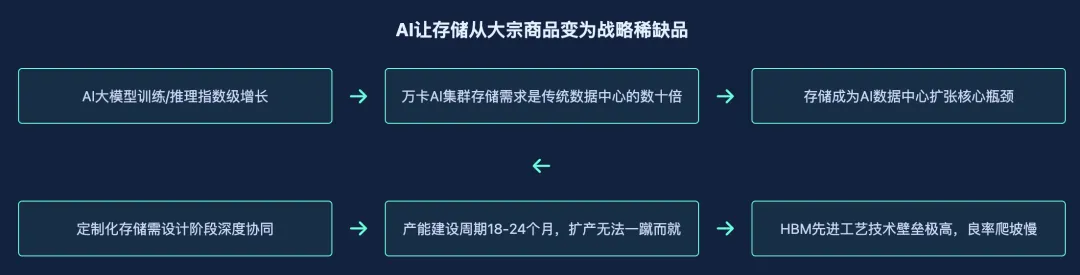

- 需求端:爆发式增长,且高度集中

AI大模型训练与推理,对HBM高带宽内存、高规格DDR5内存、企业级SSD的需求,呈现指数级增长。一个万卡级的AI集群,对HBM的消耗量是传统数据中心的数十倍;而全球AI算力的核心供给,高度集中在微软、谷歌、亚马逊、Meta这几家科技巨头手中,它们的采购量,直接决定了存储行业的需求天花板。更关键的是,存储已经从“配套配件”,变成了AI扩张的核心瓶颈。当下,限制头部云厂商AI集群部署速度的,早已不是GPU的产能,而是HBM的供货能力。没有稳定的存储供应,再多的GPU也无法组成高效的算力集群,这也是巨头愿意拿出百亿预付款锁产能的核心原因。 - 供给端:高壁垒、长周期、重投入,产能扩张无法一蹴而就

先进存储尤其是HBM,早已不是标准化的产品,而是具备极高的技术壁垒。HBM3/HBM4需要先进的3D堆叠工艺、TSV硅通孔技术,良率爬坡周期长,产能扩张需要巨额的资本开支,且建设周期长达18-24个月。更重要的是,下一代存储产品的定制化属性极强。头部科技巨头需要根据自己的AI芯片、算力架构,定制专属的存储方案,必须从设计阶段就和存储厂商深度协同,这不是现货市场能解决的需求,只有长期协议才能支撑这种深度合作。

四、存储行业的强周期属性,正在被彻底改写

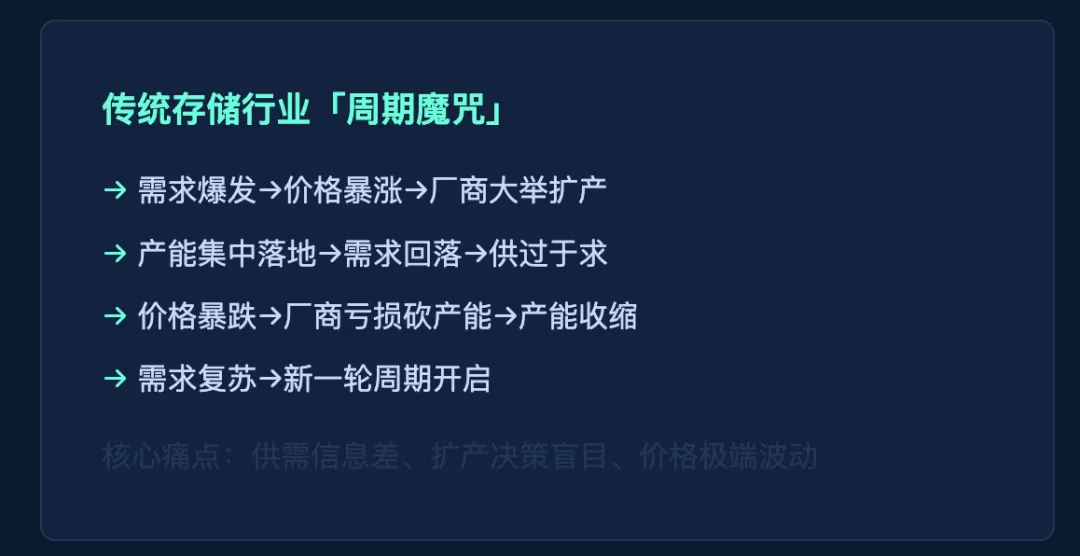

这份长协最深远的影响,是它正在终结存储行业延续了数十年的“强周期魔咒”。

存储行业被称为半导体行业的“周期之王”,核心原因就是供需两端的严重信息差:

- 上行周期,需求爆发,价格暴涨,厂商大举扩产;

- 产能落地后,需求回落,供过于求,价格暴跌,厂商巨亏、砍产能;

- 产能收缩后,需求再次复苏,开启新一轮周期。

这种循环往复的周期,让存储行业常年处于“赚一年、亏两年”的困境,厂商不敢长期、持续地投入先进技术研发,行业发展始终被周期裹挟。

而本次的长期供应协议,直接从根源上解决了这个核心矛盾:

- 需求可见性,从季度级延伸到3-5年级:通过长协,厂商可以清晰地看到未来数年的核心需求,不再需要靠猜测市场走势来决定资本开支,扩产的决策会更加理性,从根源上减少“产能过剩”的风险。

- 价格波动被大幅平滑:协议采用“挂钩现货+区间调价”的模式,既不会让厂商错过价格上涨的红利,也不会让采购方承担价格暴跌的损失,大幅降低了现货市场的极端波动,行业的利润率会更加稳定。

- 资本开支的确定性大幅提升:有了稳定的订单预期和现金流,厂商可以更大手笔地投入长期研发和产能建设。美光已经率先行动,2026财年资本开支计划翻倍至250亿美元;三星若落地这份百亿预付款长协,其先进存储的投资规模必然会进一步扩大。

当然,我们不能说周期会完全消失,消费电子等分散市场的需求依然会带来波动,但占行业需求核心比重的AI企业级市场,已经被长协锁定,存储行业的周期波动会被大幅平滑,从“强周期行业”转向“弱周期、稳增长的高科技行业”,这是整个行业的估值逻辑重构。

五、马太效应加剧,产业链生态全面重构

这份长协,也会彻底改写全球存储行业的竞争格局,马太效应会被无限放大。

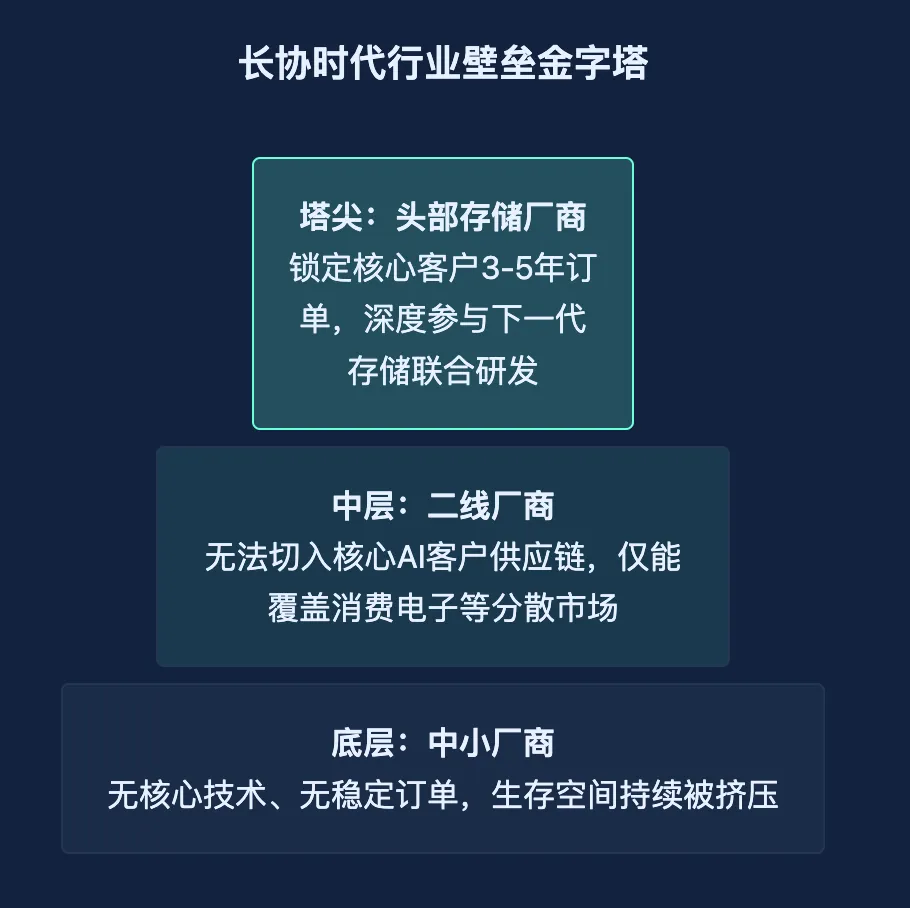

首先,头部存储厂商的壁垒会越来越高。三星、美光、SK海力士这全球三大存储巨头,已经占据了全球95%以上的DRAM市场和近70%的NAND市场,而HBM市场更是几乎被三家垄断。现在,它们通过长期协议,提前锁定了微软、谷歌等核心大客户的未来数年需求,中小厂商根本没有机会切入这个核心市场。

更关键的是,定制化存储的研发,需要和客户深度协同,只有拿到长协的头部厂商,才能参与到下一代HBM、存算一体等先进技术的研发中,技术壁垒会越拉越大。中小厂商既没有客户订单,也没有研发资金,更没有和巨头联合研发的机会,生存空间会被持续挤压,行业集中度会进一步提升。

其次,全球半导体供应链的逻辑,正在从“市场化采购”转向“生态化绑定”。过去,半导体产业链是“设计-制造-封测-终端”的线性分工,上下游之间是市场化的采购关系,价低者得。但AI时代,产业链的竞争已经变成了生态的竞争:GPU厂商要和云厂商绑定,存储厂商要和AI芯片厂商联合设计,晶圆厂要和设计厂锁定产能,整个产业链正在从“零和博弈”,转向“长期绑定、利益共享、风险共担”的生态合作。

三星的这份长协,正是这种生态绑定的典型代表。它不仅是供货合同,更是技术合作、产能协同、风险共担的生态契约,未来,这种模式会成为半导体行业的主流,没有能力构建生态的厂商,会逐渐被边缘化。

六、风险与不确定性:长协不是万能的,依然存在三大核心变数

当然,我们也要客观看待这份长协的风险,它并非毫无变数,核心存在三大不确定性:

- AI需求不及预期的风险:这份长协的核心基础,是AI带来的存储需求持续爆发。若未来3-5年,大模型的商业化落地不及预期,云厂商的AI算力需求出现回落,巨头们面临的选择就是:要么完成采购量,承担存储库存积压的风险;要么放弃预付款,削减采购。哪怕是百亿级的预付款,在需求大幅回落的情况下,依然存在违约的可能性。

- 价格机制的博弈风险:协议定价挂钩现货市场,若未来存储价格出现极端暴跌,哪怕有价格区间保护,厂商的利润率依然会受到冲击;若价格持续暴涨,采购方也会面临成本压力,双方依然存在价格博弈的空间。

- 地缘政治的风险:全球半导体产业链的地缘博弈仍在持续,存储作为核心半导体产品,依然面临出口管制、贸易壁垒等政策风险,这可能会影响长协的落地与执行。

结尾:AI正在重构半导体的每一个环节

回过头来看,三星与微软、谷歌的这份百亿级长协,从来都不是一个简单的商业合作。它是AI时代,半导体产业链规则重构的一个缩影。

过去几十年,半导体行业的发展,始终围绕着“摩尔定律”展开,比拼的是制程的先进、晶体管的密度。而现在,AI正在重新定义半导体的竞争核心:供应链的稳定性、生态的绑定深度、上下游的协同能力,正在和技术实力一起,成为决定行业格局的核心变量。

存储行业的周期游戏,正在被AI改写;而半导体行业的全新竞争时代,才刚刚拉开序幕。

如您有任何的建议与指正,敬请在文章底部留言,感谢您不吝指教!如有相关合作意向,请后台私信,小编会尽快给您取得联系,谢谢!