英伟达GTC大会:定义AI产业技术航向,开启产业链业绩增长新周期。2026 GTC大会于当地时间3月16日至3月19日在美国加州圣何塞召开。作为AI算力领域的“科技春晚”,其意义远超单一产品发布,而是以技术路线图重构AI产业范式,并大幅撬动产业链业绩增长。

24-26年历次计算平台更新:性能倍增,成本降维。2024年,发布Blackwell&NVL72机柜,向整机系统定义商转型,铜连接&液冷产业链受益:B200 GPU采用双裸片设计与台积电定制4NP工艺,集成2080亿晶体管,通过10TB/s的片间互联技术将两颗裸片整合为统一GPU。在此基础上,英伟达推出了NVL72液冷机柜系统,确立“高密液冷+高速铜互联”产业新范式;2025年(春季),发布Blackwell Ultra与Rubin计算平台:GB300 NVL72的AI性能达到上代产品的1.5倍。英伟达还明确了Vera Rubin中长期路线图(3nm CPU+HBM4 GPU),系统规模将从NVL72演进至NVL144;2026年,发布Vera Rubin与拆分式推理计算平台:Vera Rubin平台以72颗GPU为核心,针对推理任务引入了拆分式计算架构,通过Groq 3 LPX专用机架实现“GPU负责Prefill、LPU负责Decode”的分层推理,显著降低token生成成本。LPU机架有望拉动PCB、液冷等产业链需求。

24-26年历次高速互联及网络架构更新:技术架构革新突破带宽瓶颈,“铜光之争”依然持续。2024年,发布NVLink5/X800交换机、铜缆背板系统:第五代NV Link能够实现单GPU 1.8TB/s的双向带宽,配套X800系列交换机支持单端口800Gb/s连接,带动行业向1.6T光模块演进。GB200 NVL72机架采用无源铜缆背板系统,含5184根(总长约2英里)高速铜缆,结合直连液冷技术,实现柜内72个GPU的低延迟互连;2025年,发布CPO(共封装光学)交换机与高速网络架构:推出Quantum-X Photonics 与Spectrum-X Photonics交换机,通过硅光集成实现激光器数量减少4倍、能效提升3.5倍的显著突破,并明确“前端网络维持800G/1.6T可插拔光模块,CPO优先从交换机侧落地”的渐进式升级路线。2026年,CPO交换机迈向量产与商业化,黄仁勋强调“光铜共进”:搭载1.6T硅光芯片和MRM(微环调制器)的Spectrum-X CPO与Quantum-X CPO相继落地,实现了光电深度融合,但黄仁勋仍强调“柜内短距坚守铜缆的经济性与可靠性,跨柜长距则依赖光互联”的互联标准。

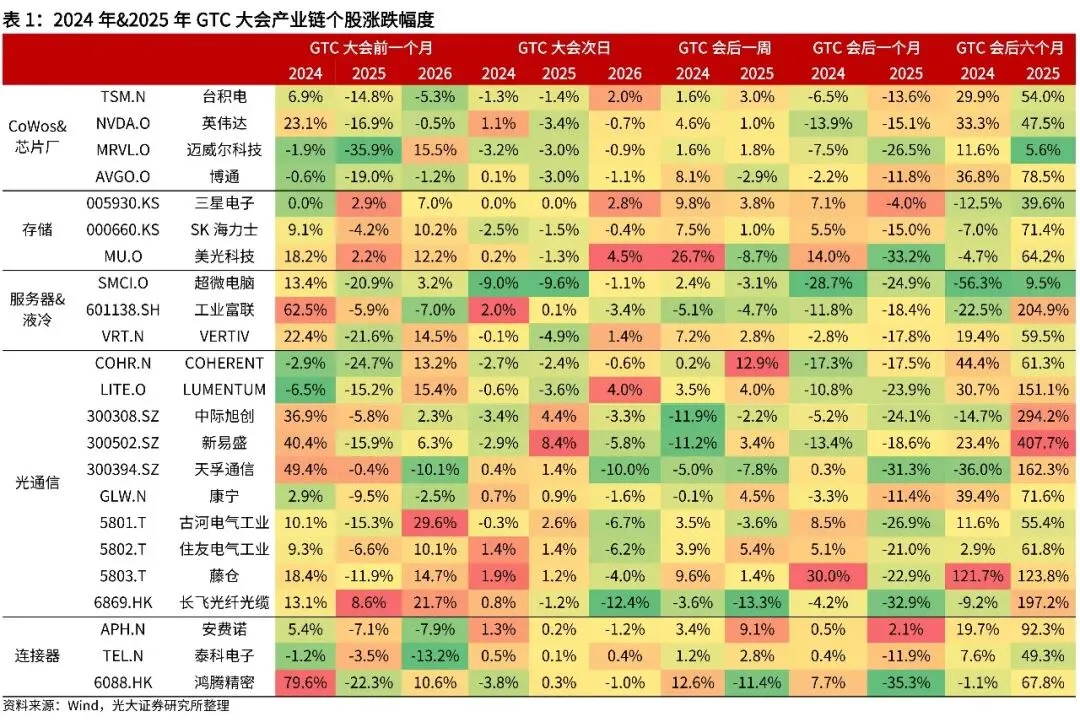

复盘GTC2024-2025,英伟达GTC大会对产业链股价走势的影响呈现清晰规律:短期(一周)多为“利好兑现/不及预期”回调,中期(一个月)受多因素扰动出现分化,长期(半年) “强者恒强”,算力/光通信板块等核心赛道订单&业绩兑现度较高,核心标的股价显著上涨。

算力核心标的英伟达、台积电股价会后短期小幅上涨,长期内股价回归基本面强劲上涨。24/25(春)会后一周内英伟达股价+4.6%/+1.0%,台积电股价+1.6%/+3.0%;会后半年英伟达股价+33%/+48%,台积电股价+30%/+54%。GTC大会定调未来技术路线,会后短期内股价涨幅不大(甚至部分出现下跌)源于短期情绪催化后的冷静消化,叠加短期至中期内多因素扰动(如2025年GTC大会后一个月,受关税摩擦影响,科技股出现大幅下跌)。但从长期(会后半年维度)来看,股价涨幅与订单、交付进度和业绩等基本面因素紧密挂钩:英伟达24年会后半年股价上涨主要系产品需求强劲,H200、Blackwell相继于24Q3-Q4创下公司历史最快的产品增长,其中Blackwell24Q4销售额达到超预期的110亿美元;25年主要得益于市场对英伟达基础设施需求旺盛,Blackwell及Blackwell Ultra延续强劲势头。台积电24年3nm及CoWos产能在大幅扩产的情况下仍然供不应求,其AI芯片收入占总营收的近15%,增长超两倍;随着英伟达主力产品Blackwell(深度绑定台积电4NP工艺和CoWos先进封装)持续放量,25全年台积电7nm及以下制程营收占比超74%,创下历史新高。

其他NV链核心标的股价亦出现相同特征:短期至中期股价受到多因素扰动(利好兑现抛售/题材情绪/订单兑现等)涨跌分化,半年维度股价回归基本面,多数核心标的股价与AI算力产业链高景气度共振。

铜连接/液冷:由于英伟达NVL72机柜对于铜缆和液冷产生强劲需求,产业链个股会后半年股价均出现较大涨幅。24/25(春)安费诺会后半年股价+20%/+92%,主要系安费诺是英伟达GB200 NVL72系统的铜缆、连接器等关键组件的核心供应商,业绩直接受益于英伟达机柜订单落地;24/25(春)泰科电子会后半年股价+8%/+49%,泰科电子的224G高速连接器产品组合已经过充分验证并引领行业标准,且其液冷散热器能够在不扩大数据中心空间的前提下降低 PUE、提升计算密度,受益于超大规模云平台的持续扩产,泰科电子25财年AI相关收入突破9亿美元;Vertiv会后半年股价+19%/+60%,24年Vertiv加入英伟达合作伙伴计划(NPN),并与英伟达共同开发GB200 NVL72的电力和液冷架构,持续受益于全球数据中心的高功耗芯片的散热需求。

存储/服务器:24/25(春)会后表现不一。24/25(春)SK海力士会后半年股价-7%/+71%,24年下跌系传统产品需求下降;25年全球存储产业持续高景气,ASP大幅提升,公司的HBM以及面向服务器的通用存储器需求相应大幅增加,HBM全年销售额实现翻倍增长;24/25(春)三星电子会后半年股价-13%/+40%,24年下跌系市场竞争加剧、IT产品等市场状况疲软;25年三星电子受益于AI服务器的强劲需求,HBM、DDR5、LPDDR5X等高密度服务器内存需求飙升,使得其Q4营收与营业利润创下单季历史新高;24/25(春)美光会后半年股价-5%/+64%,我们分析美光24财年业绩出色,但股价走势不佳的原因在于传统业务的拖累叠加公司在HBM领域地位不够核心所致;25年美光高价值数据中心产品快速爬坡,其中HBM、高容量DIMMs和LP服务器DRAM的总营收达到10亿美元,较24财年增长超5倍;工业富联会后半年股价-23%/+205%,我们分析24年下跌系公司24年业绩结构的改善并未直接增厚利润,25全年公司AI服务器营收同比增长超3倍,800G以上高速交换机需求井喷,盈利能力显著提升,带动公司股价的大幅上涨;超微电脑会后半年股价-56%/+10%,我们分析24年股价大幅下跌原因在于其服务器业务毛利较低,业绩不及市场预期所致;得益于AI的强劲需求,25财年超微电脑营收同比增长47%,但毛利率持续承压(低于24财年)导致其25年股价涨幅远不及产业链其他个股。

光通信板块:24年“铜进光退”无明显利好,25年光模块&CPO需求提升显著利好行业。GTC(春)会后一个月,产业链个股股价跌多涨少,会后半年多个个股涨幅超三位数,股价回归强劲基本面:中际旭创+294%、新易盛+408%、天孚通信+162%、Lumentum+151%。随着大模型和推理应用需求持续提升,北美四大云厂商Capex大幅上修,其AI数据中心对高带宽、低延迟、高能效连接需求不断攀升。由于传统铜线难以满足未来规模化AI算力集群的互联要求,直接推升高端光模块、CPO以及光纤光缆的需求:中际旭创、新易盛、天孚通信在25年业绩预告均指出了算力基础设施的强劲投入带动了公司高速光器件产品需求的持续增长,三家公司25年净利润较上年均实现大幅增长;Lumentum的磷化铟激光器作为光模块的核心元件,25年全年订单排期较满,持续供不应求推动行业性涨价。

结合上述分析,与当年GTC大会技术路线高度契合的核心细分赛道,短期至中期内股价可能因多种因素扰动出现回调&分化,但长期内细分赛道龙头业绩&订单兑现度较高,带动股价显著上涨。本次GTC大会与OFC大会共振,GTC 2026发布Feyman架构+硅光互连,叠加OFC大会CPO、OCS超预期,光互联赛道有望受益。

股价短期下跌不改长期高增长逻辑,数据中心光互连需求有望持续增长。会后光通信(光互连)板块为何大跌?分析由于光互联不及市场预期:大会上黄仁勋预告了下一代Feynman系统,支持铜缆和CPO扩展,被市场解读为对“光铜并举”的技术路线的确认,而此前市场普遍预期“光进铜退”,受预期差影响,光通信板块个股在大会次日大幅下跌。光互联的核心优势在于可以突破铜连接在带宽、距离、功耗等方面的物理限制,CPO与OCS将从可选项逐步变成大规模 AI fabrics的必要选项。从行业前沿技术路线来看,OFC大会上Coherent、Lumentum、Broadcom三家光学巨头的最新产品共同指向“集群级互连带宽、能耗和可扩展性”这一主线:Coherent 在 OFC上展示了三种不同技术路线的CPO,包括支持6.4Tbps的硅光基CPO、功耗低至1 皮焦耳/比特的VCSEL基CPO以及业界首个InP基CPO,并且明确其Scale-Out/Scale-Up场景的CPO将分别于26年下半年/27年产生收入;Lumentum与Marvell联合演示基于R300 OCS(全光电路交换)平台的机架级系统,该系统面向Scale-Up场景,能够支持可扩展、高信号完整性、实时数据传输以及在大规模AI fabrics中实现超低延迟连接;Broadcom推出业界首款400G/lane光DSP,其400G/lane光DSP和400G EML/PD将使光模块制造商能够提供具有成本效益的低功耗1.6T光模块,同时为未来的3.2T光模块奠定基础,以支持下一代204.8T交换平台。

我们认为光互联在数据中心的应用场景有望持续拓展,持续看好光互连产业链。建议关注:Lumentum、Coherent、博通、中际旭创、新易盛、天孚通信、康宁、古河电气工业、住友电气工业、藤仓、长飞光纤光缆等。

风险提示:美联储政策超预期鹰派、AI技术迭代不及预期、市场情绪显著回落、公司业绩兑现进度不及预期。

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)海外研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所XX研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所海外研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。