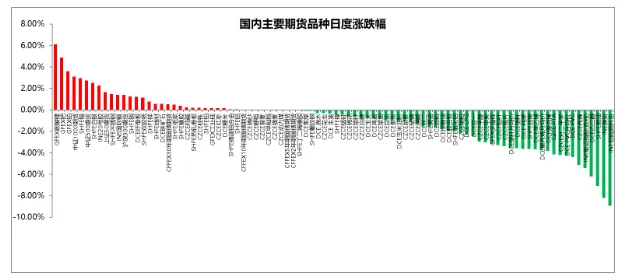

国内主要期货品种日度涨跌幅

截至2026年3月24日

截至2026年3月24日15:00收盘,国内期货主力合约涨跌不一。碳酸锂涨超6%,钯涨超4%,铂涨超3%,沪锡、沪银、20号胶涨超2%,跌幅方面,低硫燃料油(LU)、SC原油跌超8%,燃料油跌超7%,乙二醇跌超6%。

截至2:30收盘,国内商品期市夜盘收盘涨跌不一。原油化工相关品种走势较弱;LPG跌6.36%,乙二醇跌超5%,丙烯,聚丙烯,塑料等跌超4%。涨幅方面,沪银涨近2%,20号胶,丁二烯橡胶涨超1%。

品种预测合集

1. 彭博显示,据CNN报道,消息人士称,穆杰塔巴·哈梅内伊同意与美国进行谈判并达成协议,但CNN官方并未找到相关报道。

2. 据美国旗语新闻社援引美国官员的消息报道称,尽管美国总统特朗普3月23日称“指示美国国防部将针对伊朗发电站及能源基础设施的军事打击行动推迟5天”,但据一名美国官员透露,美军将继续对伊朗实施打击,“暂停打击”仅适用于对伊朗能源设施的攻击,不包括伊朗的军事基地、海军、弹道导弹以及国防工业基础。

3. 伊朗法尔斯通讯社24日报道,美国和以色列袭击了位于伊朗中部伊斯法罕和西南部霍拉姆沙赫尔的两处能源基础设施。报道说,位于伊斯法罕的天然气公司大楼和天然气减压站遭袭击,部分设施和周边住宅受损。位于霍拉姆沙赫尔电厂的天然气管线也成为袭击目标,但未造成人员伤亡。

【LU燃油】

【行情回顾】截至2026年3月24日15:00,LU燃油2605合约下跌8.93%,多头减仓2119手。24日晚,盘面持续回调。

【核心观点】低疏方面,据除了来自中东的供应大幅减少外,高企的运费也导致欧洲至新加坡的套利经济性关闭,来自欧洲的套利货抵运量持续下降,预计3月新加坡从西方接收约180万-200万吨低硫燃料油,低于2月的约280万吨。

【燃料油】

【行情回顾】截至2026年3月24日15:00,燃料油2605合约下跌7.09%,多头减仓188手。24日晚,盘面持续回调。

【核心观点】高硫方面,中东地区运输中断导致新加坡地区供应紧缺,加上国内炼厂因缺乏充足原料原油而可能产生的需求,将在未来几周继续支撑高硫市场。预计短期高、低硫裂解价差仍将维持高位,关注地缘局势变化对成本端影响。

【原油】

【行情回顾】截至2026年3月24日15:00,原油2605合约下跌8.2%,多头减仓1305手。24日晚,盘面略有回调。

【核心观点】中东地缘消息面的不确定性极高,美国和伊朗方面的表态令油价波动率高企。据新华社报道,美国总统特朗普23日说,美国与伊朗在过去两天里进行了“非常良好且富有成效”的对话,美国将“推迟5天"打击伊朗发电站。美国总统特朗普的言论缓解了市场对局势继续升级的担忧情绪,国际油价盘中一度暴跌近15%。不过据央视新闻客户端报道,伊朗外交部当地时间23日表示,与美国方面“不存在对话”。美国总统的相关表态旨在降低能源价格并争取实施其军事计划的时间。在伊朗否认曾与美国进行谈判后,国际油价的跌幅有所收。

【乙二醇】

【行情回顾】截至2026年3月24日15:00,乙二醇2605合约下跌6.23%,盘面呈现大幅回调。24日晚,盘面延续下跌趋势。

【核心观点】近期,乙烯法与合成气法乙二醇负荷均有回落,港口库存持续下降。与此同时,海外供应担忧升级,短缺预期推动国内乙二醇出口预期升温,利好盘面价格。然而,消息面扰动加剧。特朗普喊话伊朗谈判,引发油价高位回落,市场情绪随之波动。需求端方面,成本传导受阻,终端受成本压力影响开机率提升缓慢,聚酯产销持续低迷,对高价原料接受度不高,减产声音逐步增多。综合来看,乙二醇市场呈现“供应收缩主导、需求负反馈累积”的博弈格局。短期进口缩量已成定局,国内负荷维持低位运行,价格下方支撑坚实;但下游承接能力有限,将制约上涨空间。预计价格将维持高位宽幅震荡,建议密切关注地缘局势演变、出口表现及下游负荷变化。

【豆菜粕】

【行情回顾】截至3月24日15:00,豆粕2605主力合约直接跳空低开,跌破3000点整数关口,跌幅1.6%,报收2961点。菜粕2605合约延续回落,下行2.15%,报收2365点。夜盘豆菜粕主力收跌超1%。

【核心观点】巴西大豆产量维持在1.78亿吨左右的高位,出口节奏虽因质量检查与港口拥堵略有放缓,但整体供应充裕。阿根廷方面,近期降雨过后后作物状况有所改善,产量预估稳定在4800万吨以上,对全球供应形成补充。展望后市,美豆市场将继续围绕三大主线运行:一是中东局势及原油价格走势,这将直接影响生物燃料需求预期;二是中美贸易进展及中国采购节奏,是决定美豆出口的关键变量;三是月底即将发布的种植意向与季度库存报告,将重新校准市场对供需格局的判断。在当前多空因素交织下,大豆价格短期或维持区间震荡。若需求持续疲软,价格仍有回落压力。

从基本面看,国内取消对加拿大菜粕的反歧视关税,同时大幅下调菜籽进口税率,未来加拿大菜籽及菜粕货源有望回流国内,将逐步加大远月供应承压。不过,本次关税调整及菜籽反倾销终裁结果基本符合市场前期预期,政策利好提前计价,实际落地后边际冲击有限。与此同时,巴西放宽对华大豆出口转运检验限制,近端大豆流通及到港节奏担忧缓解,带动豆粕估值回归,进而拖累两粕集体回吐前期结构性升水,短期价格重心偏弱运行。

【苹果】

【行情回顾】截至3月24日15:00,苹果主力2605合约探底回升,跌幅3.02%,报收10072点。

【核心观点】当前苹果市场以质分化情况明显,客商以采购优质货源为主,价格稳中偏强,而普通货源成交偏弱,部分果农存在让价空间。整体消费处于淡季。不过临近清明节,节日备货需求逐步释放,有望加快去库节奏。综合来看,受本季优果率偏低影响,当前剩余库存处于历史偏低水平,但库存结构矛盾突出,优质货源偏紧推高交割成本,对盘面形成坚实底部支撑,不过普通及偏差货源去库压力较大。市场短期在需求压制与交割成本博弈下,期价预计延续高位震荡。

【生猪】

【行情回顾】截至3月24日15:00,生猪主力2605合约止跌企稳,跌幅0.35%,报收10045点。

【核心观点】当前生猪市场深陷供强需弱格局,价格持续承压下行。供应端上,前期能繁母猪存栏高位叠加养殖效率提升,标猪供给充裕,饲料成本走高,压栏风险加大,养殖端集中出栏进一步加剧宽松。需求端则正值淡季,终端鲜品购销清淡,屠宰企业亏损下仅维持刚需采购,虽冻品入库与零星二育提供了微弱的底部支撑,但短期供给压力难以缓解,存栏降重预期增强,价格大概率维持低位运行。

【锡】

【行情回顾】截至2026年3月24日15:00,沪锡主力合约收涨2.94%。夜盘沪锡主力收涨0.81%。

【核心观点】当前锡价走高,核心仍在于供应端扰动预期反复发酵:2026年以来,全球锡价已在缅甸佤邦供应恢复仍存不确定性、印尼资源管控趋严等因素支撑下维持高位,沪伦两市一度均刷新历史高位,市场对精矿偏紧与冶炼端原料约束的交易尚未完全退潮。与此同时,在有色板块情绪回暖带动下,资金继续向供给弹性较大的品种聚集,进一步推升锡价反弹。整体看,由于前期涨幅已较大、价格高位波动显著放大的背景下,短期沪锡仍震荡运行。

【钯】

【行情回顾】截至2026年3月24日15:00,钯主力合约收涨4.89%。

【核心观点】盘面看,此轮上行更像是在前期连续调整后的技术性修复之上,叠加市场对钯金工业需求边际改善的再定价。消息面上,诺里尔斯克镍业近日表示,中国玻纤行业对钯的中期新增需求或最高达到80万盎司/年,这为钯金打开了汽车催化剂之外的新需求想象空间;不过与此同时,海外市场仍受到美元偏强、降息预期走弱及高油价推升再通胀担忧的压制,贵金属整体波动依然剧烈。综合来看,近期钯价反弹更多体现为资金对前期超跌后的修复与工业属性预期的回暖,但在宏观压制未消、市场情绪反复的背景下,后续或维持震荡走势。

【碳酸锂】

【行情回顾】截至2026年3月24日15:00,碳酸锂主力合约收涨6.11%。

【核心观点】现货市场方面,下游材料厂经前期集中补库后,采购节奏明显放缓,部分企业原料库存已备至四月初;仅少数低库存企业维持刚需逢低采购。上游锂盐厂因价格持续走低,散单出货意愿转弱,部分厂商报价仍坚守16万元/吨及以上高位,市场整体成交活跃度有所下降。供应端方面,津巴布韦锂矿出口禁令尚未解除,对价格形成底部支撑。短期在供应扰动和基本面转向宽松背景下,碳酸锂价格震荡运行。

【股指】

【行情回顾】3月24日,A股午后大幅反弹。沪指收涨1.78%,深指上涨1.43%。IF主力合约上涨1.41%,IC、IM主力合约分别上涨2.72%、3.09%。市场成交额超2万亿元,较周一有所回落。海运、环保以及贵金属板块大涨超4%;休闲用品、生物科技、多元金融等板块涨超3%。石油天然气以及煤炭板块回调。

【核心观点】美伊冲突持续时间超过市场预期,市场担忧情绪加剧,全球权益市场震荡下跌。周一,特朗普表示将推迟对伊朗能源基础设施的袭击,并暗示双方可以共同控制霍尔木兹海峡。市场随后明显反弹。但当前局势仍不明朗,避险情绪仍存。2月CPI数据以及进出口好于预期,通胀预期有所升温。股指短期恐仍面临波动压力,投资者需密切关注地缘形势,中长期向好趋势不变。

【国债】

【行情回顾】2026年3月24日国债期货走势分化,长端走强、短端偏弱:30年期主力合约TL2606报111.240元,涨0.52%;10年期主力合约T2606报108.165元,涨0.02%;5年期主力合约TF2606报105.915元,持平;2年期主力合约TS2606报102.482元,跌0.02%。

【核心观点】隔夜消息,特朗普称美国同伊朗进行了“强有力”的对话,并已形成协议要点,引起美股大涨,国际原油暴跌,随后伊朗方面否认同美国对话。而今天午盘传出消息,伊朗的穆杰塔巴·哈梅内伊已同意与美国谈判并达成协议。总的来说,美伊局势不确定性依然较强,双方能够彻底达成一致的概率较低,伊朗方面内部也存在一定矛盾,特朗普访华计划预计将推迟到四月底,这意味着美方可能希望在4月底之前实现战略目标,但战争结束能否彻底结束仍是未知数,更有可能进入边打边谈的“新常态”。后续债市预计呈现分化格局,短端受益于市场利率定价自律机制加强,超10万亿同业存款或将迎来利率下调,表现偏强。而长端,地缘局势影响下的原油价格上涨带来的再通胀预期,叠加13.89万亿政府债供给放量,均对长端形成压制。

【集运欧线】

【行情回顾】截至2026年3月24日,EC2604合约下跌5.4%报1898.9点。

【核心观点】3月23日,上海出口集装箱结算运价指数走势分化,其中欧洲航线结算运价指数为1693.26点,环比上行8.8%。原油价格周二回落,集运期货价格随之回调。国际油轮交通监测数据显示,霍尔木兹海峡周边海域油轮航行速度普遍降至零,通行持续受阻。即期运价方面,部分航司宣涨;4月上旬主流报价有所提高,在大柜2700-3500美元附近。后续走势还需关注地缘政治以及航运报价情况,预期短期价格将大幅波动。

作者:

张霄Z0012288 范芮Z0014442

刘金鹭Z0019372 柴颖华Z0015079杨慧丹Z0019719 霍柔安Z0020307

韩广宇Z0020923 王兆玮Z0022231