霍尔木兹海峡封锁:对国内玉米行情的传导逻辑与淀粉糖产业影响深度分析

- 2026-06-19 17:52:31

点击箭头处“蓝色字”,关注我们哦!!

精彩回顾

作为全球能源运输的 “咽喉要道”,霍尔木兹海峡近期的功能性封锁,已引发全球能源市场剧烈震荡,其影响正沿着产业链逐步传导至国内农产品市场,尤其是作为粮食与工业深加工核心品种的玉米。本文将从地缘冲突的源头出发,拆解油价波动对国内玉米行情的完整传导路径,并结合淀粉糖产业的行业特性,分析本轮地缘风波带来的实质影响、长期发展趋势与后市机会。

一、封锁的核心冲击:

国际油价的历史性暴涨

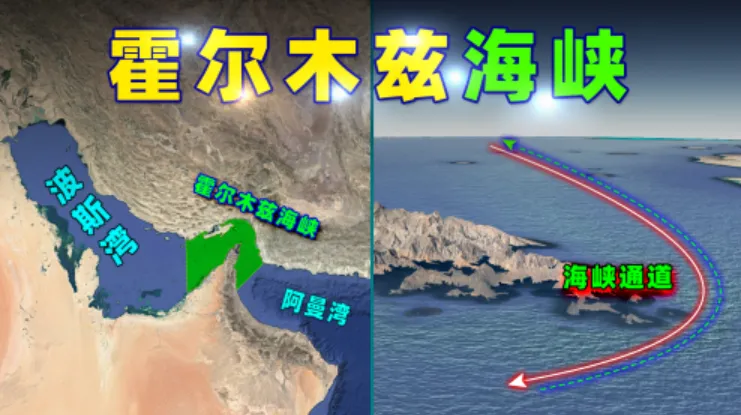

霍尔木兹海峡最窄处仅 38 公里,却承担着全球约 30% 的海运原油贸易、20% 的液化天然气贸易,日均有近 2000 万桶原油经此运往全球各地,是波斯湾产油国原油外运的核心通道。

自海峡通航量大幅下降以来,国际油价已出现跳涨式上行:布伦特原油期货价格在封锁消息确认后单日涨幅超 13%,快速突破 100 美元 / 桶关口;多家机构预测,若封锁持续 1 个月以上,油价将冲高至 140-150 美元 / 桶,极端冲突情境下甚至可能突破 200 美元 / 桶,重现 1970 年代石油危机级别的能源冲击。

而这一轮油价暴涨,正是影响国内玉米行情的核心源头。

二、油价到玉米:四大

核心传导路径,

全面抬升玉米价格中枢

国内玉米市场的供需基本面整体处于紧平衡状态,2025/26 产季国内玉米总产量约 2.86 亿吨,总供给约 4.18 亿吨,与年消费量基本匹配。在此基础上,本轮油价上涨通过四大路径,对玉米行情形成了全方位的支撑与拉动。

1. 种植成本端:

直接抬升玉米价格底线

玉米种植成本中,与原油强相关的农资、能源成本占比超 40%,油价上涨的传导效应最为直接:

化肥成本(核心影响项):化肥占玉米种植成本的 30%-40%,其中氮肥(尿素)的生产以天然气为核心原料,与原油价格高度联动;磷、钾肥的开采、生产与运输也高度依赖化石能源。伊朗是全球第二大尿素出口国,海峡封锁直接导致全球化肥供应收紧,国内化肥价格已出现 10%-30% 的涨幅,仅此一项就推高玉米种植成本 8%-12%。

直接能源成本:玉米播种、收割、灌溉、烘干全流程均依赖柴油与电力,油价上涨带动柴油价格上行 15%-25%,直接抬升田间作业与产后处理成本 5%-8%。

综合测算,若布伦特原油维持 100 美元 / 桶以上的高位,国内玉米全产业链成本将上涨 10%-18%,直接抬升玉米价格的底部支撑。

2. 工业需求端:

燃料乙醇替代效应拉动玉米需求

油价上涨会显著提升生物燃料的经济性,形成 “油价上涨→汽油涨价→燃料乙醇需求提升→玉米工业需求增加” 的传导链条。

国内燃料乙醇生产以玉米为主要原料之一,油价突破 100 美元 / 桶后,玉米制乙醇的盈利空间明显改善,企业开工率有望提升,将直接带动玉米工业需求的增长。不过受国内 “不与人争粮、不与粮争地” 的政策限制,燃料乙醇产能扩张有明确天花板,对玉米总需求的拉动幅度有限,不会改变整体供需格局,但仍会对市场情绪形成明显提振。

3. 流通成本端:

进口成本抬升 + 国内运费上涨

一方面,海峡封锁导致全球航运保险费用暴涨,绕行航线增加运输时长,进口玉米的到岸税后成本明显抬升,削弱了进口玉米的价格优势,减少了进口粮源对国内市场的补充,间接支撑国内现货价格。

另一方面,国内汽柴油价格上涨直接推高玉米陆运成本,加剧了东北主产区与南方销区之间的价差,北港库存持续处于低位,进一步强化了贸易商的挺价意愿。

4. 情绪与资金端:

地缘风险放大市场看涨预期

农产品本身具有较强的金融属性,地缘冲突带来的不确定性,会直接引发市场对粮食安全的担忧,贸易商惜售情绪升温,饲料、深加工企业集中补库,投机资金的进入也会放大玉米价格的短期波动,形成 “情绪看涨→现货挺价→期货上行” 的正向循环。

三、对淀粉糖产业的直接

影响:成本承压与行业变局

作为玉米深加工的核心赛道,淀粉糖行业对玉米价格波动的敏感度极高 —— 玉米原料占淀粉糖生产成本的比重高达 65%-75%,玉米价格的每一轮上行,都会直接传导至淀粉糖产业的全链条。

1. 成本端刚性上涨,

企业被动提价转嫁压力

自海峡封锁引发玉米价格上行以来,国内淀粉糖全品类产品已出现多轮提价:截至 2026 年 3 月下旬,山东地区麦芽糖浆主流出厂价上调 150-200 元 / 吨,F55 果葡糖浆出厂价上调 200-250 元 / 吨,糊精等产品价格上调幅度最高达 400 元 / 吨。

目前淀粉糖企业的提价,核心是为了对冲原料玉米上涨带来的成本压力,多数企业的边际利润仍处于收缩状态,尤其是中小型企业,缺乏套期保值等风险对冲工具,成本承压更为明显。

2. 行业利润分化,

集中度有望进一步提升

本轮成本上涨将加速淀粉糖行业的分化:龙头企业可通过期货套保、与大型粮企签订长期供应协议、建立战略原料储备库等方式对冲价格风险,维持稳定的利润水平;而中小型企业受限于资金与渠道,只能被动接受原料涨价,在下游需求承接力有限的情况下,甚至可能陷入 “生产即亏损” 的困境,行业产能有望向龙头企业进一步集中。

3. 下游需求承压,

替代效应逐步显现

淀粉糖的下游主要为饮料、烘焙、糖果等食品行业,当前正处于传统消费淡季,下游企业对高价原料的承接意愿较弱,采购多以刚需补库为主。若淀粉糖价格持续维持高位,下游企业可能会加大对白糖等替代原料的采购比例,反过来限制淀粉糖价格的上行空间,形成 “成本上涨→提价→需求收缩→价格承压” 的反向制约。

四、本轮地缘冲击下,

淀粉糖行业的长期发展趋势研判

霍尔木兹海峡封锁带来的原料成本剧烈波动,不仅是对行业短期抗风险能力的一次压力测试,更是行业长期发展逻辑的催化剂,将加速推动淀粉糖行业进入全新的发展周期,核心趋势可归纳为五大方向:

1. 行业集中度加速

提升,马太效应持续凸显

本轮玉米与能源价格的双重上涨,将进一步放大头部企业与中小厂商的竞争力差距。当前国内淀粉糖行业的市场格局仍较为分散,行业 CR5(前五企业市占率)不足 40%,大量中小型厂商存在产能规模小、抗风险能力弱、产品同质化严重的问题。在原料成本持续高位的背景下,头部企业可通过期货套期保值、全产业链布局、规模化采购等方式锁定成本、维持利润,而缺乏风险对冲能力的中小厂商将持续面临亏损压力,逐步退出市场。预计未来 3-5 年,行业落后产能将加速出清,CR5 有望提升至 60% 以上,形成头部企业主导的稳定竞争格局。

2. 产品结构向高附加值、

功能性方向升级,

摆脱大宗品价格内卷

长期以来,国内淀粉糖产品以果葡糖浆、麦芽糖浆等大宗通用型产品为主,同质化竞争激烈,企业议价能力弱,利润完全受原料玉米价格波动左右。本轮成本冲击下,大宗淀粉糖的提价空间受下游需求制约,利润持续被压缩,而功能性淀粉糖的抗风险能力凸显。随着国内《健康中国行动》的持续推进,无糖、低 GI、控糖的健康消费需求持续爆发,赤藓糖醇、阿洛酮糖、抗性糊精、低聚异麦芽糖等功能性淀粉糖产品,凭借健康属性拥有更高的产品溢价和更稳定的利润空间,对原料价格波动的敏感度更低。未来,具备功能性产品研发与量产能力的企业,将在行业竞争中占据绝对优势,产品结构升级将成为行业发展的核心主线。

3. 全产业链一体化布局,

成为企业核心竞争力的分水岭

本轮地缘冲突带来的原料与物流成本双重波动,让行业充分意识到单一环节经营的风险。未来,“上游锁定原料 + 中游精深加工 + 下游绑定客户” 的全产业链一体化布局,将成为淀粉糖企业的核心竞争力。向上游,企业通过与玉米主产区种植合作社签订长期订单、自建仓储物流体系、布局原料种植基地等方式,锁定原料采购成本与供应稳定性;向下游,企业通过与饮料、烘焙、休闲食品等行业的头部客户建立长期合作,提供定制化产品解决方案,绑定稳定的订单需求,平滑价格波动带来的经营风险。仅依靠单一加工环节的企业,将在后续的行业竞争中逐步失去话语权。

4. 原料来源多元化,

降低对玉米的单一依赖

当前国内淀粉糖生产 90% 以上的原料依赖玉米,这也是行业对玉米价格波动高度敏感的核心原因。本轮玉米价格的持续上行,将倒逼行业加快探索原料多元化的路径,降低对玉米的单一依赖。一方面,企业将加大对木薯、大米、红薯等替代原料的应用比例,尤其是沿海地区的厂商,可利用进口木薯淀粉的渠道优势,对冲玉米价格上涨的压力;另一方面,随着合成生物技术的发展,以秸秆、农林废弃物等生物质为原料生产淀粉糖的技术逐步成熟,未来有望成为行业原料补充的新方向,进一步降低行业对粮食作物的依赖,提升经营稳定性。

5. 国产淀粉糖出海提速,

国际市场成为新的增长曲线

国内淀粉糖行业拥有成熟的生产技术、充足的产能规模和相对完善的产业链配套,在国际市场具备较强的竞争优势。此前行业的增长主要依赖国内市场,而随着国内市场竞争趋于饱和,叠加东南亚、中东、非洲等新兴市场食品饮料行业的快速发展,对淀粉糖的需求持续增长,海外市场将成为国产淀粉糖行业新的增长曲线。本轮霍尔木兹海峡封锁带来的全球航运与供应链波动,也将推动国内企业优化出口市场布局,分散地缘风险,逐步提升国产淀粉糖在全球市场的份额。

五、后市展望与行业应对建议

玉米行情后市展望

短期来看,霍尔木兹海峡封锁带来的油价上涨、成本抬升与情绪提振,仍将支撑玉米价格维持高位震荡,东北主产区玉米收购价有望维持在 2400-2600 元 / 吨区间。

中长期来看,玉米价格的上行空间仍受多重因素制约:

一是国内玉米整体供需格局宽松,库存总量充足,不存在供给短缺的基础;

二是政策调控力度充足,储备粮投放、小麦替代等工具可有效平抑价格波动;

三是下游养殖行业利润偏弱,饲料企业对高价玉米的接受度有限,难以支撑价格持续大幅上涨。

淀粉糖行业应对建议

强化原料成本风险管理,合理运用期货套期保值工具,锁定原料采购成本,避免价格波动带来的利润侵蚀;

优化原料采购节奏,结合自身产能与订单情况,合理规划原料库存,避免盲目追高囤货;

提前布局产品结构升级,加大高附加值功能性产品的研发与推广,提升产品溢价能力,对冲原料成本上涨压力;

推进全产业链布局,向上锁定稳定原料来源,向下绑定核心下游客户,提升抗风险能力;

积极探索原料多元化与海外市场布局,分散经营风险,打开长期增长空间。

结尾

霍尔木兹海峡的地缘风波,不仅是一次短期的市场冲击,更是国内淀粉糖行业转型升级的重要催化剂。在全球供应链不确定性加剧的背景下,只有看清行业长期发展趋势,提前布局核心竞争力,才能在波动的市场中站稳脚跟,抓住行业升级的红利。

本文仅为行业分析参考,不构成任何投资建议。如果你对本轮行情有自己的看法,欢迎在评论区留言交流;也欢迎点赞、在看,将文章分享给更多行业同仁。

往期精选