四川宜宾,一家动力电池工厂生产线上的机械臂正在精确地组装电池模组,这里生产的每一块电池都记录着中国新能源产业的崛起。

2025年碳酸锂市场经历了一场令人瞩目的V形反转——从年初的震荡下行到年底突破前期高点,价格突破区间从7.5万元/吨低点强势反弹至18万元/吨。

市场情绪已从谨慎观望转向乐观预期,部分分析开始展望2026年碳酸锂价格向30万元/吨迈进的可能性。

---

01 行情回顾

2025年,碳酸锂市场走出了一轮极为典型的V形反转行情。年初,在阶段性供应收缩与节前备货需求的共同支撑下,市场整体维持偏强运行格局。进入二季度,国内锂盐产能快速释放恢复,叠加美国“对等关税”政策对下游需求预期形成明显压制,市场库存持续累积,价格快速下探至年内阶段性低点。

下半年,市场供需格局迎来根本性扭转。国内锂矿资源监管政策显著收紧,市场对供给端中长期收缩形成一致预期,价格由此开启强势反弹。年末,储能需求表现大幅超出市场预期,带动社会库存持续去化,碳酸锂价格最终突破前期高点,实现全年反转。

这一轮深度反转,本质是多重因素交织博弈的结果:供应端扰动、海外关税政策冲击、需求预期反复角力,共同构成了全年行情的核心主线。

据商务部市场运行和消费促进司监测分析,自10月中旬以来,碳酸锂期货价格重心持续上移,最高一度突破18万元/吨,阶段累计涨幅超过130%,成为全年商品市场中表现最为亮眼的品种之一。

02 需求结构变化

2026年全球锂需求结构将发生显著变化。动力电池虽然仍是最大需求来源,但其增长动能正在减缓,而储能需求正成为锂需求增长的新核心驱动力。

动力电池领域,国内市场虽存在一定透支效应,但在“以旧换新”等政策托底下仍保持较强韧性。海外市场则呈现明显分化特征。

储能需求则迎来结构性跃升。国内储能发展逻辑由此前行政推动的“强制配储”,转向以投资回报率为核心的“经济性驱动”。

内蒙古、甘肃等10多个省份相继出台容量电价补偿机制,显著改善储能项目收益水平。海外方面,美国AIDC需求释放仍存空间,欧洲主要国家大储需求持续改善。

03 供给弹性分析

2026年全球锂资源供应量预计将达到229万吨碳酸锂当量,同比增加53.5万吨,增速由2025年的33%回落至30%。

新增供给主要来自中国江西、青海,澳大利亚,阿根廷及尼日利亚等地区。从资源结构看,盐湖锂占比由35%提升至37%,锂辉石由52%回落至45%,云母资源占比由9%提升至14%。

尽管总体供应增长,但供给端仍具备较大弹性。在江西矿山复产不及预期、尼日利亚地缘政治风险加剧的背景下,全球供应或下调至208.9万吨,同比增速约19%。

值得注意的是,政策层面已经开始关注锂资源开发的合理布局。2025年9月,工信部等八部门联合印发的《有色金属行业稳增长工作方案(2025—2026年)》明确提出,要“科学合理布局碳酸锂等项目,避免重复低水平建设”。

这一政策导向可能会对未来碳酸锂供应增长产生结构性影响。

04 政策新导向

“十五五”规划为碳酸锂等关键能源材料的发展指明了方向。国家发展改革委党组书记、主任郑栅洁表示,要以碳达峰碳中和目标为牵引,加快推进经济社会发展全面绿色转型。

规划提出了一系列具体目标:到“十五五”末,新增用电需求绝大部分由新增清洁能源发电量满足。

目前我国绿色低碳产业规模约11万亿元,未来5年还有翻一番乃至更大的增长空间。“十五五”时期,力争建成100个左右国家级零碳园区。

碳排放双控制度将取代过去的能耗双控制度,成为全面绿色转型的“指挥棒”。规划提出稳步实施地方碳考核、行业碳管控、企业碳管理、项目碳评价、产品碳足迹等制度。

05 绿色贸易壁垒与产业响应

随着全球绿色转型加速,国际贸易规则也在发生深刻变化。欧盟推出的《新电池法案》要求企业提交包含全生命周期数据信息的碳足迹报告。

由于碳酸锂、氢氧化锂是电池正极的核心原材料,且正极材料在动力电池整体价值和碳排放中的占比均超过40%,这一要求对中国锂电产业带来了显著挑战。

为应对这一挑战,中国各地已经开始行动。四川作为清洁能源大省,锂电产能约占全国20%,于2025年1月发布了全国首个电池级碳酸锂、氢氧化锂碳足迹评价技术规范。

安徽省也启动了锂电池、光伏产品碳足迹标识认证试点,计划到2025年底完成10个以上锂电池、光伏产品碳足迹标识认证。

这些地方性标准和技术规范遵循“科学性、先进性、可行性、规范性”原则,填补了国内碳酸锂、氢氧化锂碳足迹标准的空白。它们不仅帮助中国锂电产品应对国际绿色贸易壁垒,也为产业绿色化、高端化发展提供了支撑。

06 价格上限约束

尽管市场对碳酸锂价格抱有乐观预期,但多个因素将制约价格的上行空间。

储能经济性约束是首要限制因素。在假设电芯价格能够充分向下游EPC端传导的情况下,预计2026年电芯价格上限为0.45元/Wh。

在原材料价格涨幅一致的假设下,对应碳酸锂价格为13.3万元/吨。

钠离子电池替代是另一个重要约束。当锂电池价格长期高于0.4元/Wh时,钠电有望在部分应用场景中形成经济性替代。

宁德时代的钠离子电池能量密度已达175Wh/kg,支持5C快充,循环寿命突破1万次,生产每度钠电电池的碳排放比锂电最高可降低60%。

矿山复产压力也将限制价格过度上涨。中期价格压力主要来自停产或递延矿山的复产成本线,预计为1200美元/吨,对应碳酸锂价格9.5万元/吨。

潜在涉及精矿产能超过75万吨,这些产能的复产将对价格上涨形成压制。

07 区域发展样本

四川宜宾的发展轨迹,成为中国新能源产业转型的缩影。从“中国白酒之都”到“中国动力电池之都”的转型跨越,折射出中国新能源产业高质量发展的强劲脉动。

截至2025年,宜宾投产及在建动力电池产能达300GWh,1-8月实现产业产值748.9亿元,同比增长16.1%,动力电池产量110.8GWh,占全国总量的15%以上。

宜宾的成功经验在于构建了完整的产业生态。该市确立了“龙头+配套”的招商策略,以省级新区三江新区为核心、周边工业园区为支撑,构建起“1+N”动力电池产业生态圈。

清洁能源优势成为宜宾吸引企业的关键因素。四川丰富的水电资源,让宜宾动力电池生产的清洁能源占比高达80%,电价仅为长三角地区的半数。这一优势不仅降低了生产成本,也为产品出口欧盟拿到了“绿色通行证”,有助于规避碳关税。

---

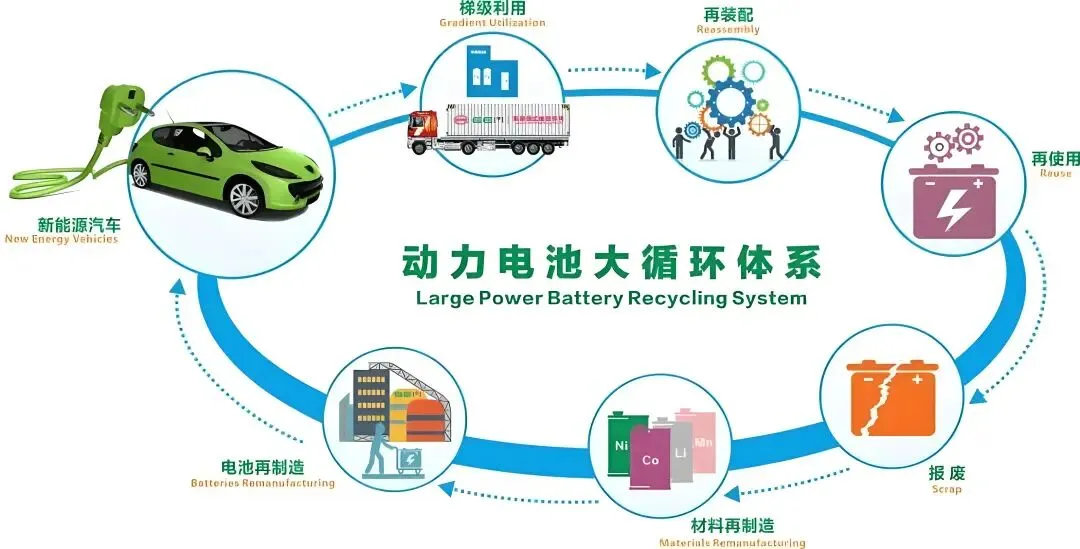

宜宾长江工业园区的动力电池生产线旁,技术工人正在检查最新下线的电池组。这座长江之畔的城市,已经形成了从锂矿加工到电池回收利用的完整产业链。

随着“十五五”规划的实施和全球绿色转型加速,中国锂电产业面临的既是机遇也是挑战。产业链的每一个环节,从四川的锂矿开采到安徽的电池制造,都在绿色浪潮中重新定位自己的价值。

当储能需求成为新的增长引擎,当碳足迹成为国际贸易的新通行证,这场由绿色能源驱动的产业变革才刚刚开始。

---

碳酸锂价格走势展望:短期脉冲上行,长期牛市格局未改

开年以来,碳酸锂主力合约始终站稳14万关口上方运行,价格重心维持反弹后的高位区间震荡整理。即便中东冲突爆发引发盘面阶段性避险情绪扰动,价格也未有效跌破13.5万附近的技术颈线支撑,短期节奏虽受外部事件干扰,但核心运行趋势并未发生根本性转变。

当前碳酸锂市场交织着错综复杂的基本面矛盾,叠加未来供需两端的多重不确定性,使得价格下行空间相对有限,而上涨则具备充足的情绪驱动与资金炒作潜力。前期金银及有色金属板块大幅调整,连带锂矿价格同步走弱;伴随近期地缘局势边际缓和、原料端供给持续收紧,资金迅速在次主力2609合约相对低位大举布局买入。接下来,我们从多维度梳理碳酸锂后续价格演变的形式与方向。

碳酸锂在期货品种中具备极强的独立性,几乎没有其他商品能与其形成直接的价格传导联动。我国既是全球第一大生产国,也是第一大消费国,但定价权尚未完全掌握在自身手中,因此研判其价格走势,需要从政策、地缘、供需、宏观等多个维度综合拆解。

从长期逻辑来看,碳酸锂是“十五五”绿色能源战略中,期货市场受政策影响最直接的核心品种,长期政策导向形成明确利多支撑,市场整体对其长期走势普遍偏向看涨。其战略地位堪比2000-2020年的房地产赛道,上有顶层政策托底,下有储能需求爆发式增长驱动,这样具备长期牛市基因的品种,走势注定会跌宕起伏、波动剧烈。

从外部环境来看,国际地缘局势持续紧张,未来各类冲突大概率将直接冲击锂矿供给、物流运输通道、能源生产成本及全球宏观流动性,叠加美元指数与利率周期的间接传导,都会持续放大碳酸锂的价格波动弹性。

从基本面现状来看,国内锂盐库存处于低位,一旦出现供给扰动或断供风险,对价格的冲击效应会被显著放大;叠加美国加速布局南美核心锂产国,我国长期锂资源进口量与进口成本均存在较大变数,进一步强化了供给端的不确定性溢价。

结合以上维度,我对碳酸锂价格演变的核心预期如下:

短期市场大概率迎来一轮显著的脉冲式上涨,核心驱动来自低库存格局、供给端突发变数以及新增需求增量共振下的资金情绪炒作,本轮上行周期节奏偏快,有望快速将价格重心抬升至年前高点18-20万区间。

下半年伴随美联储开启降息周期、美元信用体系面临重构等宏观变量,碳酸锂将启动新一轮震荡上行行情。大周期高点仍需观察未来数年国内外整体供需格局演变,目前暂无法定论能否刷新历史新高;但经历开年前后多轮深度调整后,价格重回30万上方仍是大概率事件。

未来,碳酸锂有望凭借其战略资源属性与需求刚性,成为堪比黄金的核心配置品种,让我们一同见证这一品种的长期价值兑现。

小伙伴说大家愿意的话,可以多建一些聊天群

想加入的可以加这个微信号 🌏🌏(ID:qsyj6886)

免责声明:

本报告的作者是基于独立、客观、公正和审慎的原则制作本研究报告。本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含信息和建议不发生任何变更。本公司已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不包含作者对投资品种价格涨跌或市场走势的确定性判断。报告中的信息或意见并不构成所述交易标的的买卖出价或征价,投资者据此做出的任何投资决策与本公司和作者无关。

扫描二维码加入国内最大的能源交流平台