硫磺硫酸持续走高,短期行情易涨难跌

- 2026-08-07 22:59:11

1、国内硫酸市场综述:

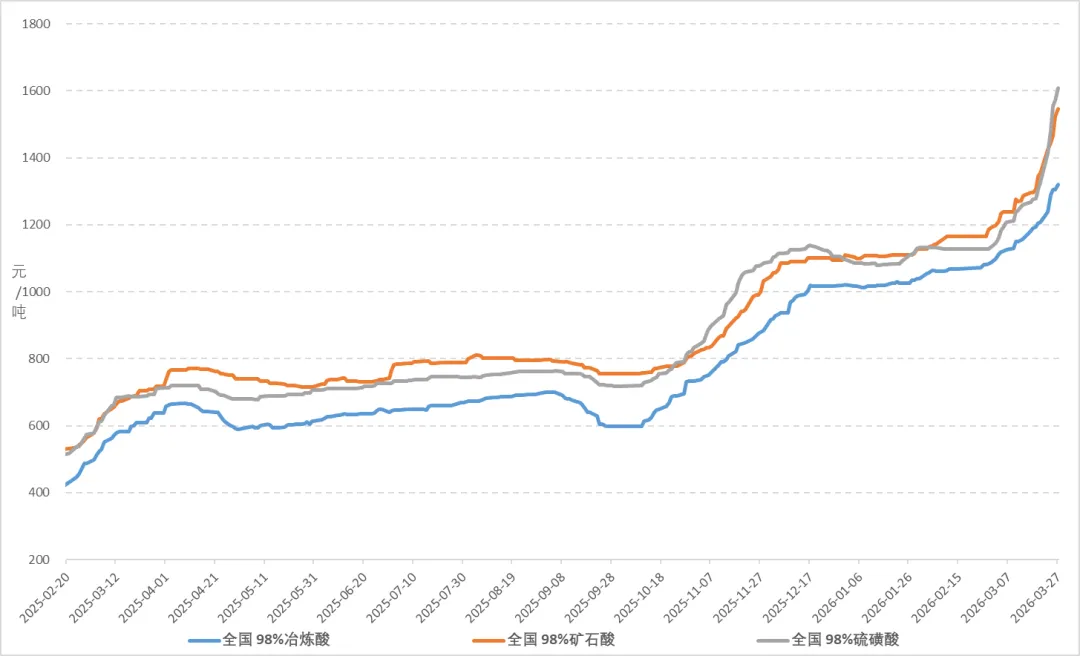

图1 国内硫酸市场价格走势

本周期国内硫酸市场价格强势上涨。截至3月27日,98%冶炼酸均价1321元/吨,环比上周上涨114元/吨,涨幅9.44%;98%矿石酸均价1547元/吨,环比上周上涨193元/吨,涨幅14.29%;98%硫磺酸均价1609元/吨,环比上周上涨281元/吨,涨幅21.14%。

原料硫磺价格大幅攀升,硫铁矿及铜、铅、锌等金属矿石价格维持高位,成本端对硫酸价格形成强劲支撑;供需格局来看,3-4月酸企检修较为集中,行业开工率明显下滑,市场供应持续偏紧,而当前正值春耕备肥旺季,对硫酸刚需集中释放,相关化工行业按需采购,需求稳固,供需基本面偏好。综合来看,硫酸市场在成本高位、供应偏紧以及需求稳定的局面下,市场价格重心明显走高。#化盟商机 #化盟助手 #危好运 #化工圈子

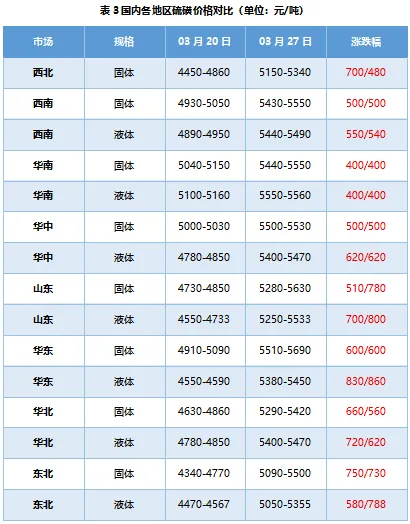

本周期国内华东、华中、华南、西南、西北等多地酸企大幅上调价格,幅度40-500元/吨。

2、原料端(硫磺、硫铁矿、铜铅锌冶炼)

(1)硫磺

本周期国际硫磺市场价格高位上扬。

中东地缘冲突尚无缓和迹象,硫磺运输持续中断,供应短缺局面持续,南非和巴西小批量到岸价涨至720-740美元/吨。

目前来看,国际硫磺供应短缺局面短期难有改善,金属行业买家可接受700美元/吨以上的到岸价,但大型化肥企业无力承担,需求萎缩已成现实可能,或限制硫磺价格的进一步上涨。

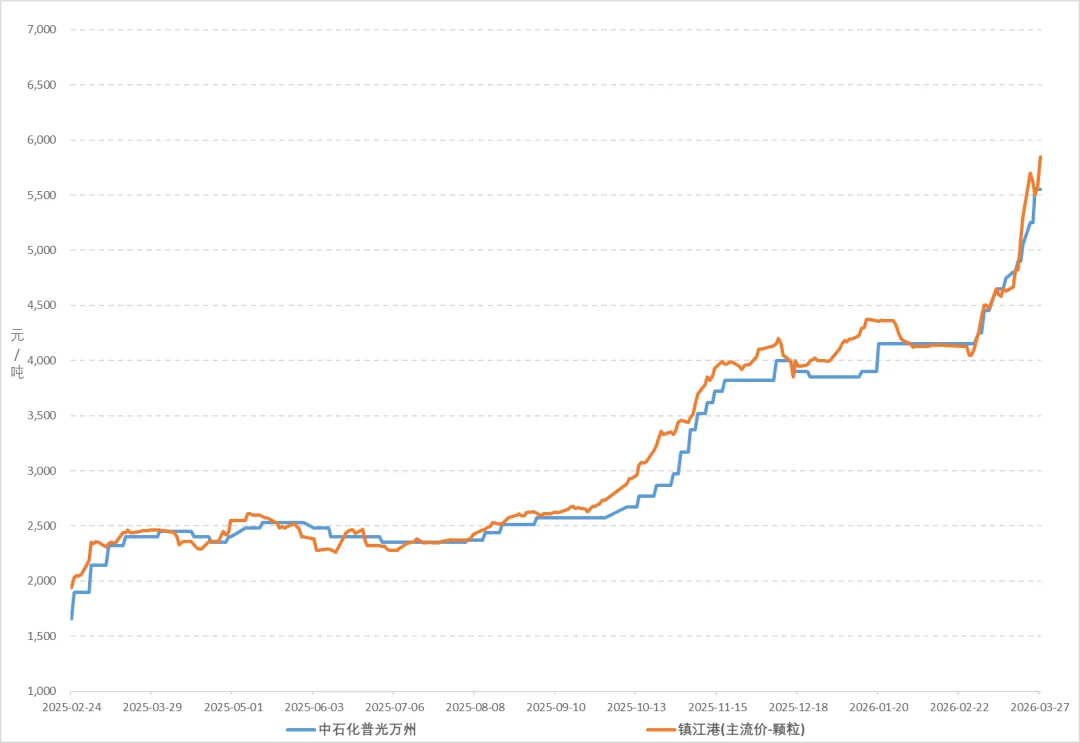

图3 镇江港颗粒硫磺及中石化普光硫磺价格走势

本周期镇江港颗粒硫磺及中石化普光硫磺价格继续大幅上涨。截至3月27日,镇江港颗粒硫磺价格5850元/吨,环比上周上涨550元/吨,涨幅10.38%;中石化普光万州硫磺价格5550元/吨,环比上周上涨500元/吨,涨幅9.90%。

本周期硫磺国际局势未得到有效改善,外盘价格高位上扬,对国内现货市场提供有力支撑,加之港口库存持续去库,货源偏紧格局延续,国内硫磺价格继续大幅上涨,幅度400-900元/吨。

(2)硫铁矿

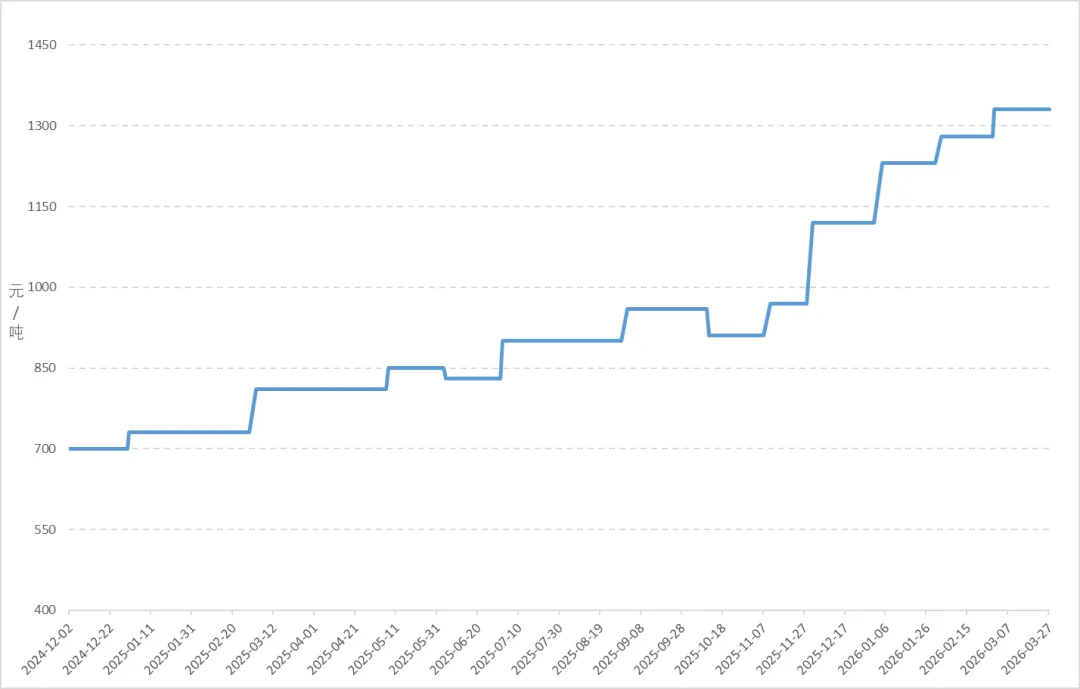

图4 硫铁矿(35%标硫)价格走势

截至3月27日,硫铁矿(含硫35%)价格1330元/吨;硫铁矿价格继续维持高位,成本支撑依旧强劲。

(3)铜铅锌冶炼

铜、铅、锌等金属矿石价格保持高位运行,冶炼企业成本压力仍大,对副产品硫酸价格形成支撑。

3、供需端:

(1)供应端

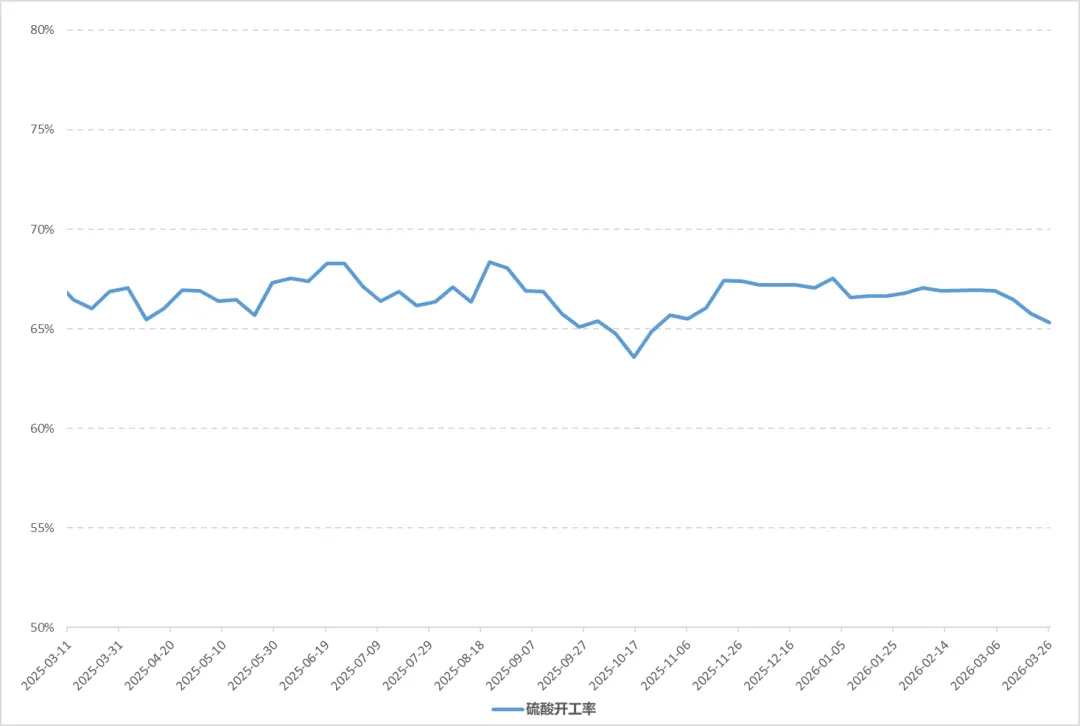

图5 国内硫酸产能利用率

本周期河南、甘肃地区部分装置停车检修,山东、广东、河北地区前期检修装置顺利复产,其他存量装置无明显变动,硫酸行业产能利用率继续下降;截至3月26日,硫酸行业产能利用率在65.30%,环比上周下降0.45%。

(2)需求端

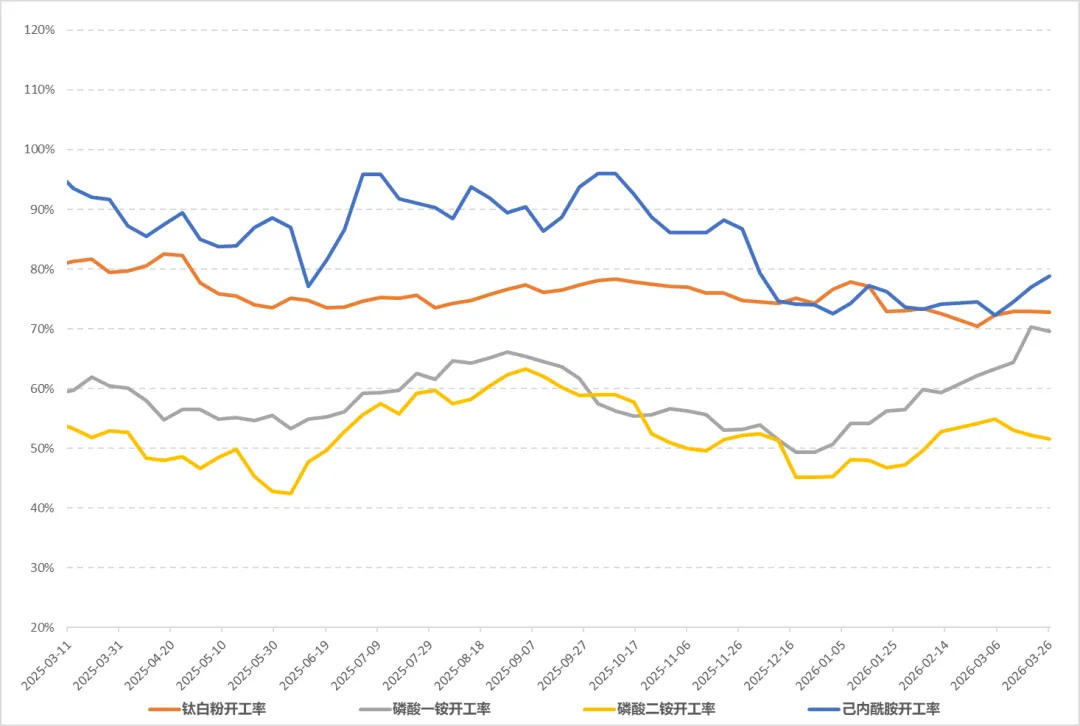

图6 硫酸下游相关行业产能利用率

本周期硫磺产业链产能利用率环比上周下降为主。

截至3月26日,磷酸一铵行业产能利用率69.57%,环比上周下降0.79%;磷酸二铵行业产能利用率51.56%,环比上周下降0.63%;钛白粉行业产能利用率72.75%,环比上周下降0.19%;己内酰胺行业产能利用率78.83%,环比上周提升1.83%。

4、后市展望与市场建议

成本方面,硫磺价格仍有上涨预期,硫铁矿及铜、铅、锌等金属矿石价格亦处高位且呈上行趋势,成本端对硫酸价格形成强劲支撑。供应方面,国内主力酸厂多延续当前开工水平,前期检修装置尚未完全恢复,行业整体开工负荷提升有限,市场货源增量不足,供应端延续偏紧格局。需求方面,主力下游磷肥需求旺盛,相关化工行业刚需采购,新能源方面接受高价能力较强,需求端支撑稳定。

综合来看,成本端、供应端以及需求端多重利好因素叠加,预计短期国内硫酸市场维持强势运行,价格仍存上行空间。#化盟商机 #化盟助手 #危好运 #化工圈子

建议关注以下关键变量:(1)上游原料市场行情;(2)国内硫酸企业装置动态及库存情况;(3)下游行业开工及备货情况。

文章内容及图片均来源网络,版权归属于原作者,如有侵权,联系删除。文章仅用于一般信息交流,不构成对任何产品或服务的商业推广或广告宣传,未获取任何收益。

联系我们

永诚恒易网络科技股份有限公司

地址:兰州市七里河区兰州中心写字楼27楼

客服热线:400-777-0999

化盟网服务号

危好运订阅号

化工圈子订阅号