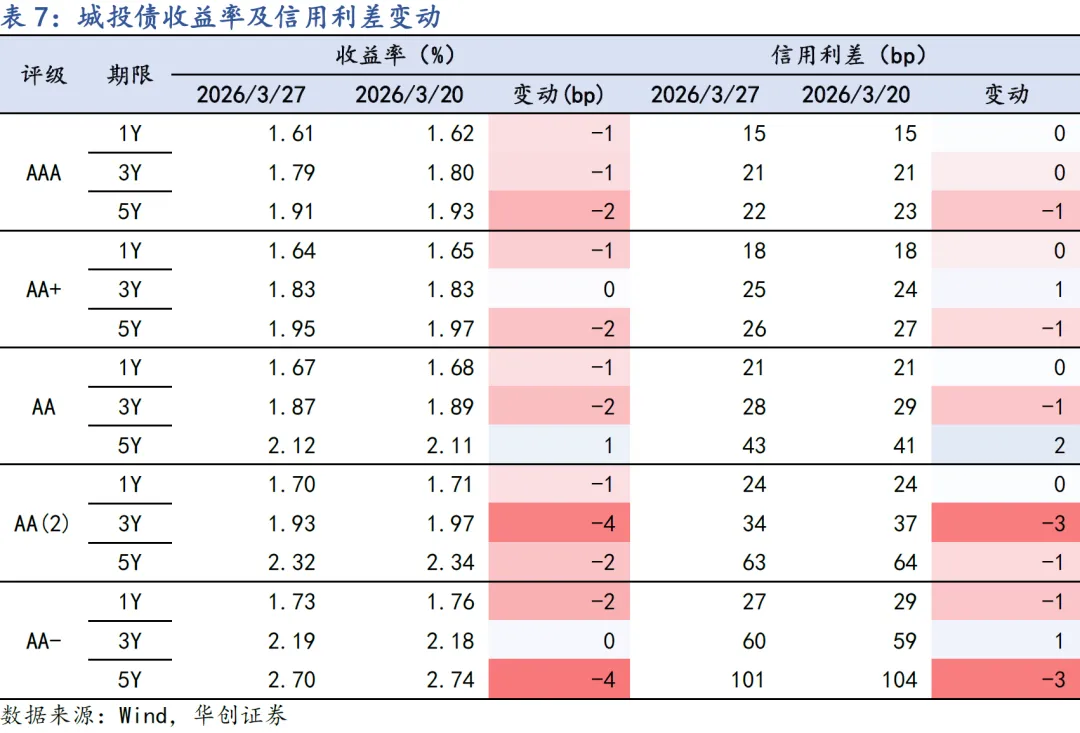

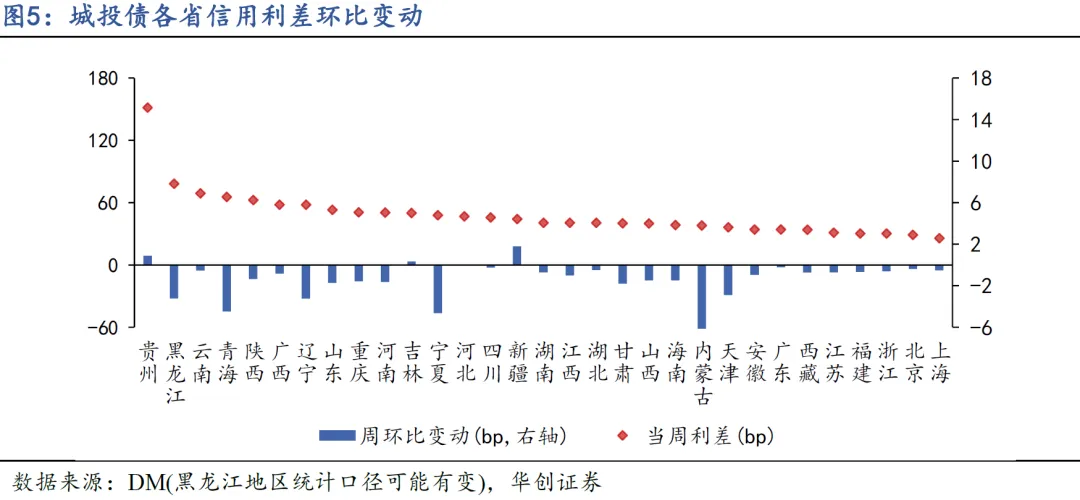

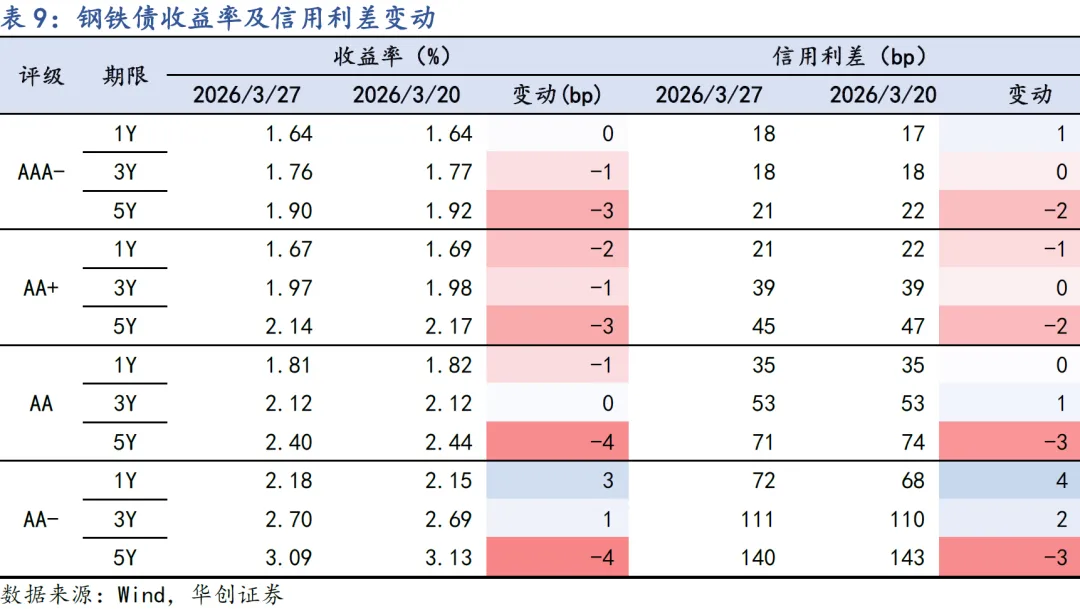

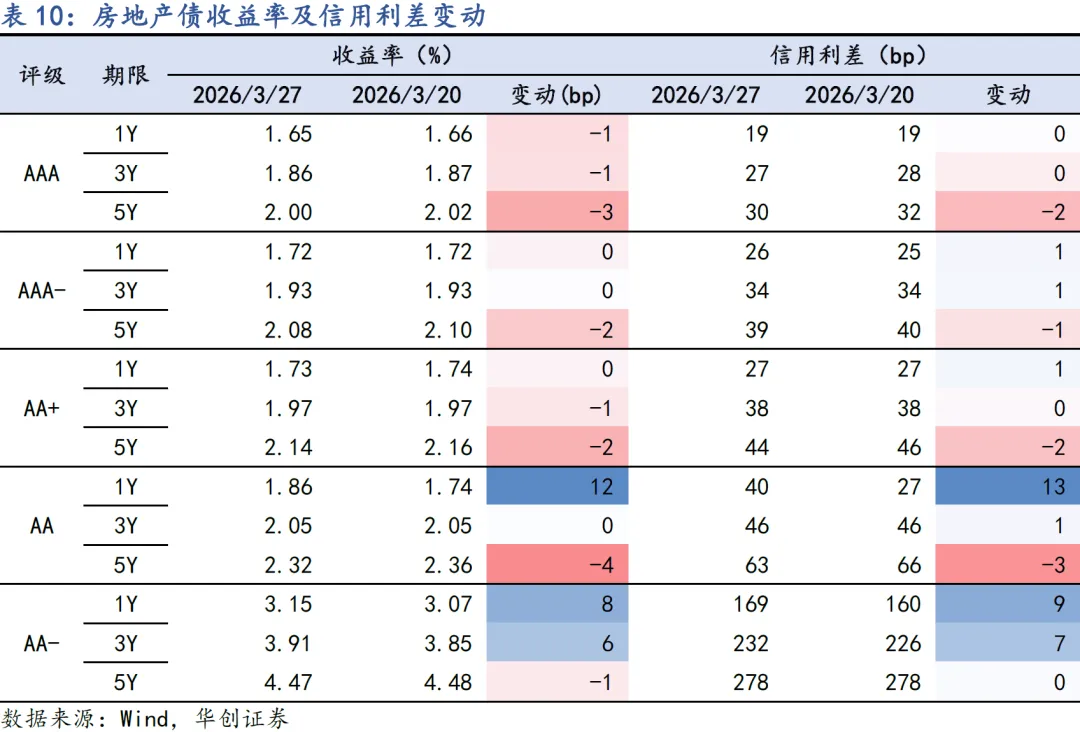

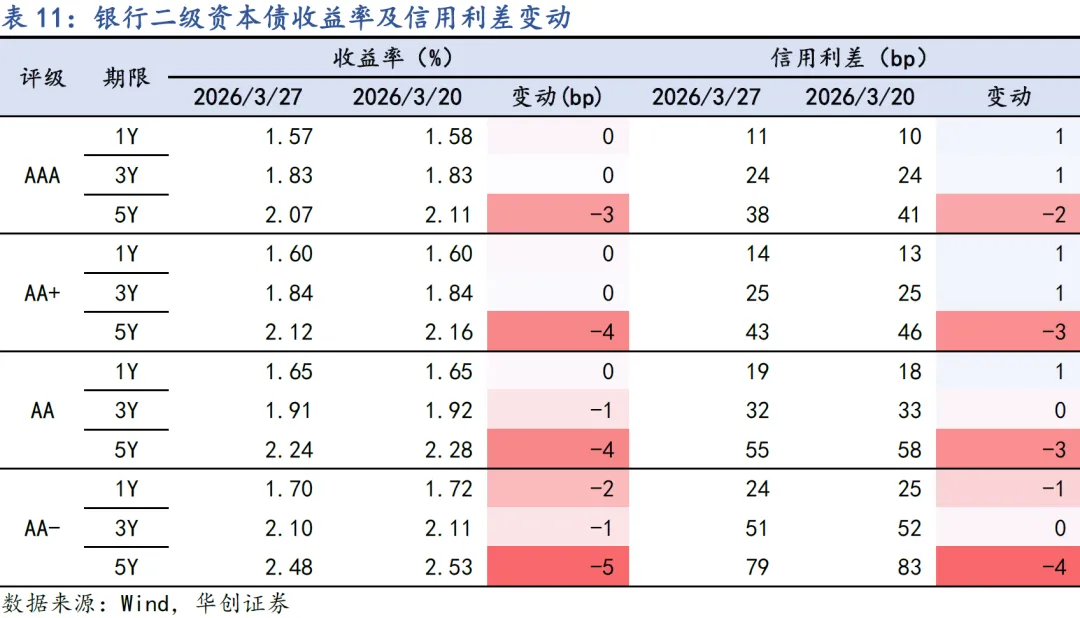

上周地缘冲突对债市的影响钝化,长端利率整周下行修复,叠加季末资金面宽松,带动信用债中长期限收益率明显下行;短端信用债下行幅度相对较小,信用利差持平或小幅被动走阔。

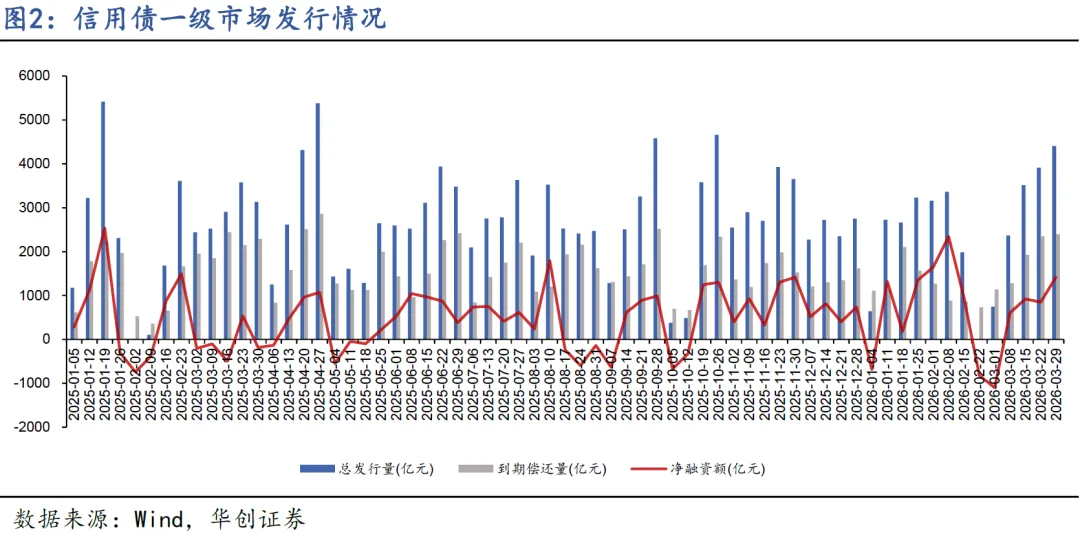

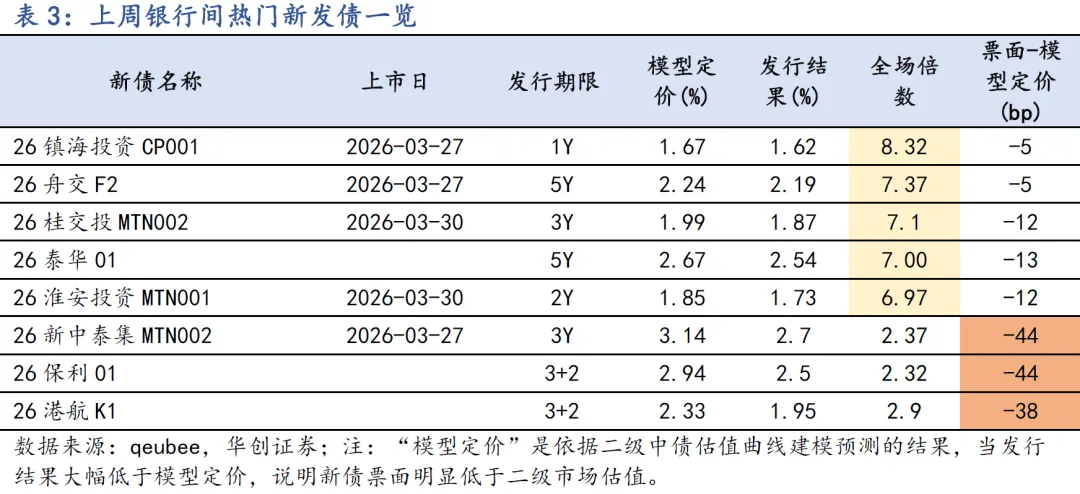

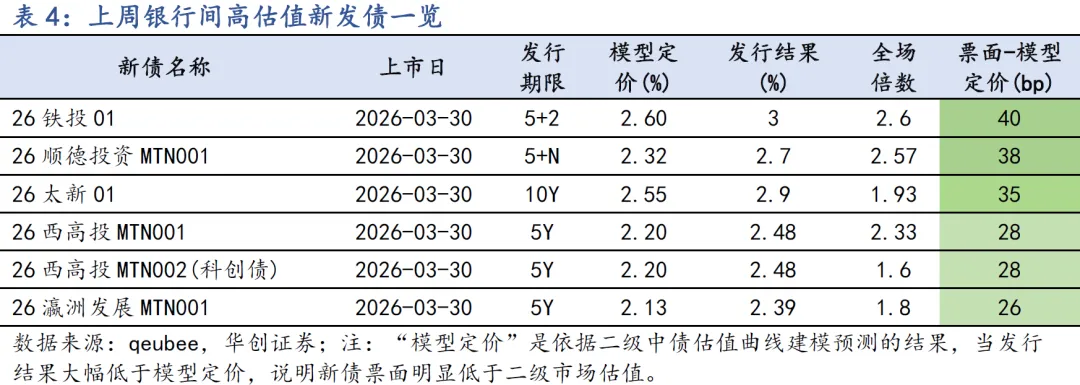

上周信用债一级市场净融资额小幅回升,延续认购情绪较好,银行间上市新券中有21只获5倍以上的较高全场倍数。3-5Y的中长期限品种一级认购情绪升温,部分3-5Y资质较优的城投债获7倍及以上的全场倍数;发行利率明显低于二级估值的新券,主要涉及3Y左右期限的国有企业债券,上市后的二级估值较票面有明显折价。上周票面利率明显高于二级估值的主要为流动性较差的5Y及以上期限的中票和私募公司债品种,部分优质主体发行的债券存在一二级套利机会。

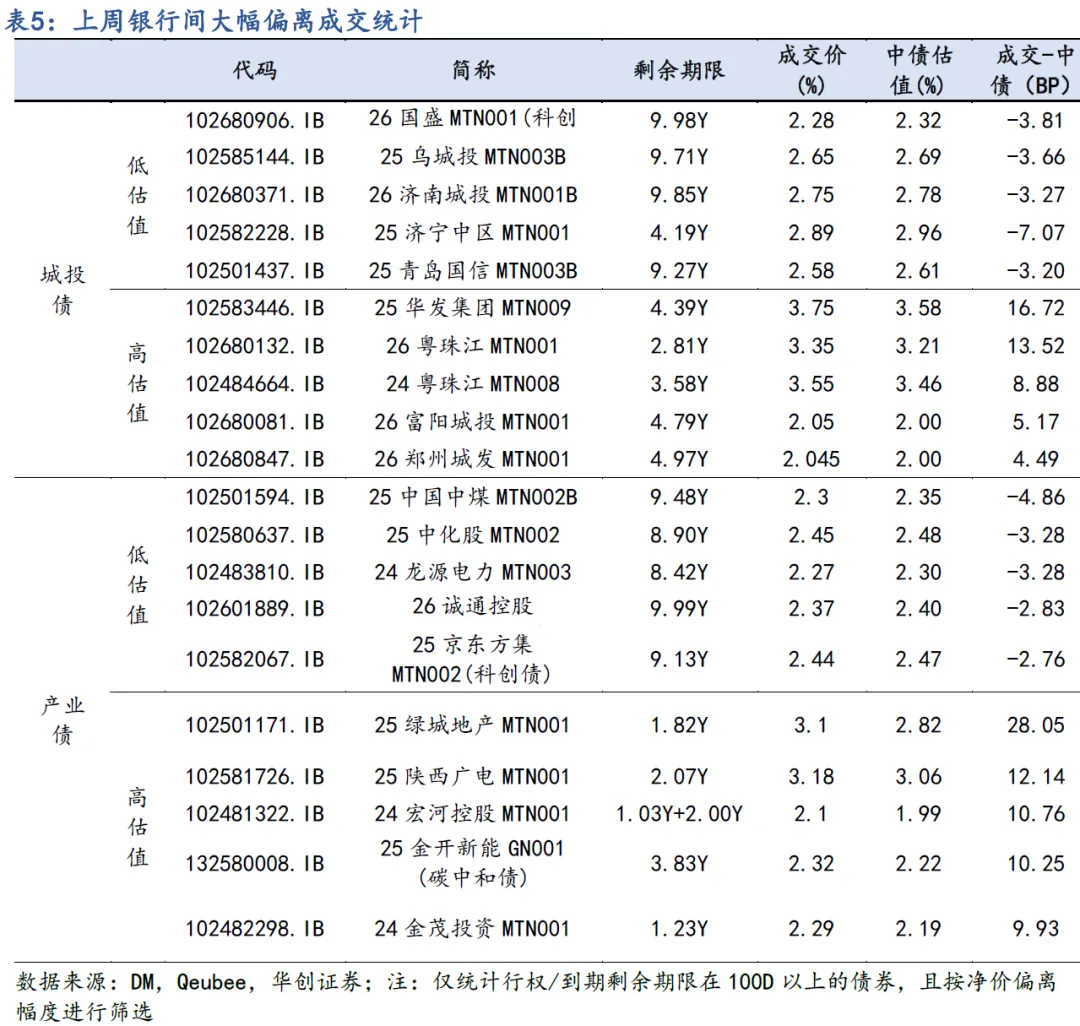

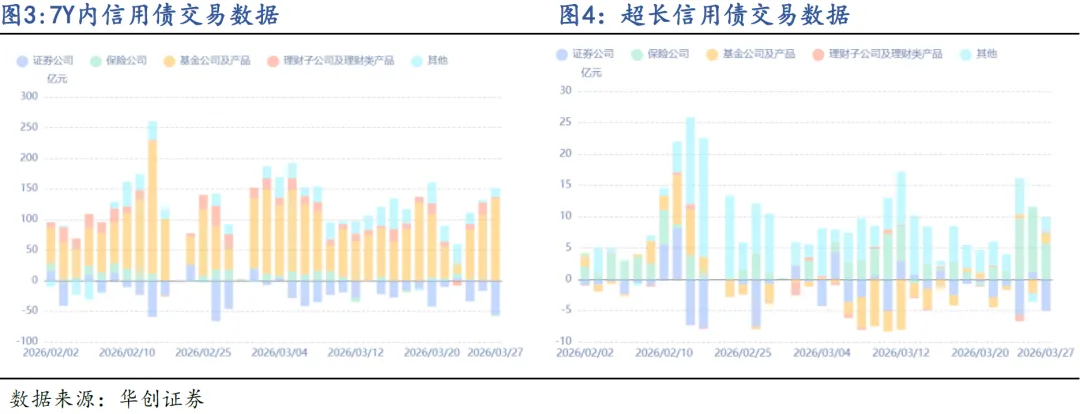

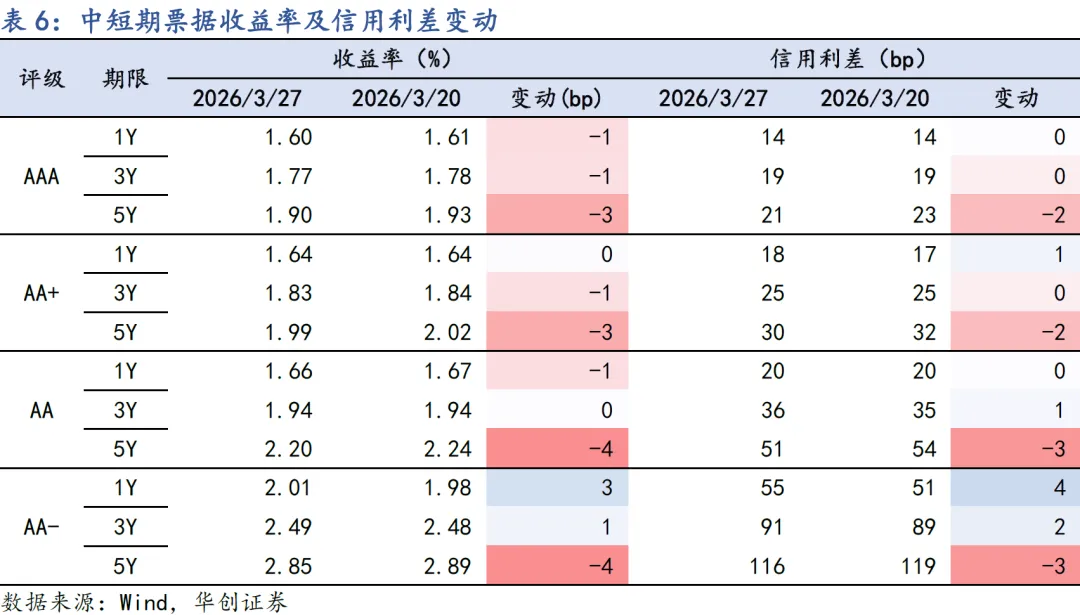

信用债二级市场方面,上周短端的成交收益率下行势能趋弱,3-5Y期限表现较强,7-10Y高等级超长信用债跟随长端利率亦有所下行,收益率曲线整体走平。从估值曲线形态变化来看,信用债整体的成交收益率变化上周呈现“短弱中长强”格局,3Y内品种的收益率变动普遍不超过1bp。分资质来看,不同等级品种的成交行情分化度较低,但3Y内下沉品种的成交表现较弱。信用利差方面,5Y长端品种的信用利差收窄2-3BP左右,3Y内中短端除下沉品种外变动不大。上周二级大幅偏离估值的成交特征如下:由于上周长端利率行情明显修复,10Y附近的高等级超长信用成交收益率大幅下行;而部分前期涨幅较大的5Y内中短端品种的成交行情出现明显回调。从信用债分机构的成交数据看,上周信用债整体成交活跃度在后半周有明显回升,对比前半周,基金公司对中短端、保险公司对超长债的买入力量显著提高。

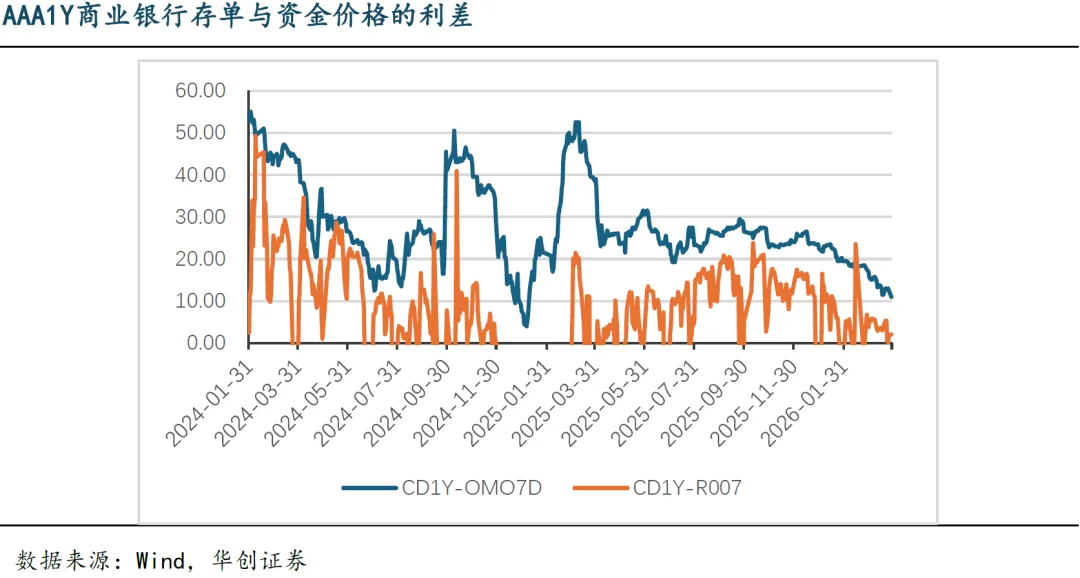

今年年初以来,债券市场长端利率先是超跌修复,后因地缘冲突引起通胀预期升温而上行,近一周再次超跌修复,整体波动较大。相对而言,5年内的普通信用债表现始终强韧,原因一是市场流动性持续充裕、资金面波动不大,为信用债的配置和交易提供了有利环境;二是,机构配置需求较旺盛,年初银行理财“开门红”带来增量资金,同时大量摊余成本法债基集中开放。此外还有一项容易忽视的利好因素是,银行负债端成本的持续下行:如下图所示,年初以来银行同业存单利率持续下行,与此同时信用债与其利差基本上维持稳定,也就是说信用债与存单利率的下行走势是基本保持同步的。今年以来银行同业存单利率的持续下行是供需关系、流动性环境与政策预期共同作用的结果:①从供给端看,银行主动负债需求明显减弱,一方面存款利率下降后银行核心负债成本压降,另一方面信贷需求偏弱也降低了银行通过存单融资的意愿,导致今年前3月同业存单净融资规模为负;②从需求端看,市场流动性持续宽松,现金管理类产品等对短久期资产的配置需求旺盛,形成了有力的承接;③此外,市场对同业存款自律管理升级的预期,也促使部分资金从同业存款转向存单,进一步强化了下行动力。展望后续走势,同业存单利率短期内进一步下行的空间可能已相对有限,或将转入震荡格局:资金利率的中枢水平是存单最核心的定价锚,当前存单利率与政策利率以及R007之间的利差已处于历史低位,尽管短期的供需结构或使存单利率有机会进一步下探,但与资金价格的利差制约了存单利率下探的空间和时间。

存单利率的制约因素同样是中短端普通信用债收益率的制约因素,近期或面临下行行情放缓,信用利差将维持震荡。

上周信用债发行规模较前一周变动不大,共发行出4406.53亿元,日均发行量881.31亿元;总偿还规模成2985.57亿元,单周净融入1420.95亿元。

上周信用发行规模较高,总偿还量变动不大,净融资额小幅回升。上周一级市场延续认购情绪较好,银行间上市新券中有21只获5倍以上的较高全场倍数。3-5Y的中长期限品种一级认购情绪升温,部分3-5Y资质较优的城投债获7倍及以上的全场倍数;发行利率明显低于二级估值的新券,主要涉及3Y左右期限的国有企业债券,上市后的二级估值较票面有明显折价。

上周票面利率明显高于二级估值的主要为流动性较差的5Y及以上期限的中票和私募公司债品种,部分优质主体发行的债券存在一二级套利机会;如:26铁投01高于二级估值约40bp发在3%,上市后成交在2.78%。

上周二级大幅偏离估值净价的成交特征如下:由于利率长端行情明显修复,在超长端高等级信用品种方面,产业债和城投债均有较多的10Y附近品种大幅下行;而5Y内中短端品种方面,除了受买盘支撑较弱的利差品种的成交收益率上行较为明显外,也有部分薄利差的高等级品种经历前期连续几周的下行后开始回调。

从信用债分机构的成交数据看,上周信用债整体成交活跃度在后半周有明显回升,对比前半周,基金公司对中短端、保险公司对超长债的买入力量有显著提高。上周基金净买入信用债规模小幅回落至385亿元,买入期限主要为3Y内,对3-5Y的买入力度有所增强,对超长债的卖出力度有所减弱;理财净买入33亿元,环比大幅回落,买入期限集中在1Y内短端;保险净买入42.5亿元,环比大幅提升,主要是对7-10Y超长期信用债的买入量有明显提升;券商净卖出123.33亿元,环比变动不大;其他机构净买入109亿元,环比小幅下降,买入期限以1-3Y为主,对1Y内短端品种的买入规模有明显下降。信用债二级市场方面,上周短端的成交收益率下行势能趋弱,3-5Y期限表现较强,7-10Y高等级超长信用债跟随长端利率亦有所下行,收益率曲线整体走平。从估值曲线形态变化来看,信用债整体的成交收益率变化上周呈现“短弱长强”格局,3Y内品种的收益率变动普遍不超过1BP。分资质来看,不同等级品种的成交行情分化度较低,但3Y内下沉品种的成交表现较弱。信用利差方面,5Y长端品种的信用利差收窄2-3BP左右,3Y内中短端除下沉品种外整体均变动不大。上周城投债不同期限表现的差异程度相对较小,中长端下沉城投品种的成交收益率下行较多,而中高等级城投品种的信用利差普遍变动不大。

上周各区域的城投债利差轻微收窄,部分差地区收窄更明显。上周城投利差变化较大的区域主要包括以下:内蒙古地区的城投利差收窄10BP左右。本文由华创证券有限责任公司(以下简称“本公司”)投资交易部撰写。本文以投资者教育为目的,并非证券研究报告,不构成任何投资建议。本公司不对读者因使用本文内容所引发的直接或间接损失负任何责任。本文所有信息均来自于公开资料,本公司对本文信息的完整性、准确性和时效性不作任何保证,读者应自主判别并承担相应风险。本文所有图文信息的版权归本公司所有,任何机构或个人在未经本公司事先书面授权,不得修改、转载、翻版或者复制本文内容。如因侵权行为给本公司造成任何直接或间接损失,本公司将依法追究相应的法律责任。