一、本周回顾

本周回顾(2026/3/23-3/27):全球主要市场普遍走弱,涨幅居前的为英国富时 100,法国 CAC40,欧元区 STOXX50,跌幅居前的为韩国综合指数,纳斯达克指数,标普 500 指数。港股全线下跌,恒生科技下跌 1.9%,恒指下跌 1.3%,恒生中国企业指数下跌 1.4%。行业上,医疗保健业(+2.9%)、必需性消费(+1.4%)、原材料业(+0.9%)领涨;资讯科技业(-3%)、地产建筑业(-3%)、能源业(-2.5%)领跌。

本周港股继续疲软。市场整体延续上周地缘政治、科技叙事和流动性的驱动影响因素:一是中东谈判前景尚不明朗,美伊表态互相矛盾,达成共识恐不容易;二是科技股业绩表现良好,但增速预期放缓;三是债券交易数据已经开始显示市场对于今年加息的预期,压制风险资产表现。

南向资金净流入。本周净流入 251 亿港元,较上周增加 314 亿港元。港股通成交额占全部港股成交从上周 41%降至本周 38%。行业方面,净流入:非必需性消费、资讯科技业;净流出:原材料业、金融业。个股方面,净买入 TOP:阿里巴巴、小米集团、泡泡玛特。

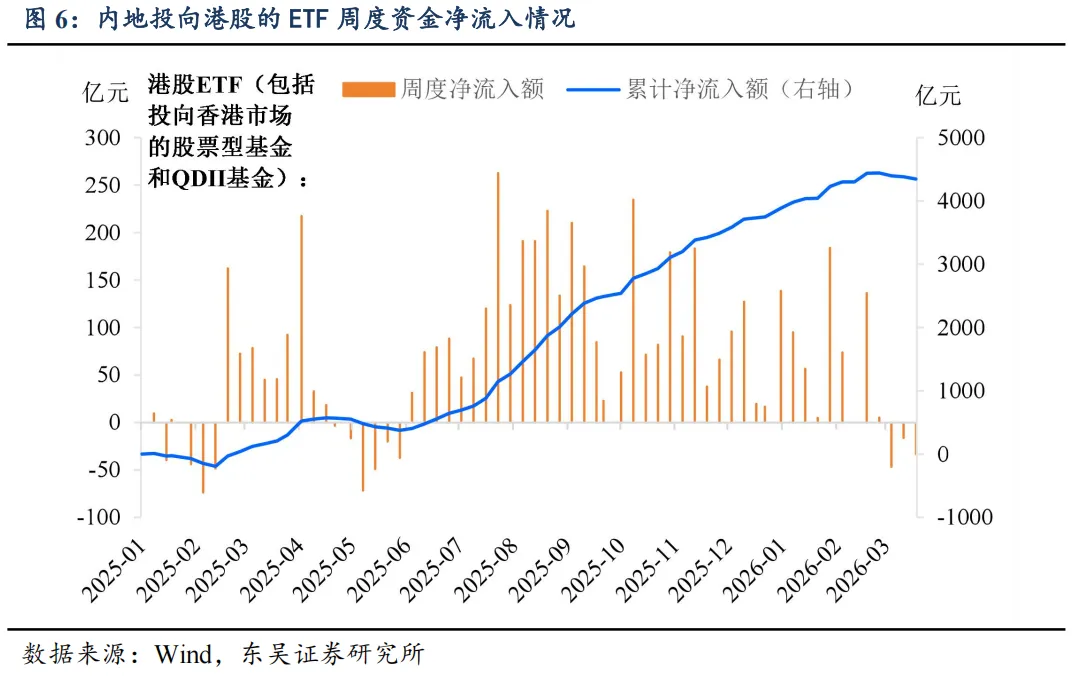

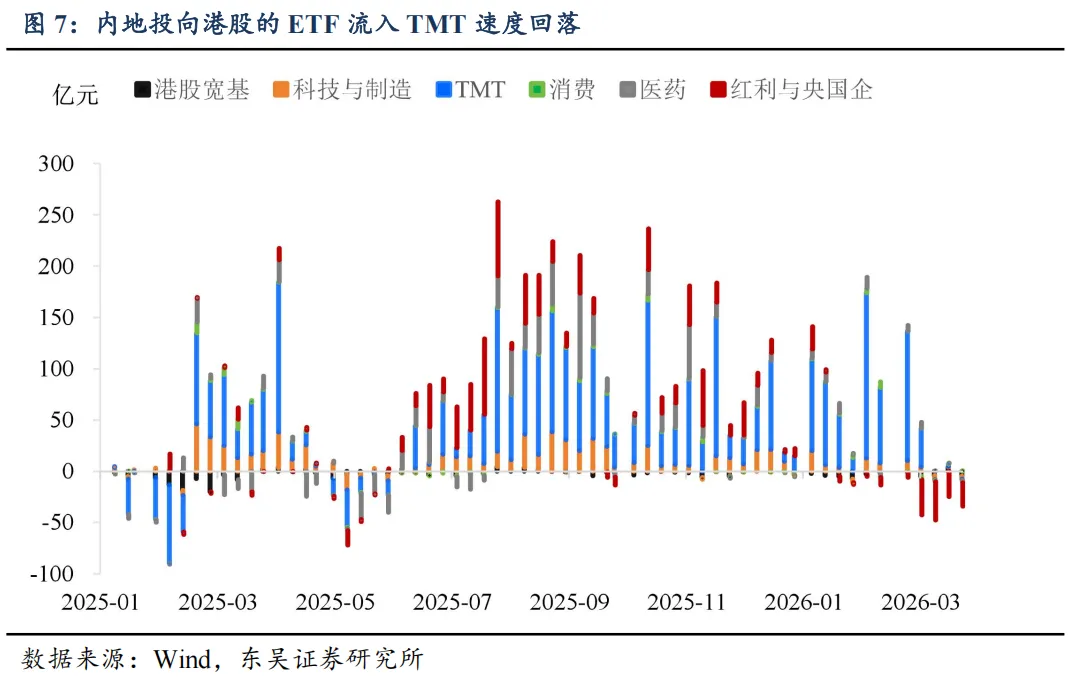

本周内地投向中国香港市场的 ETF(港股通+QDII)净流出。总规模减少至 4345.3 亿元,减少 33.4 亿元。其中港股通 ETF 净流出 39.7 亿元,QDII ETF净流出 2.5 亿元。港股宽基净流出 4.7 亿。净流入行业主题:消费。

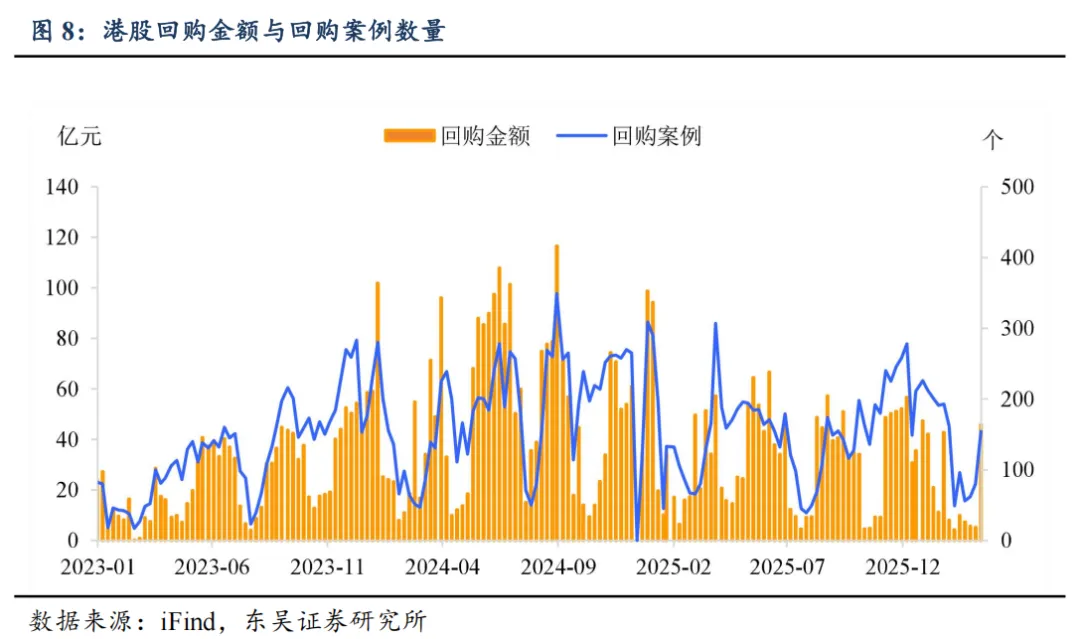

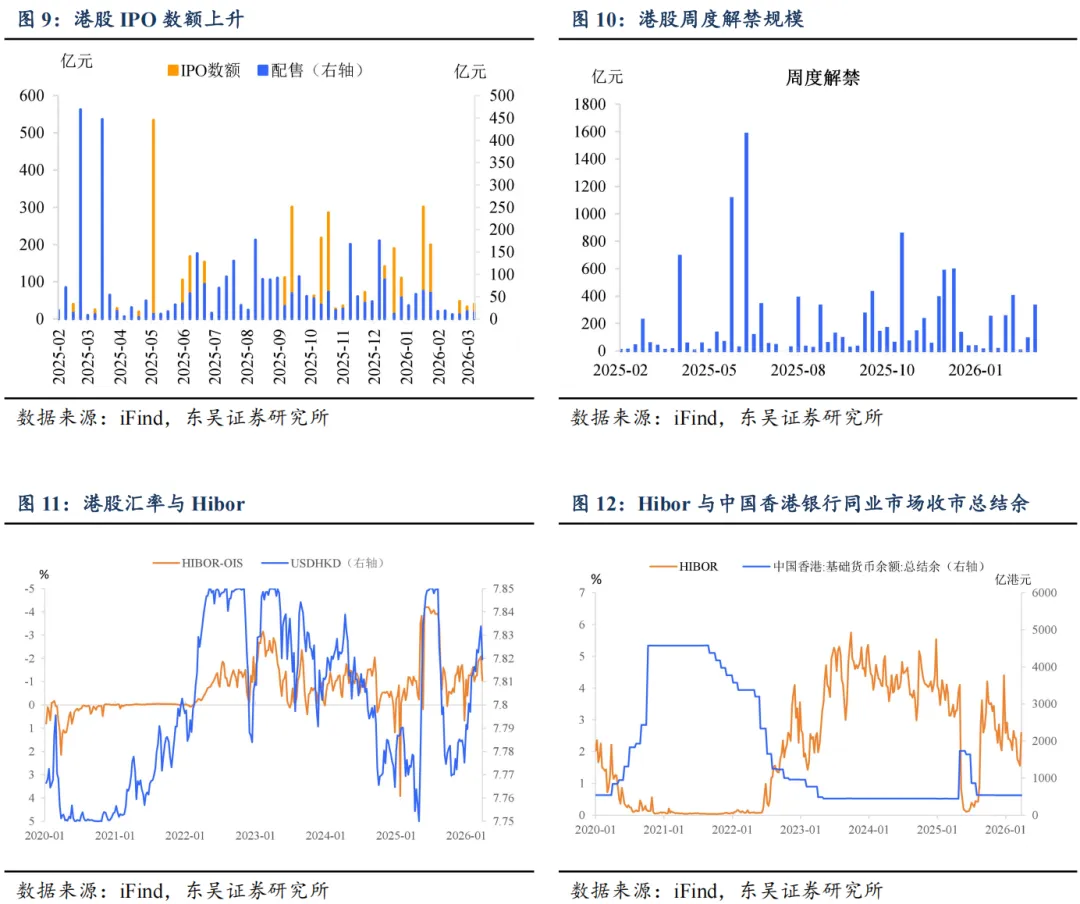

本周港股回购 46 亿元,较上周增加 41 亿元;本周 IPO 数额 40 亿元,比上周增加 7 亿元;增发共 15 亿元,较上周减少 1 亿元;解禁市值为 329 亿元,较上周增加 258 亿元。

美伊冲突持续,港股仍承压,仍建议等待催化。短期博弈反弹仍有风险。

1、美伊冲突持续,形势尚不明朗。特朗普此前表示将对伊朗的最后通牒延期至 4 月 6 日,尚不确认双方能否达成协议。若没达成协议,有可能再次延期,也有可能进一步升级。

2、国内外投资者对美伊冲突时长看法存在分歧,目前看华尔街投资者认为美伊冲突仍偏向短期。如果美伊冲突时长超预期,那么美股仍有继续下探风险,港股联动性较强,容易受影响,需警惕左侧陷阱,建议等新催化剂出现。

3、短期波动风险较高,仍建议仍以防御为主。除了价值红利外,建议持续关注中国的全球稀缺资产方向,比如:新能源、创新药。另,如果未来冲突缓和,建议优先关注上游硬件类。

三、下周重点关注数据及事件

基本面方面:1)3 月 31 日,中国 3 月官方制造业 PMI,欧洲 3 月欧元区核心 CPI;2)4 月 1 日,美国 3 月 ISM 制造业 PMI;3)4 月 2 日,美国 3月 28 日当周初请失业金人数;4)4 月 3 日,美国 3 月失业率。

财报及事件方面:1)3 月 30 日,中国银行财报,赣锋锂业财报,美的集团财报;2)3 月 31 日,万科企业财报。

风险提示:美联储政策超预期,全球地缘政治风险超预期,历史经验不代表未来,数据统计及测算的误差风险。

本公众订阅号(微信号:dw_hwyj)由东吴证券研究所海外团队设立,系本研究团队研究成果发布的唯一订阅号。 本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。 本订阅号不是东吴证券研究所陈李团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。 本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。 本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所截内容进行任何有悖原意的引用、删节或修改。 特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。