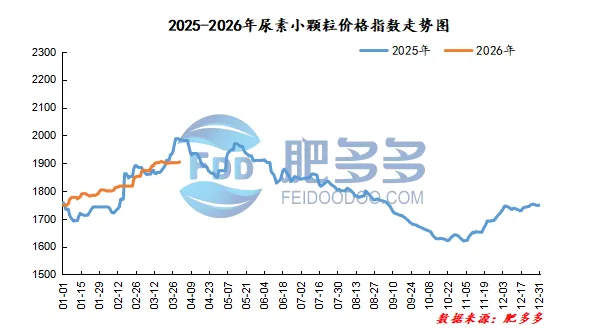

3月,尿素市场呈现先涨后稳的走势。月初,受中东地缘冲突影响,国际尿素价格大幅上涨,带动国内市场看涨情绪。国内尿素工厂顺势上调出厂报价,多数企业报价上调至指导价水平。在下游买涨情绪带动下,采购积极性较高,工厂订单持续积累,市场出现一定溢价。进入中旬,面对复杂的国际形势及国内强劲的农需,相关部门密集出台一系列保供稳价措施,包括紧急释放储备、暂停相关出口、严格执行指导价等。受此影响,尿素市场走势由上涨逐步趋稳,少数工厂报价出现低于指导价收单的情况。下旬价格窄幅波动,工厂控制新单,储备与指导价共同调节,保障春耕用肥平稳运行。

据肥多多数据测算:截止至2026年3月31日,国内尿素小颗粒价格指数为1904.77,同比去年下跌4.04%。

月初,尿素市场整体在春耕农业刚需的强劲支撑下,呈现高位震荡的运行态势。月初需求向好,企业待发订单充裕,报价多推涨至指导价上限。国际方面,受中东地缘冲突影响,尿素价格大幅走高,提振国内市场情绪。但出口政策未见松动,叠加国内指导价约束,市场情绪转弱,成交活跃度随之下降。同时储备货源释放,供应压力上升,行情高位松动,重心下移。

月中,尿素市场在宏观与现实博弈中窄幅偏强震荡,价格重心小幅上移。多数工厂报价已涨至政策指导价附近,受此“天花板”约束,现货价格以稳定为主。然而,中东地缘冲突持续发酵,推动国际尿素价格大幅走高,带动国内期货市场情绪上行,利好传导至现货,有效提振下游采购信心,工厂出货顺畅,支撑行情偏强运行。

月末,尿素市场呈现高位震荡、稳中偏弱的运行态势。现货方面虽然农业返青肥需求进入收尾阶段,但复合肥、板材、三聚氰胺等工业开工陆续提升,对尿素需求稳步增加。期货盘面受地缘因素与基本面共同驱动:中东局势反复支撑能源价格,同时企业库存去化对盘面形成支撑。但整体波动率收窄,市场情绪较为谨慎。

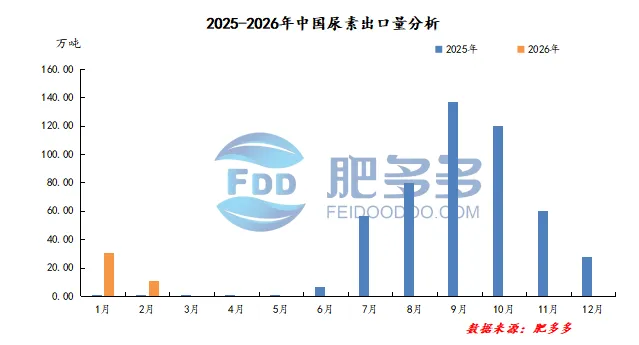

据海关数据显示,2026年2月份,中国尿素出口量为11.15万吨,较上月减少19.64万吨,环比下跌63.78%;较去年同期增加11.01万吨,同比上涨7831.24%;本月出口均价为398.52美元/吨。2026年1-12月份累计出口总量为41.93万吨,较去年同时段增加41.53万吨,同比上涨10247.30%。

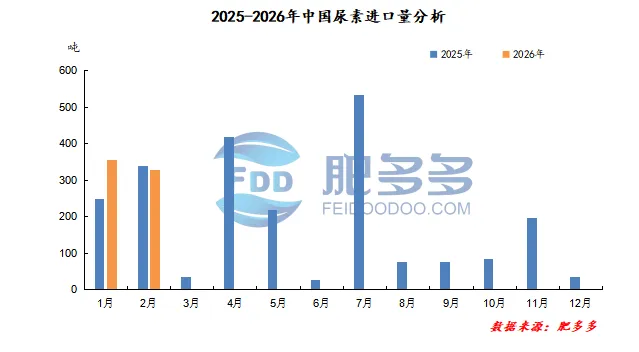

据海关数据显示:2025年2月份,中国尿素进口量为329.99吨,较上月减少26.76吨,环比下跌7.50%;较去年同期下跌8.67吨,同比下跌2.56%;本月进口均价为1184.24美元/吨。2026年1-12月份累计进口总量为686.744吨,较去年增加99.07吨,同比上涨16.86%。

据肥多多数据统计:2026年2月份,中国尿素表观消费量在591.88万吨,较1月减少5.41万吨,环比下跌0.91%;较去年同期增加44.35万吨,同比上涨8.10%。2026年1-2月份中国尿素累计表观消费量在1189.17 万吨,同比去年增加68.57万吨,同比上涨6.12%。

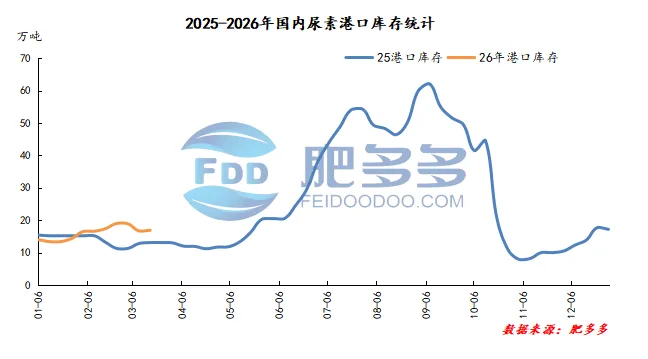

据肥多多数据统计:截止本月底,国内尿素港口月库存量约为16.90万吨,较上个月减少0.5万吨,较去年同期增加3.9万吨。尿素港口库存较上月增加,高于去年同期。本月港口库存呈现小幅回升态势,但整体集港节奏依旧偏缓。本月国内春耕市场全面启动,多数企业坚持保供稳价原则,导致整体集港动力相对不足。同时,当前出口仍受多重限制,在缺乏配额支撑的背景下,货源到港呈高度分散状态。综上,预计整体港存水平将延续当前态势,以小幅波动为主。

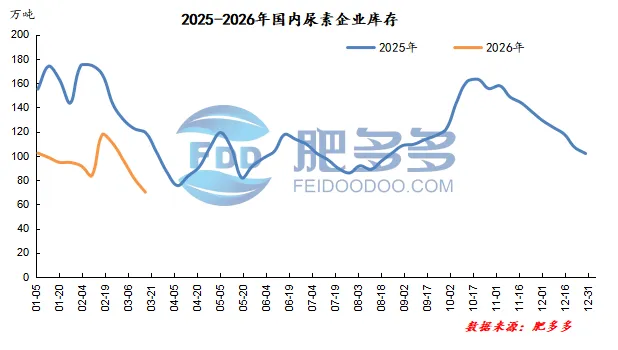

据肥多多数据统计:截止本月底,国内尿素企业月库存量约在70.05万吨,较上个月减少47.55万吨,较去年同期减少16.73吨。月内尿素企业库存减少,低于去年同期水平。本月尿素企业库存呈明显下降趋势,库存水平的持续消化,反映出工厂销售压力有所缓解,供大于求的格局亦进一步弱化。尽管行业整体日产仍处于高位,但在多重消息面因素叠加影响下,需求集中释放,使得短期内供需错配格局较为突出。部分企业同时承担国家淡储与商业储备任务,兼具生产者与承储商双重角色。在3月储备释放期内,这些企业在销售现货的同时,也按规定投放储备货源,导致自产自销库存快速下降,形成“货源偏紧”的局面。

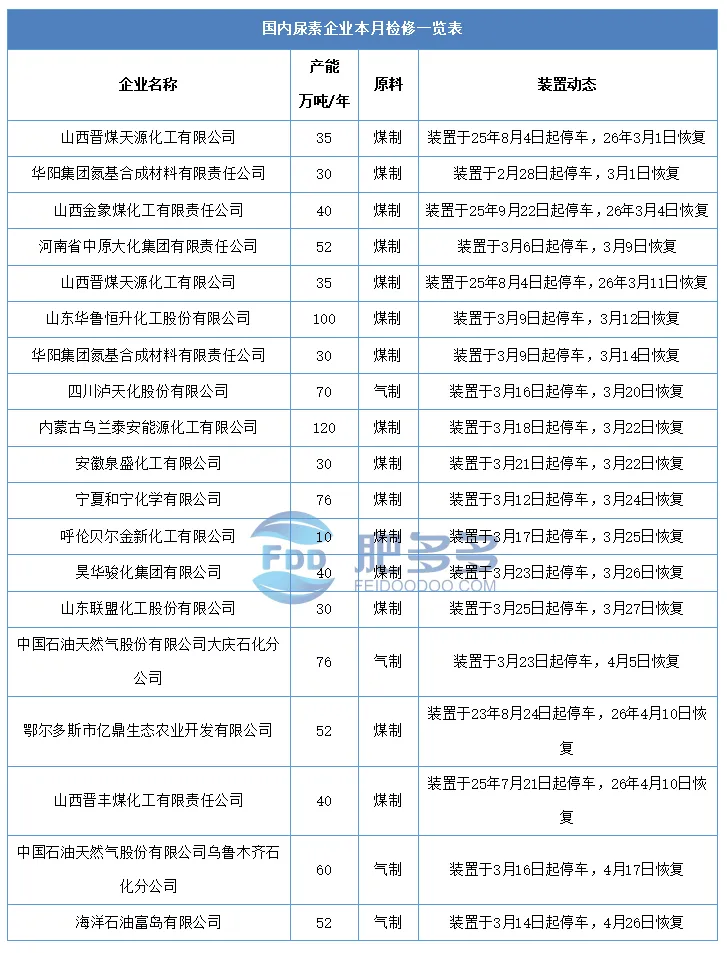

供应方面,检修与新产能博弈,整体维持高位。4月为传统装置检修窗口,华北、华东等地部分企业计划在上中旬进行检修;同时,新疆新产能计划投产。供应端呈现“存量检修、新增释放”的博弈格局,日均产量预计维持在历史高位,供应整体仍偏宽松。不过,考虑到当前企业库存已处于偏低水平,检修带来的供应减量可能在局部时段、区域引发货源偏紧。

库存方面,低位去化放缓,局部压力或逐步显现。3月末尿素企业库存已降至偏低水平,工厂待发情况良好,短期出货压力不大。4月上旬,在待发订单支撑和局部检修影响下,库存或延续低位运行;但下旬随着工业开工回落,企业库存去化可能进一步放缓,局部压力或逐步显现。港口库存方面,受出口管控影响,波动预计有限。

需求方面,农需进入收尾,工业呈现分化。4月是复合肥生产的旺季收尾期,上半月高开工保春耕,下半月开工逐步回落。东北备肥补货预计中旬结束,下旬或陆续停产;但其他地区春耕补货及夏季备肥提货将陆续跟进,需求存在一定轮动。工业方面,复合肥企业采取按需采购策略,三聚氰胺受利润扩张影响开工平稳,板材等工业需求因出口预期支撑仍有韧性。整体来看,农业需求逐步收尾,工业需求成为中下旬的主要支撑。

出口方面,政策严格管控,对国内市场影响有限。当前处于春耕保供关键期,出口管控政策持续严格,新一年度出口配额尚未发放,国际市场价格波动对国内市场传导亦受到显著削弱。

综合来看,综合来看,4月尿素市场供需两端均面临阶段性转折。上半月,在待发订单支撑、工业开工高位及局部检修影响下,价格有望维持坚挺;下半月,随着复合肥开工回落、农需收尾以及新产能逐步释放,价格或将承压下行。政策调控仍将是市场的压舱石,在保供稳价主基调下,价格大幅波动的空间有限。