分析师:赵 婧 S0980513080004

分析师:陈笑楠 S0980524080001

报告发布日期:2026年3月31日

估值曲线:2026年一季度债市收益率先下后上,多数期限国债收益率普遍下行,超长端国债收益率有所上行;信用利差方面,各期限、各评级信用债利差普遍有所收窄。

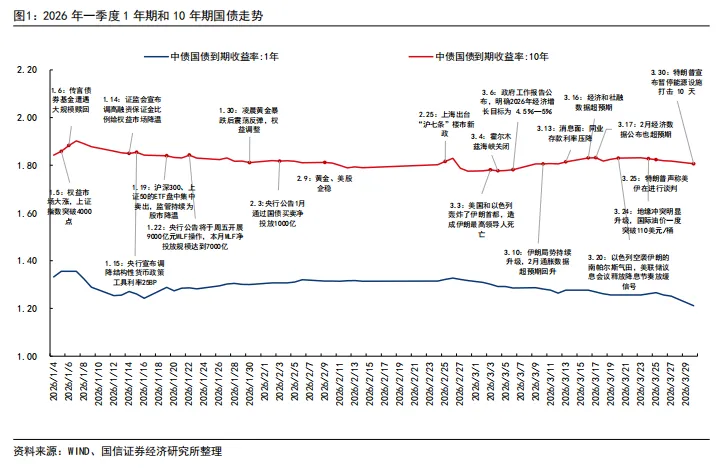

先跌后修复再回调:1月初元旦假期后权益市场大涨叠加债基赎回传言,债市情绪承压,10年期国债收益率一度上行至1.90%上方;1月上旬至春节假期前,权益降温措施出台叠加央行结构性降息落地,债市修复,10年期国债收益率下行至1.79%下方;春节假期后资金利率边际抬升、A股走强,10年期国债重回1.80%上方;2月末至3月初美伊军事打击引发避险情绪,10年期国债收益率下行至1.78%以下;3月初至3月末美伊冲突焦灼推升油价,输入性通胀预期下长端国债走弱,10年期国债收益率回升至1.82%左右,资金面宽松带动短端震荡下行,收益率曲线呈陡峭化特征。

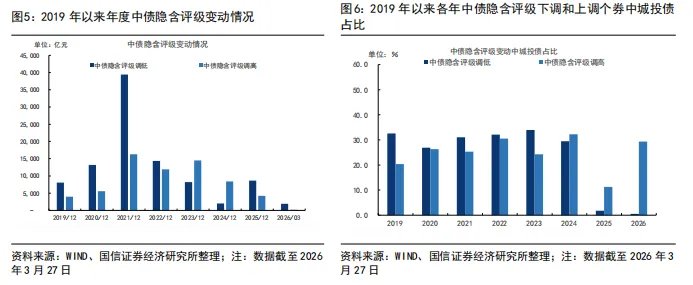

中债市场隐含评级下调风险小幅上升:2026年一季度,中债市场隐含评级下调的信用债金额为1940亿,下调金额同比去年同期大幅度上升。上调方面,2026年一季度中债市场隐含评级上调的总金额为231亿,上调金额明显低于去年同期。

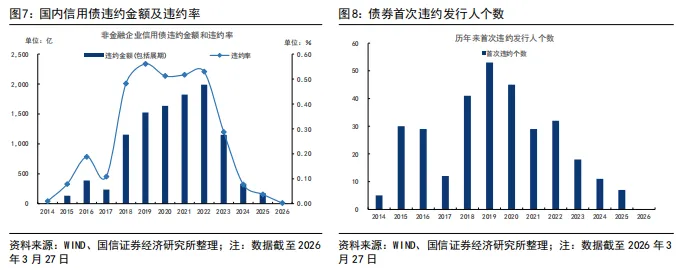

违约风险继续下降:2026年一季度暂无新增首次违约发行人。按照广义违约口径(包括展期、交叉违约及技术性违约等)来看,违约金额11亿,违约率0.002%,年化违约率较前几年明显下降。

回收率依然偏低:2026年一季度,违约债券共回收了本金107.0亿。2014年至今,违约债券共兑付本金1447亿,逾期本金的兑付率为13.7%。

风险提示:动向本报告为历史分析报告,不构成任何对市场走势的判断或建议, 使用前请仔细阅读报告末页“免责声明”。

估值曲线:收益率先下后上

国债收益率震荡,曲线变陡

信用利差——各等级信用利差普遍收窄

中债市场隐含评级下调风险上升

违约:违约风险下降,地产债违约率下滑

回收率依然偏低

总结

风险提示

总体来看,2026年一季度债市受股债跷跷板、央行操作、地缘政治等多因素驱动呈震荡走势,长短端收益率分化显著。1月初权益大涨推升长端收益率,随后权益降温、央行降息带动债市修复,长端收益率下行;春节后资金利率抬升、A股走强令长端反弹,2月末美伊冲突引发避险情绪又致其走低;3月初油价飙升推升通胀预期,长端收益率上行,而资金面宽松支撑短端持续下行,最终收益率曲线呈陡峭化特征。

2026年一季度,信用债收益率与国债收益率波动趋同、同步下行,且低等级、中期限信用债收益率下行幅度更为显著。信用利差方面,各等级信用利差整体呈收窄态势,期间受资金利率抬升、权益走强影响短暂反弹后继续波动收窄,中低等级利差收窄幅度整体高于高等级。违约方面,一季度违约风险较前几年明显下降,暂无新增首次违约发行人。

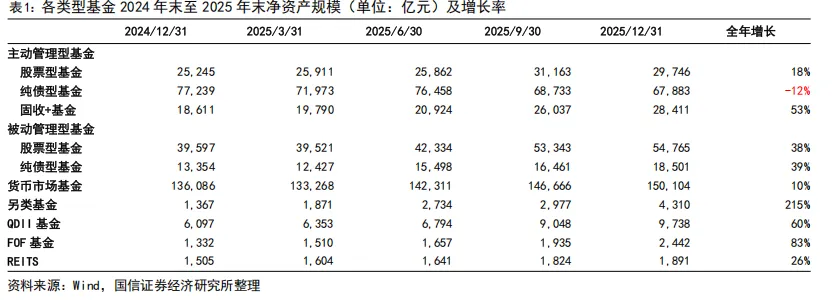

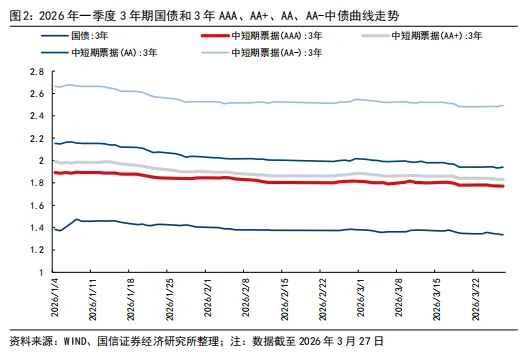

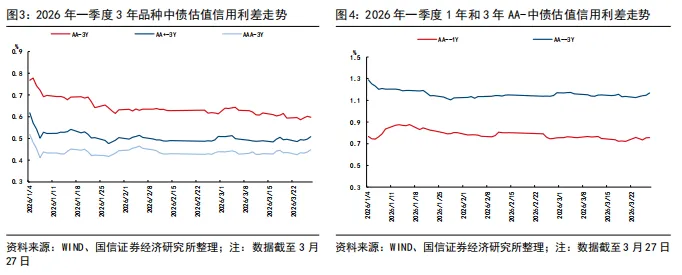

截至2026年3月27日,2026年一季度各品种债券中债估值收益率曲线变动见表1。收益率方面,1年期国债、10年期国债、10年期国开债、30年期国债分别变动了-9BP、-3BP、-4BP、8BP;3年AAA、3年AA+、3年AA、3年AA-分别变动了-12BP、-16BP、-21BP、-19BP。信用利差方面,3年AAA、3年AA+、3年AA、3年AA-分别收窄了6BP、10BP、15BP、13BP。

总体来看,2026年一季度多数期限的国债收益率普遍下行,超长端国债收益率有所上行,收益率曲线呈现陡峭化特征。信用债收益率同步下行,且低等级、中期限信用债收益率下行幅度更为显著。信用利差方面,各期限、各评级信用债利差均有所收窄,其中中低等级信用债利差收窄幅度整体高于高等级。期限利差方面,10-1曲线变陡。

国债收益率震荡,曲线变陡

具体来看,2026年一季度债市整体呈现“震荡起伏、多因素交织”的走势,核心受股债跷跷板效应、央行流动性操作、宏观数据、地缘政治冲突及机构行为共同驱动,长短端国债收益率表现出明显分化特征——短端受资金面宽松主导整体震荡下行,长端则受权益波动、避险情绪、通胀预期轮番影响呈现区间震荡。结合1年期和10年期国债收益率走势,具体可分为以下五个阶段:

(1) 1月初:元旦假期后,权益市场连续多日大涨,上证指数突破41000点,叠加债券基金遭遇赎回等传言,债市情绪承压,10年期国债收益率一度上行至1.90%上方,但资金价格整体偏低,1年期国债收益率仅小幅上行2BP左右。

(2) 1月上旬至春节假期前:证监会和汇金公司同步出台权益“降温”措施,叠加央行结构性降息工具落地,债市开始走出修复行情,10年期国债收益率下行,1年期国债收益率在宽松的预期下一度下行至1.25%下方;月末贵金属价格大幅波动带动权益市场调整,股债跷跷板叠加PMI走弱,共同推动了10年期国债收益率进一步下行至1.79%下方。

(3) 春节假期后:资金利率边际抬升,A股在科技板块的带动下进步走强,10年期国债重回1.80%上方,1年期国债收益率回到1.32%上方。

(4) 2月末至3月初:以色列和美国对伊朗展开军事打击,避险情绪推动10年期国债收益率下行,10年期国债活跃券收益率再度回到1.78%以下。

(5) 3月初至3月末:美伊冲突焦灼,霍尔木兹海峡持续封闭推动国际油价飙升,输入性通胀的预期下,长端国债快速走弱,10年期国债收益率波动上行回到1.82%左右;资金面持续宽松,资金转向配置短端债券,带动1年期国债收益率震荡下行至1.25%左右,收益率曲线变陡。

信用债方面,2026年一季度收益率走势与国债整体趋同、同步波动。以3年期中票为例,随短端国债节奏先抑后扬,短暂调整后进一步走强。1月初随着债市情绪承压,各等级3年期中票收益率小幅短暂上行;1月上旬至春节前随债市修复和资金面持续宽松收益率下行;春节后短暂调整后跟随短端国债的走势收益率整体下行。

信用利差——各等级信用利差普遍收窄

(1)1月初:受权益大涨、债市情绪承压影响,信用债与国债收益率同步上行,但国债收益率上行幅度更明显,带动信用利差快速压缩。

(2)1月上旬至2月底:随证监会、汇金出台权益降温措施、央行结构性降息落地,债市修复叠加资金面宽松,信用债收益率下行幅度大于国债,各等级信用利差小幅收窄;至2月底,受资金利率抬升、权益走强影响,利差出现短暂反弹。

(3)3月初之后:美伊冲突焦灼推升油价引发通胀预期,长端国债收益率上行,短债走强,同时3年期左右的信用债也受益于此收益率下行,3年期各等级信用利差随市场节奏波动收窄,整体与信用债、国债走势形成呼应。

总体来看,2026年一季度各等级信用利差整体呈收窄态势,期间经历短暂反弹后继续波动收窄。其中,短端信用利差收窄幅度比长端少,高等级信用利差收窄幅度比低等级少。目前1年期信用利差处于2%-8%十年较低的历史分位区间,3年期信用利差处于7%-20%分位。我们认为,债市修复、资金面宽松是信用利差整体收窄的主要原因,但由于短端、高等级信用债收益率绝对水平较低,其利差收窄幅度相对有限。

2026年一季度,中债市场隐含评级下调的信用债金额为1,940亿,下调金额同比去年同期大幅度上升。上调方面,2026年一季度中债市场隐含评级上调的总金额为231亿,上调金额明显低于去年同期。

上述上调和下调的样本中,2026年一季度城投债占比分别为29.3%和0.5%;与去年同期相比,隐含评级上调的城投债占比有所上升,隐含评级下调的城投债占比有所回落;环比来看,隐含评级上调的占比有所上升,下调的城投债占比也都有所下降。

2026年一季度暂无新增首次违约发行人。按照广义违约口径(包括展期、交叉违约及技术性违约等)来看,违约金额11亿,违约率0.002%,年化违约率较前几年明显下降。

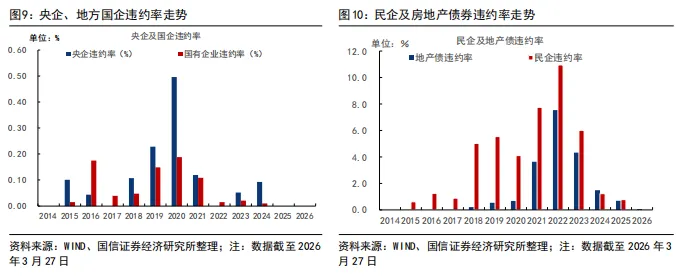

结构来看,2026年一季度违约主体依然集中在地产债,违约的地产企业为公众企业。具体来看,一季度地产债违约率0.1%,地产债违约规模和年化违约率环比和同比均有明显下行;一季度民营企业违约率0%,年化违约率环比继续下行。

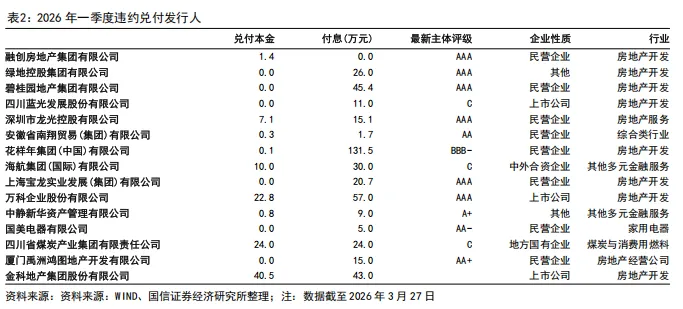

2026年一季度违约债券共回收了本金107.0亿,对应的发行人包括融创地产、绿地控股、碧桂园等,上述主体自偿部分利息或本金。

2014年至今,违约债券共兑付本金1,447亿,逾期本金的兑付率为13.7%。

总体来看,2026年一季度债市收益率呈现出先下后上的震荡走势,长短端表现显著分化。年初权益市场大涨叠加债基赎回传言,债市情绪承压,10年期国债收益率一度上行至1.90%上方;随后证监会、汇金出台权益降温措施,叠加央行结构性降息落地,债市修复,10年期国债收益率下行至1.79%下方。春节后资金利率边际抬升、A股走强,长端收益率重回1.80%上方;2月末美伊地缘冲突引发避险情绪,10年期国债收益率再度下行至1.78%以下;3月初美伊冲突焦灼推升国际油价,输入性通胀预期下长端国债快速走弱,10年期国债收益率回升至1.82%左右,而资金面持续宽松带动短端震荡下行,收益率曲线呈现陡峭化特征。

2026年一季度,信用债收益率与国债收益率波动趋同,且低等级、中长期限信用债收益率下行幅度更为显著。信用利差方面,各等级信用利差整体呈收窄态势,期间受资金利率抬升、权益走强影响短暂反弹后继续波动收窄,其中中低等级信用利差收窄幅度整体高于高等级,短端收窄幅度少于长端。

违约方面,一季度违约风险较前几年进一步下降,暂无新增首次违约发行人,违约主体仍集中在地产债,地产债违约规模和年化违约率环比同比均明显下行。另外,中债市场隐含评级下调方面,一季度下调金额同比大幅上升,上调金额明显低于去年同期,城投债在评级上调样本中占比上升、下调样本中占比回落。

违约兑付方面,2026年一季度违约债券共回收了本金107.0亿,融创地产、绿地控股、碧桂园等主体自偿部分利息或本金。2014年至今,违约债券共兑付本金1,447亿,逾期本金的兑付率为13.7%。

本报告为历史分析报告,不构成任何对市场走势的判断或建议,使用前请仔细阅读报告末页“免责声明”。

法律声明

特别提示

本公众号(名称:宏观看债)为国信证券股份有限公司(下称“国信证券”)经济研究所宏观固收组设立并独立运营的唯一官方公众号。

本公众号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的专业投资者。国信证券不因任何订阅或接收本公众号内容的行为而将订阅人视为国信证券的客户。

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或询价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本公众号内容做出的任何决策与国信证券或相关作者无关。本公众号发布的内容仅为国信证券所有。未经国信证券事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本公众号发布的全部或部分内容,亦不得从未经国信证券书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本公众号发布的全部或部分内容。国信证券将保留追究一切法律责任的权利。