3月地炼石油焦行情大幅上涨

- 2026-05-28 20:48:07

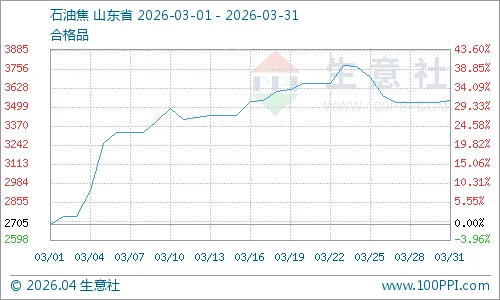

据生意社商品行情分析系统,3月份地炼石油焦行情先大幅拉涨、后高位回落,全月价格呈现显著的上涨态势,市场情绪在月初强势推升后,月末出现阶段性回调,整体波动幅度较大。国内主要地炼厂家石油焦中硫产品主流均价3月31日为3541元/吨,较3月1日的2705.75元/吨,整体上涨30.87%。

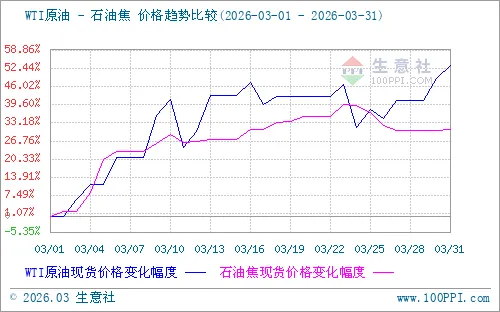

成本端:3月国际原油行情暴涨,全月呈现“地缘驱动下的单边冲高、月末高位震荡”的核心特征,WTI、布伦特原油价格双双创下阶段性新高,全月累计涨幅近40%,行情的核心逻辑完全由中东地缘冲突主导:月初中东局势骤然升级,霍尔木兹海峡通行量骤降至正常水平的5%以下,伊拉克、科威特等海湾产油国因出口受阻、储油设施满负荷被迫大幅减产;同时油轮被迫绕行好望角导致海运成本暴涨250%-500%,保险大幅飙升,进一步推高原油到岸成本,叠加市场对供应中断的恐慌情绪发酵,推涨原油价格;进入下旬,随着地缘冲突缓和预期升温、部分产油国恢复出口、美国释放战略石油储备等利空因素显现,油价从历史高位回落,月末进入高位震荡区间。

供应端:3月上旬受地缘因素影响,国际原油行情暴涨推涨国内石油焦市场,市场询货交投氛围积极活跃,石油焦价格大幅上行,部分炼厂暂停出货;3月中旬,石油焦高位震荡,涨势放缓,市场进入观望博弈阶段,部分厂家和贸易商开始逢高出货,价格在多空博弈中再创新高;3月下旬石油焦前期涨幅过大,下游采购趋于谨慎,部分企业观望等待回调,炼厂出货压力上升,主动下调报价促进成交。

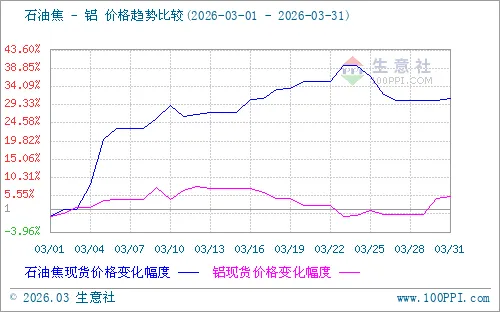

需求端:3月铝价震荡上行。3月随着需求复苏,社会库存重新进入去库通道,库存数据验证了“需求回暖”逻辑,铝价上涨的逻辑大体有传统供需+地缘风险溢价两部分。4月铝价预计高位震荡,或难延续3月涨势。国内下游旺季逐步进入尾声,基建、家电等需求边际走弱,下游补库告一段落,采购转向按需拿货。供给端前期检修产能陆续复产,电解铝供应有所回升,社会库存大概率由去转累,对价格形成压制。

后市预测:3月石油焦价格大幅上涨后,下游需求端对高价接受度持续下降,采购转为刚需随用随采,追涨动力明显不足,进入4月,市场或将告别3月的强势拉涨,进入高位震荡、供需博弈、结构分化的运行阶段。

【大宗商品公式定价原理】生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价2、指定周期的平均结算价定价公式:结算价 = 生意社基准价×K+CK:调整系数,包括账期成本等因素。C:升贴水,包括物流成本、品牌价差、区域价差等因素。

猜你喜欢