2026年4月02日煤炭价格行情冷清,三线齐跌!煤炭产地抛压、港口“躺平”,非电需求成最后防线?

产地煤价延续弱势,主产区价格大面积、多频次下调。内蒙古、陕西等地煤矿降价普遍,单次降幅在5-30元/吨不等,部分煤矿为刺激销售甚至连续调价。市场呈现“非电刚需托底,贸易商观望撤退”的特征。化工、冶金等需求仍在,支撑了部分优质煤种价格,但整体来看,终端电厂因日耗季节性转淡而采购疲软,叠加港口下跌行情和看跌预期传导,煤场及站台贸易商采购几近停滞,导致拉煤车辆锐减。矿方心态普遍偏弱,多数认为在传统淡季叠加港口高库存的背景下,价格下行压力较大,但受限于进口煤价高企和国际市场影响,对大跌空间也持谨慎态度。

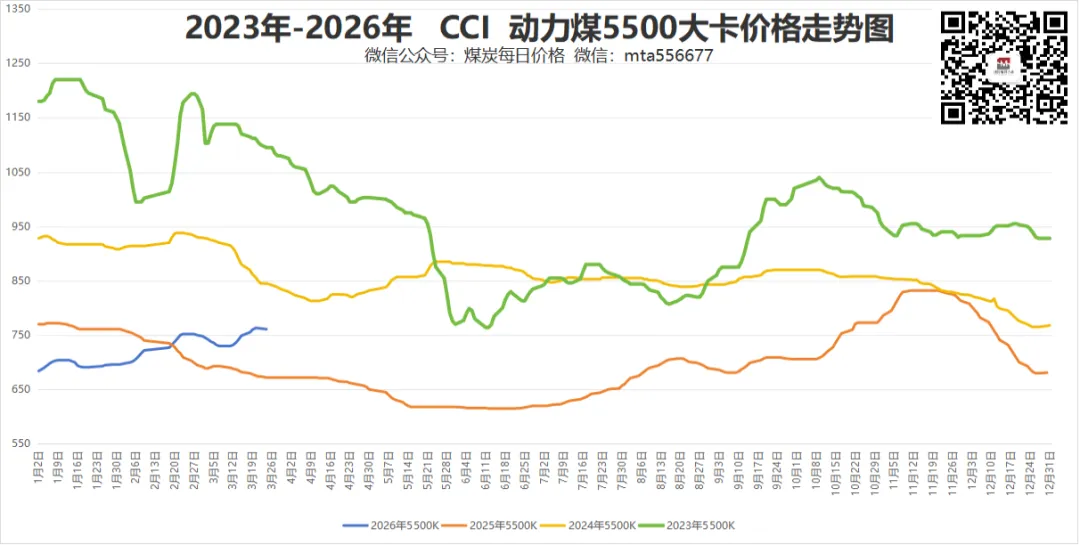

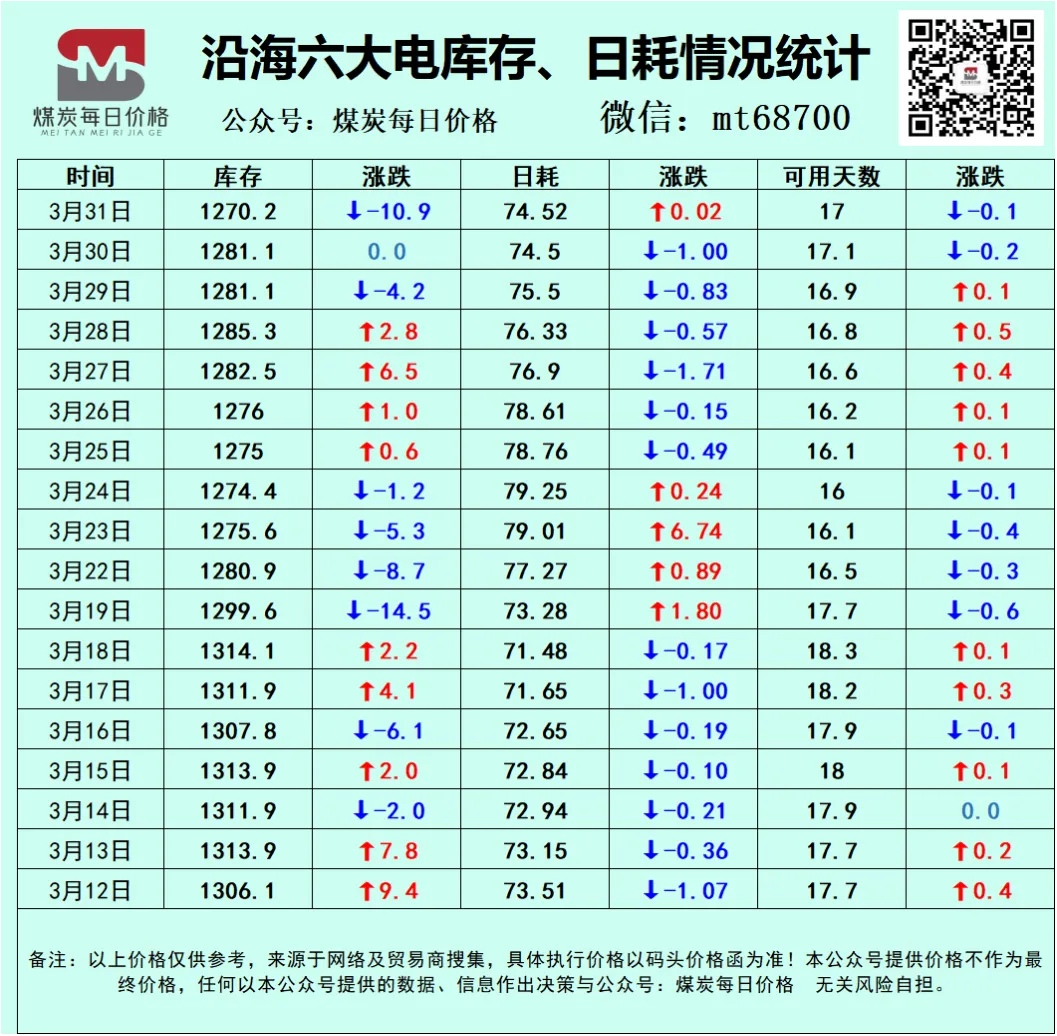

北方港口市场情绪明显降温,报价松动,成交冷清。在产地价格下跌削弱成本支撑、港口库存持续高位、及下游电厂对高价煤接受度有限的共同作用下,港口贸易商出货积极性增强,但下游询盘稀少且压价明显,买卖双方僵持,实际成交偏少。主流报价小幅下跌,如CCI5500指数报761元/吨,日环比下跌1元。市场参与者观点出现分化:悲观者认为库存压力和需求疲软将导致价格继续阴跌;但亦有观点认为,大秦线春季集中检修在即,叠加进口煤成本高企,本轮价格跌幅将相对有限,市场在消化低价资源后或能回稳。

进口煤市场呈现“外盘价格坚挺,国内采购倒挂”的格局。国际市场上,受印尼调整生产计划、地缘冲突及除中国外其他国家需求增加等因素影响,供应端结构性收紧,外盘报价保持高位。例如,印尼3800大卡煤FOB报价在61-62美元/吨。然而,国内终端对当前高价接受意愿不足,特别是高卡澳煤,到岸成本倒挂严重,导致成交困难。市场焦点在于4月印尼生产配额(RKAB)的最终批复情况及可能的出口关税政策,这两大信号将直接影响未来印尼煤的供应量和价格走势。短期内,进口煤高价对国内市场虽形成心理支撑,但实际补充效果因价差而受限。