回望 2026 年一季度,炭黑市场呈现出“成本强支撑、需求弱复苏、价格阶梯上行”的整体态势。一季度行情虽以反弹收官,但行业盈利修复有限,供需结构尚未真正改善,市场仍在等待实质性转机!

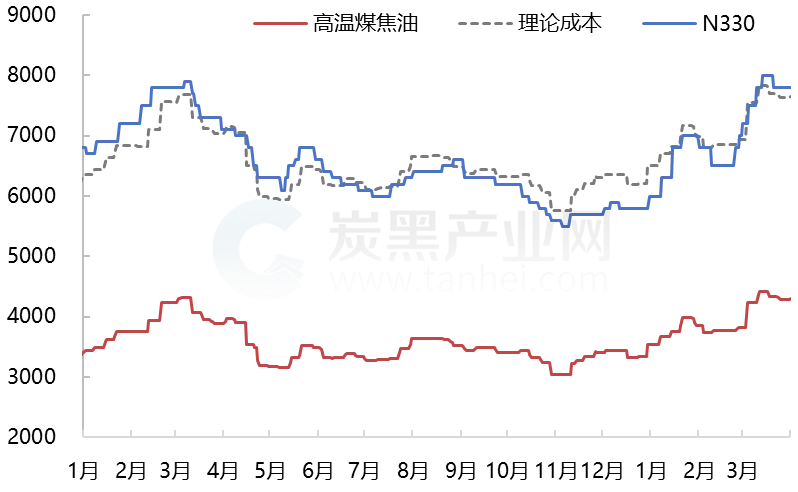

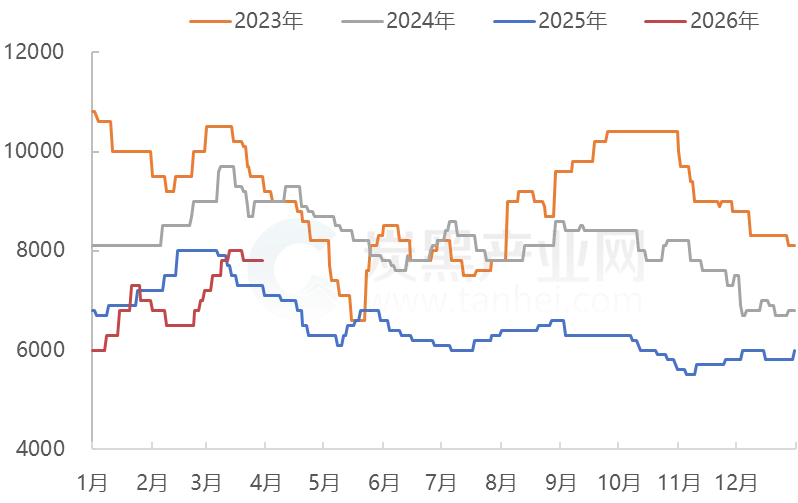

一季度炭黑价格阶梯式上行,截至3月31日,N330主流报盘价格在7500-7800元/吨,较1月初上涨1800元/吨。

一季度炭黑具体表现为:1月煤焦油持续上涨,月涨幅450元/吨,带动炭黑低位反弹;2月需求平淡,原料支撑减弱,炭黑价格震荡调整;3月地缘冲突不可抗力,原料油均迅速宽幅上涨,炭黑报价涨幅近千元。

2023-2026年炭黑N330主流价格走势图(元/吨)

原料端持续走高成为行情主线,炭黑被动跟涨、挺价惜售;下游则受制于开工负荷与刚需节奏,高价跟进不足,市场交投始终处于 “涨价顺畅、放量艰难” 的矛盾之中。

一季度市场涨势蔓延,炭黑原料油均水涨船高,煤焦油最高涨至4430元/吨,乙烯焦油甚至出现单次涨幅1000元。

反观炭黑的实际生产运行,原料油持续上涨期间,炭黑仍在执行前期低价单,高价“有价无市”;原料上行+需求疲软,炭黑成本压力明显,行业利润亏损。一季度轮胎厂采购节点集中在1月初、3月初,此外2月上旬存在6500元/吨的刚需补单。

2025-2026年炭黑成本走势图(以N330为基准)

一季度部分炭黑厂阶段性减产,但行业供大于求”强现实“及头部企业开工的底部支撑,炭黑行业库存处于累积状态。

1月初低价放货,炭黑厂库存降至低位甚至出现常用牌号货源紧张的情况;2月恰逢春节假期,炭黑头部企业开工相对稳定,中小企业停产有所增加,行业库存增加;3月多数轮胎厂存在前期低价库存,采购量下滑。市场交投始终处于 “涨价顺畅、放量艰难” 的矛盾之中。

轮胎结构性变革,炭黑需求增速放缓,需求疲软一直是限制市场价格上涨的最大因素。长期以来,炭黑市场信心不足,采购压价,先发货后定价已经成为行业常态。

1月初轮胎厂多寻低补库,甚至部分企业补货至三月中。2月春节期间,轮胎开工大幅下滑;3月地缘冲突爆发,制品、色母粒等已完成避险备货,炭黑价格飞速上涨后,实单难以有效传导至下游。

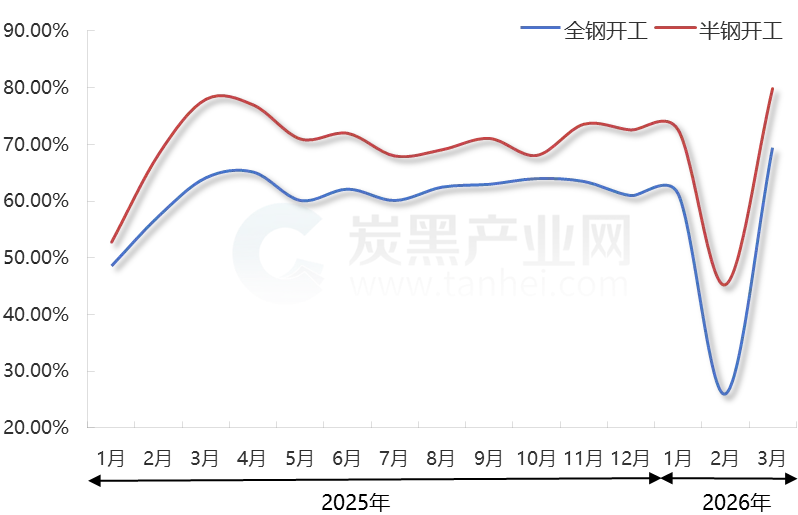

2025-2026年轮胎开工率走势图

二季度行业将面临更多考验,供应面,炭黑新产能释放,供需矛盾进一步加剧。需求面,轮胎需求弹性有限,且4月计划减产;成本面,结合当前国际形势及供需,预计煤焦油价格维持在相对高位。

2026年炭黑新建/待投产产能统计表(万吨)

但出口方面,国内炭黑价格优势明显,预计出口量增加;外加协会出台炭黑行业“共同维护市场健康发展”倡议书,改善定价规则,对于修复行业利润存在一定利好。