本资料来源于公司公告,相关新闻,机构公开研究报告以及社交媒体网络等,对文中提到的行业及个股不构成投资建议,图文如有侵权或违反信批请后台留言联系删

关注➕星标

人形机器人 成交量占比 供应链 核心零部件 技术路线 工程化验证 量产阶段 投资机会 确定性 优先配置 收入兑现 硬件方案 机器人 收入 利润 整机厂 AI大脑 数据 技术 验证

全文摘要

人形机器人领域正面临产业发展阶段分歧、商业化路径不确定性及市场情绪低迷等核心问题。Optimus 3.0的发布被视为可能的市场催化剂,其表现将显著影响行业发展方向。投资机会主线包括核心零部件、数据基础设施建设、本体厂商及AI大脑,按确定性、收益弹性及兑现时间先后排序。建议在当前市场底部关注该板块,耐心等待催化剂事件,以捕捉投资机会。

章节速览

l人形机器人板块行情启动条件与主线机会探讨

讨论了人形机器人板块自去年12月中旬以来持续下跌的情况,分析了成交量占比创新低等市场低迷状态,提出下一波行情可能基于技术路线收敛和商业化验证。会议聚焦于当前板块核心分歧、启动催化剂及未来投资主线机会。

l人形机器人产业发展分歧与催化因素分析

当前人形机器人产业存在两大分歧:一是关于‘大脑’即具身智能是否已准备好驱动商业化,乐观者认为头部企业已具备条件,而谨慎者则认为仍停留在演示阶段;二是关于商业化路径的不确定性,市场预期包括工业、家庭及特定场景应用,但均存在挑战。为弥合分歧,近期optimus第三代的发布被视为可能的强催化因素,有望解答市场疑问,推动产业发展共识。

lOptimus V3发布:人形机器人产业里程碑

讨论了Optimus V3发布对于人形机器人产业的重要意义,认为其不仅是短期事件催化,而是标志着产业从技术验证进入工程化验证阶段的里程碑。强调V3在模型、硬件及商业化落地方面的领先性,以及对供应链建设的推动作用,将其重要性类比于Model 3对新能源汽车的影响。

l 把握新一轮行情:供应链核心零部件投资机会

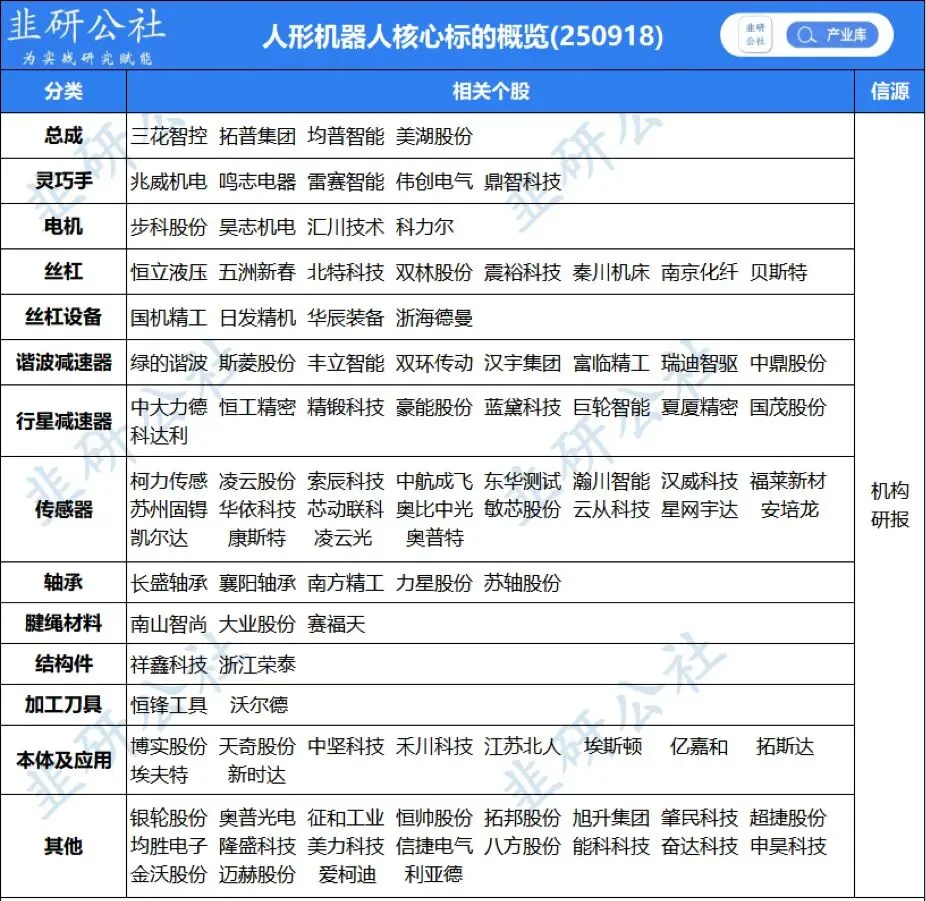

对话探讨了未来行情启动的主线投资机会,重点强调供应链核心零部件的重要性,包括关节铰链、齿轮、减速器、电机和传感器等领域的核心企业。投资策略分为三个阶段,从25-26年的小批量供货验证,到26-27年的出货放量与成本下降,最后到27年后的爆发式增长。投资者应关注机器人业务对收入的贡献比例及增速,以把握市场机会。

l 本体厂商投资策略:高赔率低胜率与头部企业关注

对话聚焦于本体厂商的投资主线,指出全球约200家厂商中仅少数能存活,中国厂商面临淘汰期。建议关注头部企业如优必选和粤江,强调2026-2028年间需评估其场景泛化能力与商业模式成熟度,未来目标为实现多场景落地与平台化收入。

lAI大脑:技术验证与未来投资主线

AI大脑作为投资主线,其价值巨大,但技术尚未成熟,预计未来2-3年技术将逐渐收敛,形成开发标准平台,5年后进入成熟期。国内外大厂及创业企业正积极参与,技术验证阶段,看好长期前景。

l 投资主线分析:从确定性到收益弹性排序

对话围绕机器人产业投资主线展开,按确定性排序,投资优先级为:核心零部件、数据基础设施、整机厂、AI大脑;

按收益弹性排序,则为:本体厂商、AI大脑、数据、核心建厂商。

强调数据采集、仿真平台、算力提供等环节的重要性,指出中期可关注平台化数据,长期则可能实现SaaS收费模式。

l 人形机器人产业投资主线与催化剂分析

会议讨论了人形机器人产业的投资主线,包括核心零部件、数据基础设施、本体厂商和集群智能大脑,按兑现时间排序。强调了Open第三代发布的重要性,认为其是产业发展的里程碑。建议在当前市场底部关注人形机器人板块的行情启动可能性,提及过往三年行情的规律。会议还提到对海外头部厂商的期待,以及通过路演深入探讨相关公司。

问答回顾

问:在最近的电话会议上,我们主要想讨论哪些关于人形机器人板块的内容?

答:我们主要想探讨的是当前人形机器人板块的行情启动情况,存在的分歧,可能的催化因素以及未来主线投资机会的拆解。特别是最近三四个月来,该板块经历了比较长且幅度较大的下跌,成交量也创下了历史最低水平。

问:目前市场对于人形机器人板块的关注程度如何?

答:目前市场对于人形机器人板块的关注情绪较为低迷,但最近三周该板块下跌动能有所降低,底部逐渐稳定,投资者开始增多,期待新一轮上涨行情的出现。

问:当前人形机器人板块的核心分歧是什么?如果板块行情要再次启动,需要什么样的催化剂?

答:当前的核心分歧主要在于两个方面:

一是产业发展阶段上,大家对于具身智能(即人形机器人的大脑)是否已经准备好,即现有的模型能否驱动商业化落地;

二是对未来商业化的路径探讨,包括何时能形成规模化收入,市场对此有多种预期。启动行情的核心催化是要弥合市场对于产业发展的分歧,减少不确定性。近期可能出现的一个强催化是Optimus第三代(V3)的发布,如果其表现良好并在商业化路径上给出答案,将有助于减小市场分歧。

问:Optimus第三代V3发布对于整个产业意味着什么?

答:我们认为Optimus第三代V3的发布并非过去三年类似新产品发布那样的短期事件性炒作,而是可能成为一个具有重要意义的催化点,对未来产业发展方向和商业化进程产生实质性影响。

问:在V3上,我们希望看到什么方面的内容来解答关于机器人是否准备好进入更高水平应用的问题?

答:我们希望在V3上看到世界最领先的机器人模型,特别是机器人从程序控制走向数据驱动的状态,通过端到端模型、世界模型和VOA模型在强化学习下的表现以及产业中看到的落地场景。

问:V3需要解决哪些主要问题以展示其在硬件能力上的表现?

答:V3需要解决数据飞轮问题和真实真机数据采集问题,并且要在硬件能力上有所突破。考虑到不同应用场景对硬件的不同要求,比如C端和工业端机器人的成本、精度、耐久性与稳定性差异,V3应展示出覆盖所有场景的最完善、最领先的硬件方案。

问:对于V3发布会的意义,除了新产品发布外,还代表了什么?

答:V3的发布不仅是一次新产品发布,更标志着人形机器人集成产业发展的里程碑。如果头部企业的产品定型并进入量产阶段,将确认人形机器人产业从技术验证期或小批量生产阶段进入工程化验证和大规模发展阶段,这一事件的重要性可类比于Model 3量产对新能源汽车产业的影响。

问:催化剂(V3发布)到来后,如何把握主线投资机会?从兑现收入的角度看,供应链核心零部件的投资机会可以分为哪几个阶段?

答:当V3发布带来的催化效应启动新一轮行情时,主线投资机会类似2015年的新能源汽车、电动车及2019年的自动驾驶行情,处于行情初期阶段。

其中,供应链的核心零部件是确定性最高且最优先配置的主线投资机会,包括关节铰链和齿轮的长盈精密,四杠环节的恒立液压和张永泰,减速器环节的绿地谐波、双环传动和科达利,电机环节的汇川技术、川电器,以及传感器环节的安培龙、奥比中光和峰岹科技等公司。

从兑现收入的角度看,供应链核心零部件的投资机会可以分为三个阶段:

第一阶段是2025年至2026年初的小批量供货阶段,股价驱动因素主要来自定点送样验证结果;

第二阶段是2026年至2027年开始关注零部件出货放量节奏、成本下降趋势及其对公司收入贡献或占比及增速的影响;

第三阶段是2027年后,供应链核心部件将进入爆发状态,利润逐渐释放。

问:在人形机器人产业链中,您认为整机厂(本体厂商)这个环节的特点是什么?

答:整机厂环节我们认为是高赔率低胜率的,全球大概有200家人形机器人本体厂商,中国占约150家。今年开始将进入首次淘汰期,未来只有少数厂商能存活下来,天花板较高。

问:国内有哪些在人形机器人领域表现突出的厂商?

答:目前在国内,优必选One机器人和越疆等厂商表现靠前。今年预计会有更多头部企业实现资本化,在本体厂商环节需重点关注这些头部厂商的兑现节奏。

问:对于主机厂的投资主线,下一个阶段关注的重点是什么?

答:在接下来的26到28年阶段,关注点在于厂商能否在具体场景中提升场景泛化能力,技术上收敛成熟,并判断商业模式是否成立及具备良好的盈利模型。

问:第三条投资主线是什么?

答:第三条投资主线是AI大脑,它具有巨大价值,是机器人时代的核心环节。目前该领域由国内外大厂主导,如英伟达、谷歌DeepMind等,但兑现节奏相对较晚,预计未来2到3年技术逐渐收敛,5年后进入成熟收获期。

问:第四条投资主线是什么?

答:第四条投资主线是数据和训练基础设施建设,这是之前被忽视的重要环节。围绕数据可以从数据采集工厂、仿真平台、GPU或数据中心提供算力等方面寻找标的,目前阶段主要是销售相关设备或提供数据服务。

问:根据确定性和收益弹性,您如何排序投资主线?

答:确定性从高到低排序:

核心零部件、数据基础设施、整机厂、AI大脑;

收益弹性从高到低排序:本体厂商、AI大脑、数据、核心零部件。

问:对于未来人形机器人板块的投资布局,您有什么建议?

答:建议在当前磨底阶段重点关注人形机器人板块,并特别留意核心零部件、数据基础设施建设、整机厂以及AI大脑这四条投资主线的配置机会。

对于即将发布的OpenAI第三代产品,其表现将决定整个产业进入新发展阶段,并将影响投资决策。

免责声明:本文不作为投资依据。

公众号改版了,将公众号设置为🌟标,便于查阅(您的点赞与在看,更是我更新的动力)