一、明日市场走势核心预判

2026年4月9日,A股市场在昨日放量长阳后进入缩量整理阶段。三大指数全线收跌,沪指跌0.72%报3966.17点,深成指跌0.33%,创业板指跌0.73%。两市成交额缩至2.13万亿元,较昨日减少约3000亿元,近4300只个股下跌。

盘面上,算力硬件方向强者恒强,CPO、液冷、PCB等细分领域多股涨停续创历史新高;而酿酒、医药、游戏等板块则跌幅居前。资金面上,主力资金净流入超530亿元创近三月新高,其中电子板块获净流入近160亿元,成为吸金主力。

站在明日(4月10日)——业绩密集披露期正式开启、美伊谈判进入关键阶段、第三届AI算力产业大会进入第二天——的关口,我们给出以下核心预判:

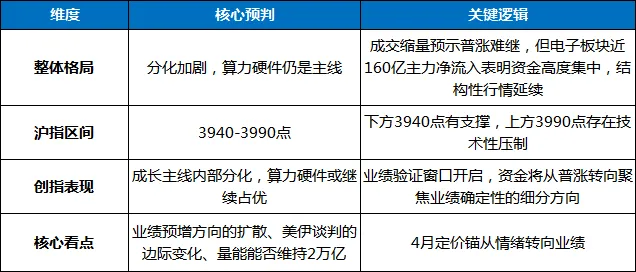

预判结论:明日市场大概率延续震荡分化、结构性行情格局。和讯投顾指出,4月有两件大事将重塑市场逻辑:一是4月10日起财报密集披露,机构资金将根据景气度调仓,业绩预增的方向值得留意;二是4月底国内将召开重磅会议,政策信号是关键。

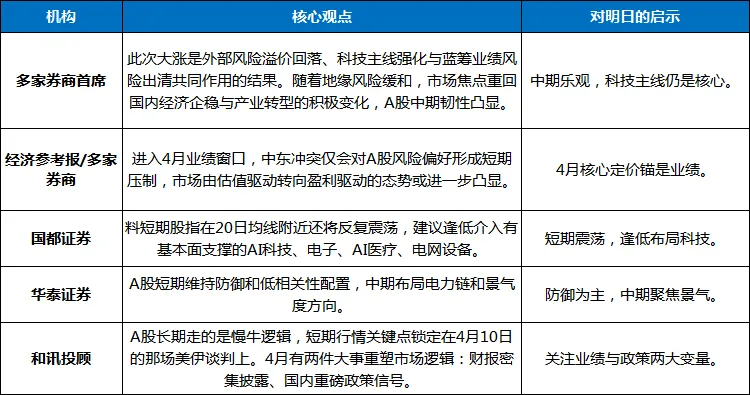

多家券商策略认为,进入4月业绩窗口,A股市场由估值驱动转向盈利驱动的态势或进一步凸显。华泰证券指出,A股短期维持防御和低相关性配置,中期布局电力链和景气度方向。短期看,指数上行空间受限,但结构性机会聚焦AI产业链业绩验证方向。

二、关键变化点与驱动逻辑分析

1. 今日盘面的本质:缩量整理,算力硬件一枝独秀

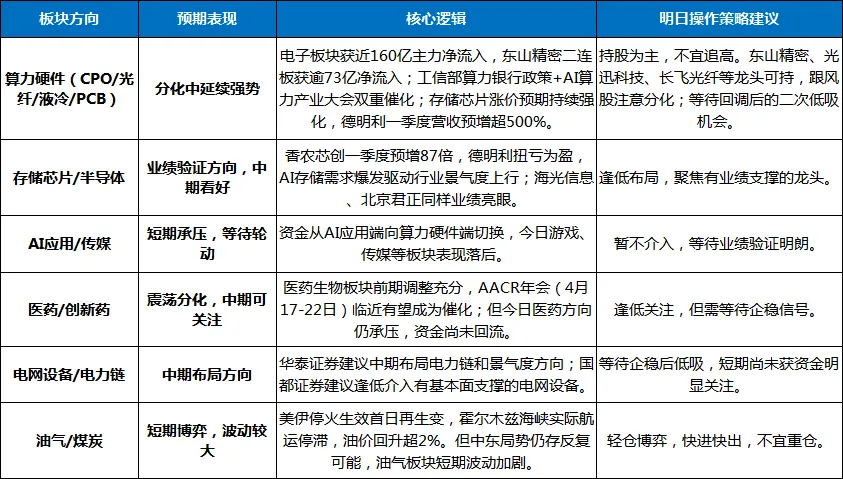

4月9日最核心的信号,是主力资金净流入超530亿元创近三月新高,电子板块独占近160亿元,东山精密二连板获逾73亿元净流入,光迅科技获逾32亿元净流入。算力硬件(CPO、光纤、液冷、PCB)成为全天唯一具备持续赚钱效应的方向,而在近4300只个股下跌的普跌格局中,酿酒、医药、游戏等板块则全线调整。

早盘期间,汽车零部件、半导体、消费电子、计算机设备等行业获得主力资金净流入;午后主力资金加速流向电子和通信方向,全天电子板块主力净流入近160亿元。市场呈现极致的"聚焦科技硬件"特征,资金高度集中在AI算力产业链。

2. 业绩验证窗口开启:业绩线成为4月核心定价锚

4月业绩验证窗口正式开启,业绩确定性将成为资金流向的关键线索。Wind数据显示,截至4月8日,已有58家A股上市公司发布一季度业绩预告,51家预喜,占比超八成;22家预计归母净利润同比增长下限超100%,主要集中在电子、机械设备和基础化工领域。

AI产业链迎来预增潮。香农芯创一季度归母净利润同比增幅达87倍,受益于AI存储需求爆发;德明利预计一季度营收同比增长483%至523%,归母净利润扭亏为盈,存储芯片景气度持续上行。海光信息、北京君正等AI算力方向同样交出亮眼业绩。

机构指出,在AI算力需求持续爆发、汽车电子渗透率稳步提升、消费电子周期性复苏的共同推动下,2026年全球半导体行业有望延续上行周期。

3. 外部变量:美伊停火生效首日再生变,油价回升

美伊局势出现反复。停火协议生效首日,实际航运活动并未明显恢复,最新数据显示过去24小时内通过霍尔木兹海峡的船舶几近停滞,与特朗普政府所称"通行量回升"的说法出现明显落差。加之以色列对黎巴嫩发动袭击,导致停火协议摇摇欲坠,油价在周三暴跌后反弹回升超2%。

美伊谈判将于4月10日在伊斯兰堡正式开启,这是短期市场的核心变量。和讯投顾指出,短期行情的关键点锁定在周五(4月10日)的那场谈判上。分析人士指出,美伊双方诉求差别巨大,15天后可能出现谈判达成、完全破裂或"稀里糊涂继续推进"三种前景。

4. 政策催化:工信部"算力银行"政策持续发酵

工信部启动普惠算力赋能中小企业专项行动,首次提出"算力银行""算力超市"等创新概念,到2028年底基本建成普惠算力服务体系。4月9日至11日,第三届AI算力产业大会在深圳举办,进一步强化市场对科技板块的乐观预期。

算力产业链逻辑持续强化:优质算力芯片供给偏紧,头部算力租赁厂商卡位优势突出,较高杠杆提升高增确定性,建议关注云产业链及算力租赁相关标的。

5. 机构共识:业绩驱动取代情绪驱动,聚焦高景气赛道

多家机构对当前市场格局给出研判,核心共识是业绩验证窗口开启后,市场风格将从估值驱动转向盈利驱动:

三、板块热点展望与明日操作策略

关于"业绩验证期"的配置建议:

综合今日资金流向与机构观点,业绩验证窗口开启,算力硬件仍是当前资金共识最强的方向。明日操作中应坚持:

●仓位建议:5-6成中性仓位。业绩验证窗口开启,但美伊谈判仍有变数,建议控制仓位、聚焦主线。

●持仓结构:40%科技成长(算力硬件/存储芯片/半导体龙头)+20%等待低吸的电网设备/电力链+15%医药/消费+25%现金。

●交易纪律:不追高、不杀跌、逢低布局。4月定价锚从情绪转向业绩,聚焦业绩验证方向。

●重点事件:关注4月10日美伊伊斯兰堡谈判的进展,以及一季报业绩预告的持续披露。

四、明日交易节奏把握:三项“关注”

1.关注美伊谈判进展:4月10日美伊双方将在伊斯兰堡开启正式谈判。若谈判出现积极信号,市场风险偏好有望进一步修复;若局势再度紧张,油气板块可能大幅波动。

2.关注业绩预增方向的扩散:4月10日起财报密集披露,机构资金将根据景气度调仓。目前已披露的58家上市公司中超八成预喜,22家净利润增速超100%,主要集中在电子、机械设备和基础化工领域。明日需关注这些方向是否获得资金进一步青睐。

3.关注量能变化:今日2.13万亿成交虽较昨日缩量,但仍处较高水平。若量能维持在2万亿以上,结构性机会依然丰富;若进一步萎缩至1.8万亿以下,需适当降低仓位预期。

五、风险提示

1.美伊谈判不确定性风险:4月10日美伊伊斯兰堡谈判是短期市场核心变量。若谈判破裂,全球市场可能剧烈波动,油气板块大幅波动,整体风险偏好受到压制。

2.业绩分化风险:4月进入年报和一季报密集披露期,业绩不及预期的高估值个股面临调整压力。22家已披露的业绩预增公司主要集中在电子、机械设备和基础化工领域,而其他方向业绩验证风险仍需警惕。

3.算力硬件获利回吐风险:算力硬件方向连续两日大涨后获利盘丰厚,东山精密、光迅科技等龙头累计涨幅较大,明日板块内部分化在所难免,跟风股回调风险较大。

4.量能持续萎缩风险:今日成交缩至2.13万亿,若明日进一步缩量至2万亿以下,普涨格局难以为继,结构性机会将显著减少。

六、个人总结:业绩验证开启,聚焦算力主线

2026年4月9日,A股市场以一次缩量调整、结构分化的走势,为投资者揭示了当前市场的核心主线:当指数回归平淡,资金用真金白银投票的结果再清晰不过——算力硬件是当前唯一具备持续性的方向。

今日最核心的信号,是主力资金净流入超530亿元创近三月新高,电子板块独占近160亿元,东山精密获逾73亿元净流入、光迅科技获逾32亿元净流入。在近4300只个股下跌的普跌格局中,CPO、光纤、液冷方向的多只个股逆市涨停续创历史新高,而酿酒、医药等板块则全线调整。

对于投资者而言,4月市场的关键词已从“地缘博弈”切换为“业绩验证”。多家券商策略认为,进入4月业绩窗口,A股市场由估值驱动转向盈利驱动的态势或进一步凸显。随着地缘风险缓和,市场焦点重回国内经济企稳与产业转型的积极变化。

●短期应对:聚焦算力硬件(CPO/光纤/液冷/存储芯片)这一业绩验证方向,但需控制仓位、避免追高。4月10日美伊伊斯兰堡谈判是关键变量,需密切关注。

●中期布局:保持对电网设备、电力链、AI医疗等方向的关注。华泰证券建议中期布局电力链和景气度方向,国都证券建议逢低介入有基本面支撑的AI科技、电子、AI医疗、电网设备。

●保持定力:和讯投顾指出,A股长期走的是慢牛逻辑。在业绩验证窗口期保持定力、聚焦主线、逢低布局,方能在复杂市场中把握主动。

业绩验证开启,算力主线引领。聚焦核心,静待花开。