1、橡胶现货市场分析

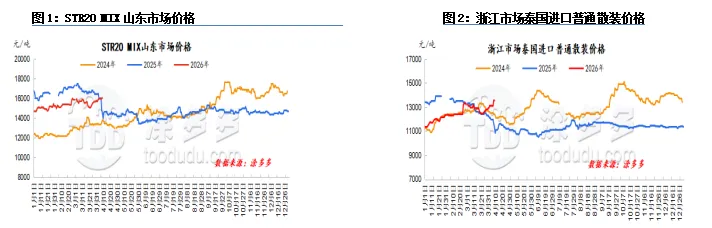

本周天然橡胶报价处于震荡走高态势,高温干旱天气导致国内外开割受阻,云南局部地区已公布进入休割状态,新胶上量缓慢,供应偏紧格局难改,原料价格继续走强。海外地缘政治有缓和迹象,打压合成橡胶看多情绪,叠加下游询盘热情不高,择低少量刚需补货,场内交投氛围清淡,一定程度抑制天然橡胶上行空间。

本周天然胶乳现货市场报盘价格延续上调,宏观商品市场氛围转强,提振市场看多情绪,国内产区天气扰动下开割进程不畅,海外原料及成本行情维持高位,同时销区现货供应偏紧,贸易商惜售加价出货为主,下游制品企业生产利润受损,抵触高价原料采购,成交有待观望。

后市预测:

1、国内陆续开割,成本端支撑或存下滑预期;

2、预计下周期轮胎样本企业开工率调整有限;

3、中国青岛库存延续去库态势;

4、汇率、美联储降息等。

2、天然橡胶供应情况分析

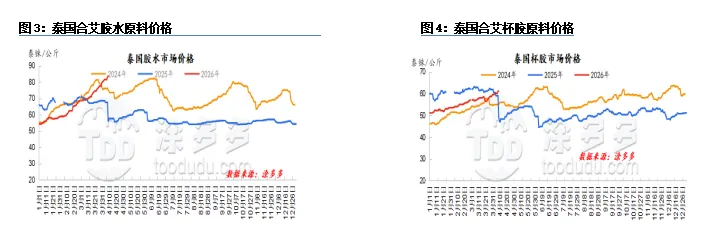

2.1、泰国产区

周期内泰国高温天气扰动,北部试割不畅,整体原料价格继续上涨,停割期原料端基本处于有价无量状态,二盘商手里尚有囤货流通。工厂原料库存基本到2-3个月左右,工厂原料储备不及去年同期水平。停割期工厂成品库存一般,原料成本支撑工厂报价偏高,但成交少量。

2.2、越南产区

本周越南产区仍处于停割期,受持续干旱天气扰动,胶园土壤湿度不足,规模化开割条件尚未满足,试割工作也暂未落地,供应端预期持续收紧,目前加工厂成品库存处于低位,惜售情绪浓厚,现货市场有价无量。

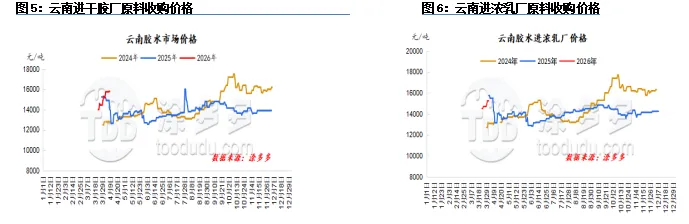

2.3、云南产区

本周云南西双版纳天气处于干旱,其中勐捧地区出现黄色预警,橡胶树出现黄叶现象,国营企业通知停割,二盘商收货受限,导致加工厂开工不足,特别是全乳胶利润倒挂,基本处于停工状态。

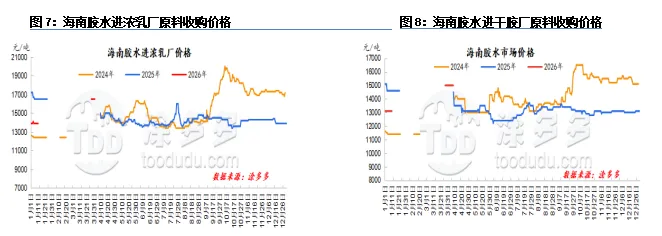

2.4、海南产区

海南产区自3月下旬海南岛南部陵水、乐东、保亭一带开割,4月初儋州、白沙、琼中等地陆续开割,海南天然橡胶主产区正式进入新一年割胶季。目前产区处于开割初期阶段,高温天气影响持续,叠加近日胶农分流采收果蔬情况偏多,整体胶水产量低位,国营加工厂陆续恢复收胶、生产工作,民营加工厂复工节奏相对偏缓,预计民营厂月中下旬将陆续启动收胶工作。

3、天然橡胶成本利润情况分析

3.1、国外产区:泰国

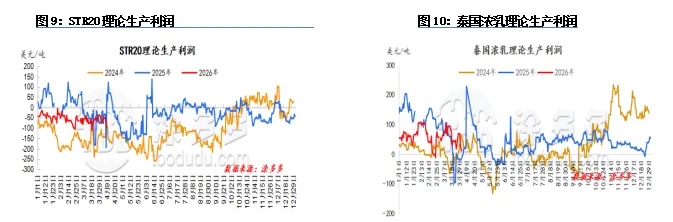

泰国STR20理论生产利润环比上期亏损扩大。周期内工厂杯胶采购价格重心继续上涨,叠加泰铢升值,工厂生产成本继续走高,需求端未见明显提振,泰国工厂高价成交困难,仅少量刚需成交,现货价格承压,泰标理论生产利润亏损环比扩大。

3.2、国内产区:海南

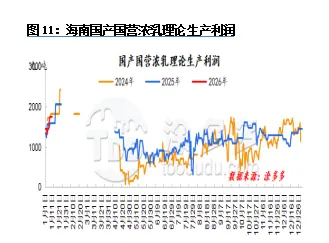

海南天然橡处于开割初期;当地大部分浓乳加工厂尚未开工,加工厂生产利润暂无。

4、天然橡胶需求情况分析

4.1、干胶下游

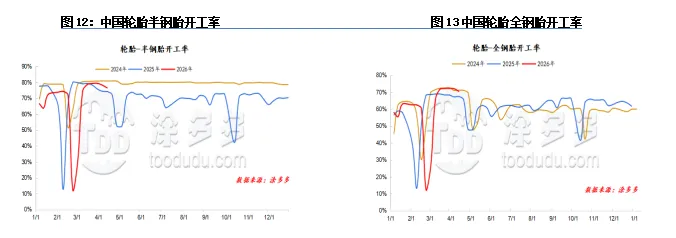

中国半钢胎开工率为76%。中国全钢胎开工率为71%。

本周恰逢“清明”假期,个别企业安排3天左右检修,另有企业适度调整排产,产出量略有缩减,拖拽开工率小幅下行。

4.2、浓乳下游

听闻华北地区手套厂平均开工率大致在4-6成水平,大小厂企业开工差异明显,部分小厂出现停产现象,工厂原料库存逐渐消化,若恢复生产需承担原料价格上涨带来的成本压力,但当前市场订单相对匮乏,企业复产动力不足,同时手套产品价格上调后,市场接受度低,涨价后的产品销售节奏偏缓。目前国内天然橡胶产区开割在即,工厂对当前价位原料采购普遍持谨慎态度。

听闻温州发泡厂开工大致在5-6成左右,实际出货情况改善有限,且受消费预期等因素影响,成品端调价尚未落地,工厂面临的订单与成本双重压力持续高企,对原材料采购情绪较为谨慎,库存多维持在1-2月左右合理水平,入市逢低按需拿货为主。有部分工厂表示,后续将继续推动成品涨价尝试,若涨价计划仍无法顺利落地,则将不得不考虑下调开工。

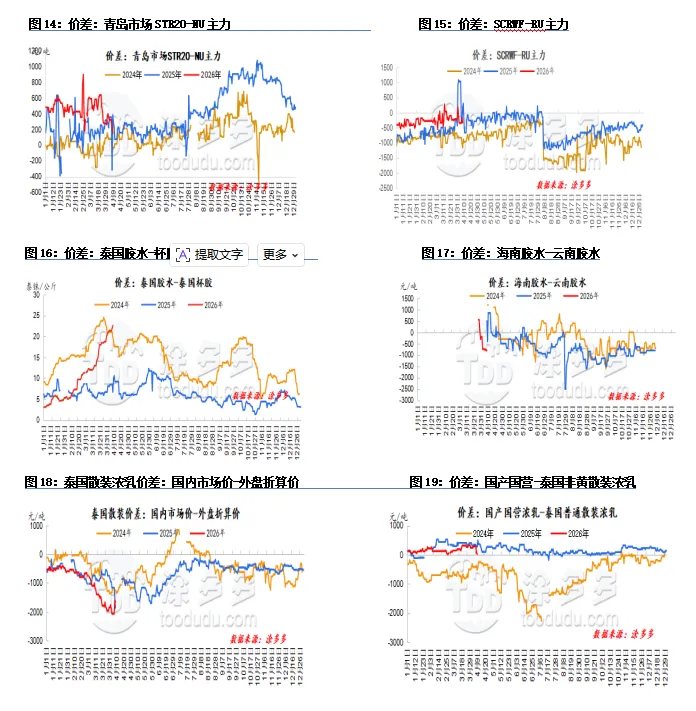

5.天然橡胶价差统计图

6.本周行业要闻

【青岛赛轮,高性能子午胎项目获批!】

4月9日消息,近日,青岛赛轮轮胎有限公司迎来重要进展,其“年产1260万套高性能子午胎项目”的环境影响报告书获得青岛市生态环境局的批复。

该项目选址于青岛董家口化工产业园,规模颇为可观。总投资高达23.4亿元,其中环保投资就有1200万元,厂区占地约21.91公顷,换算下来是328.65亩。目前,厂区内“年产50万吨功能化新材料项目(一期35万吨)”正在如火如荼地建设当中,而此次的高性能子午胎项目将依托该新材料项目产出的橡胶原料,专注于高性能子午胎的生产。

据炭黑产业网了解,项目建设内容丰富多样。将新建1座年产能达1200万套的子午胎车间、1座年产能60万套的子午胎车间,还有2座联合车间以及1座110kv变电站。同时,会新增压延机、裁断机、成型机、硫化机等各类生产设备1000余台(套)。在生产流程上,以终炼胶、钢丝帘线、纤维帘布、胎圈钢丝等作为核心原料,依次经过压延、挤出成型、硫化、质量检测等关键工序,最终达成年产1260万条高性能子午胎的目标。

在废气处理方面,该项目有着细致的规划。对于1200万套子午胎车间,压延挤出工序产生的废气,会先通过负压收集,然后采用“乳液吸收+干式过滤+活性炭吸附(两套活性炭并联)”的工艺进行处理,达标后经18米高排气筒排放;硫化车间被划分为七个区域,由三套处理系统分别处理不同区域的废气,处理后的废气通过三根18米高排气筒排放。而60万套子午胎车间的压延、硫化工序废气,经集气罩集中收集后,统一采用一套“乳液吸收+干式过滤+活性炭吸附”装置处理,最后通过18米高排气筒排放。

【10万吨!全球天然橡胶深加工与超聚态橡胶(海南)基地项目公示】

4月2日,全球天然橡胶深加工与超聚态橡胶(海南)基地项目的环境影响评价文件拟进行审批。

建设单位为海南省琼胶科技有限责任公司,项目位于海南省省直辖白沙黎族自治县邦溪镇大米村委会邦溪产业园区。

项目总投资2.3亿,规划用地面积68.2亩,设计年产能10万吨各类天然橡胶产品,分为两大核心业务板块:

高端天然橡胶深加工(5万吨):

依托科特迪瓦公司及海外产区的资源优势,进口优质初加工原料,利用海南自贸港政策优势进行精深加工,产品经二线进入国内市场,主要产品:SCR10、SCR20、9710、烟片胶、3L胶、5L胶、恒粘胶等系列标准天然橡胶产品,满足多元化市场需求。

超聚态天然橡胶加工(5万吨):

该项目由中国工程院院士领衔,拥有国内原创的绿色高端橡胶装备及国际领先的关键技术,被行业誉为天然橡胶产业的“新质生产力”。其技术颠覆传统工艺,并可配合湿法混炼的新型混炼工艺,基本实现环保零排放。

项目以国内常规胶乳为原料,生产超过印尼、泰国烟片胶性能的国产橡胶。完成国产替代,解决了我国高端橡胶领域“卡脖子”问题,填补国家战略性高性能天然橡胶国产化空白,项目已纳入国家“十四五”、“十五五”重点发展计划。

据此次公示信息项目主要建设有2栋1层厂房,分别为超聚态生产车间和标胶态生产车间,占地面积均为9800.56㎡,高度均为10.9米。

其中超聚态生产车间内部主要设置1条年产50000吨超聚态橡胶生产线;标胶态生产车间内部主要设置1条年产50000吨天然橡胶生产线和1条年产50000吨的干搅复合胶生产线,包括9710型号天然橡胶产品35000吨,SCR10型号天然橡胶产品10000吨,SCR20型号天然橡胶产品5000吨,干搅复合胶产品50000吨。

依托自贸港政策优势与产业布局,该项目自落地以来建设进度持续加快。琼胶科技表示:“我们就是奔着自贸港封关后的政策红利和机遇来的。”2025年3月项目签约落地,2025年12月31日夜间首批原材料即运抵洋浦港。今年年初,一条全球天然橡胶深加工生产线已初具雏形,有关负责人罗熙曾提到:“根据当前行情测算,我们的产品从进口、加工到销售的增值率远超30%,符合海南自贸港加工增值免关税政策要求。”全岛封关运作后,这类符合条件的加工业务可享受进口关税全额免除,政策红利十分显著。