近期AI算力中心大爆发带来的全球电力需求猛增,加上地缘冲突带来的能源格局大变,重型燃气轮机市场风起云涌,让我们看看燃机市场的变化情况。

暴涨30%、长协绑定、供应链卡脖子

最近这几个月,随着全球AI数据中心的疯狂扩张,不仅算力芯片一卡难求,“电力焦虑”也开始席卷全球。根据多家业内权威机构的最新统计,2024到2026年全球燃气轮机的年均销量飙升至60GW,相比前几年出现了两位数的猛增。为了快速填补新能源和算力带来的电力缺口,全球各地都在抢建天然气电厂。在这波建厂狂潮的背后,作为核心心脏的“重型燃气轮机”,其市场规则和价格体系在过去五年里已经悄然发生了剧变。

从2021年到2026年,全球重型燃气轮机市场(特别是主流的F级机组)经历了显著的价格波动。受全球供应链重组、大宗商品(如特种钢、镍、钛)价格上涨、通货膨胀以及“掺氢/纯氢”技术升级要求的影响,整体EPC(工程总承包)造价和主设备(FOB出厂)价格在过去五年间呈现出“先激增、后高位企稳”的态势,整体涨幅在20%到30%之间。

我们就看看一个标准F级联合循环电厂(约450MW-500MW出力)背后,那些实际的账单情况。

全线飙升的设备成本

目前市场上占据主导地位的一直是那几张熟悉的面孔:GE Vernova的9F/7F系列、西门子能源的SGT5/6-4000F系列(顺带一提,西门子SGT5-4000F机组在全球交付量近期即将突破千台大关)、三菱的M701F/M501F,以及安萨尔多的AE94.3A。

这些核心设备在2021到2026年间的裸机出厂价(不含土建和物流安装)形成了一个系统性的上升趋势:

燃气轮机(含辅机)的价格中位数从2021年的3800万-4500万美元,跃升到了4800万-5500万美元,涨幅约25%。这不仅是因为高温合金等材料成本的上升,更因为现在的新出厂机组很多被强制要求具备30%-50%的掺氢能力,燃烧室和控制系统升级直接带来了溢价。比如为了实现未来的零碳排放,像GE的DLN2.6e或是西门子的高级燃烧器技术,都成了出厂标配,这就构成了5%-8%的环保技术溢价。发电机和汽轮机的涨幅也均在25%左右。这是受铜价、无取向硅钢价格剧烈波动的影响,同时精密铸造和锻件产能的高度集中导致了供应链瓶颈,延长了交货期。余热锅炉(HRSG)作为典型的钢材密集型设备,受全球钢材关税及供应链物流成本急剧上升的影响最为明显,价格飙涨了约35%,来到了3000万至3600万美元的区间。凝汽器主要受钛管、不锈钢管材料成本及大型焊接件人工成本上升驱动,涨幅更是高达约40%。

简单算一笔账,一套主设备的总价已经从几年前的1.02亿-1.25亿美元,被大幅推高到了1.31亿-1.60亿美元。而这部分设备总价,通常只占整个CCGT电厂EPC成本的约30%!

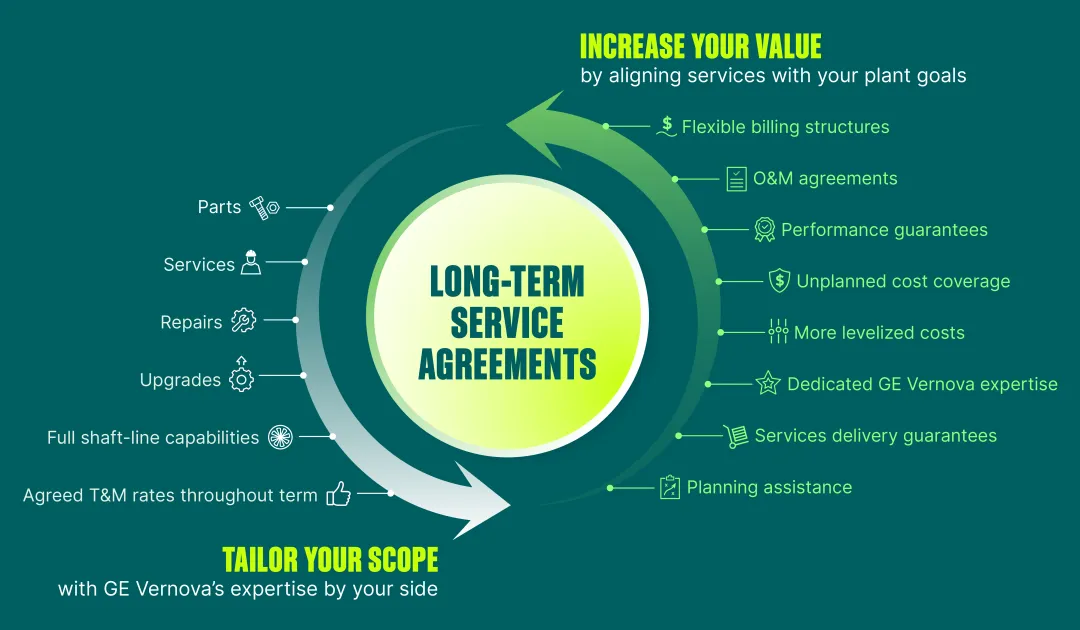

“裸机价”是个伪命题,长协才是真金白银

翻阅Gas Turbine World (GTW) 或美国EIA的报告,F级机组的单位造价已经从早年的650-950美元/kW,一路狂飙到了如今的850-1250美元/kW,这些报告数据有一些滞后,更有媒体报道现在到了2000+美元/kW。

而商业谈判桌上,根本不存在所谓的标准“裸机价格”。巨头厂商们的真实底牌,全都藏在LTSA(长期服务协议)的合同里。如果你作为电厂业主,同意和原厂签署一份长达12到15年的长协,涵盖未来十几年热通道部件的更换和主修,OEM厂商实际上愿意在燃机本体上大幅让利,甚至以接近盈亏平衡点的价格中标。在这种情况下的真实招标中,一台F级燃机本体甚至能报到3800万至4200万美元的“骨折价”。

但如果业主想精打细算,拒签长协,打算日后找第三方运维服务商来省钱,那对不起,原厂不仅一分钱折扣不给,还会把设备价直接推高到5000万至5500万美元以上,并附带极其严苛的性能保证条款。

OEM巨头们(西门子、GE、三菱等)的商业模式已经大变了。他们的定价策略已从前几年的“压低设备整机价格、通过后端O&M长期服务协议和备件制造盈利”转变为“前端设备提价保本、后端O&M随行就市”。卖燃机只是发了一张入场券,真正源源不断的利润,全在那一套套天价的高温合金备件里。

供应链与地缘政治

除此之外,一线采购真正焦头烂额的,往往不是燃机本身,而是汽轮机、发电机和余热锅炉这几个“大件”。

燃机还能靠标准化批量生产,但大型汽轮机和发电机定制化程度极高。近年来,受地缘政治博弈(比如俄乌冲突带来的特种金属断供风险,以及欧美产业链转移)影响,核心锻件和硅钢片的交货期被无限拉长。在2024到2026年的市场里,如果你想插队在18个月内拿到汽机和发电机的档期,通常需要支付高达15%到20%的“排队溢价”。

而对于笨重的余热锅炉(HRSG)来说,它是个“物流敏感型”设备。如果电厂建在内陆或者没有深水港的地方,光是运送这些庞然大物的特种物流费,就能让总结算价上下浮动30%以上。

更有意思的是,在这一轮全球范围的抢单潮中,买卖双方的心理战也体现得淋漓尽致。当卖方处于绝对的“买方市场”时,通胀风险和汇率波动全都被塞进了不可抗力条款,强行推给了买方。

从2021到2026年,买一台重型燃气轮机,早已经不是简单的采购行为了,它是一场交织着长协博弈、供应链抢位、技术演进以及地缘政治的复杂博弈。在能源转型的大浪潮和AI带来的电力饥渴面前,让很多业主不知如何是好了。

注:精力有限,工具+人工翻译,不一定严谨,也未仔细的校对,有错误欢迎留言指正,原创内容,翻译、整理和撰写不易,请共同维护网络文明和环境,不允许擅自转载和发表!

本人计划建立一个燃机领域交流群(也可以是航机、航改机等设计和运维领域),为了保持一定的纯粹性,需经过验证相关背景后才能通过,若有兴趣请扫描报名。

https://f.wps.cn/g/fP2SWBK4/