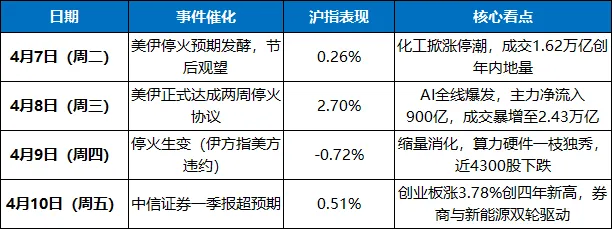

一、本周(4.7-4.10)市场回顾:冰火三重奏,成长主线王者归来

本周A股上演"先稳、再暴、后调、续涨"的四日行情:

全周收官:沪指涨2.74%逼近4000点,深成指涨7.16%,创业板指涨9.50%创2021年12月以来收盘新高,两市成交额从周初1.62万亿年内地量急剧放量至4月8日2.43万亿的阶段新高,增量资金跑步入场。

本周最强主线(电子行业全周净流入超309亿元)与存储芯片一季报全面预喜(香农芯创预增超67倍、德明利扭亏增超46倍、佰维存储大增超9倍)共同宣告:业绩验证已取代地缘恐慌,成为市场新的定价锚。

二、下周核心驱动逻辑:四大变量定调震荡格局

1. 地缘博弈:停火"中场休息"——谈判胶着但最悲观时刻已过

美伊双方4月11日在伊斯兰堡举行了1980年断交以来首次高层直接谈判。从11日下午到12日凌晨,双方举行了三轮谈判及相关技术性磋商,但霍尔木兹海峡控制权成为"胶着点"——伊方拒绝美方"共同管控"方案,坚持保留控制权并收取通行费。周日(4月12日)海峡通过船只归零,谈判延长一天,将于12日继续。

招商银行研究院指出,地缘局势最悲观的阶段可能正在过去,战争形态已从军事对抗升级转入"以打促谈"的政治博弈阶段,后续市场将逐步回归基本面,但仍需警惕冲突反复的可能性。核心结论:停火是确定的,"唯一分歧是停多久"——这给了市场至少两周的情绪喘息窗口。

2. 一季报业绩验证:景气度成为资金流向的关键线索

4月进入业绩密集披露窗口。已披露的58家A股公司中超八成预喜,22家净利润增速超100%,集中在电子、机械设备和基础化工领域。

天风证券指出,创新药BD出海已从偶发性转为系统性趋势,2026年有望持续兑现。

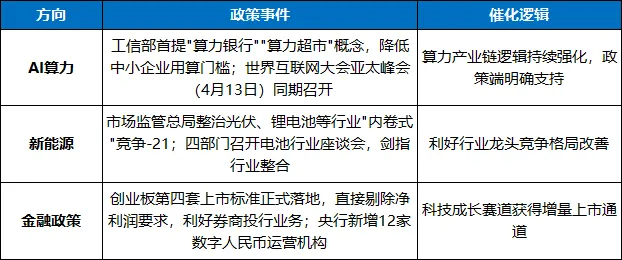

3. 政策催化剂:三大方向持续发力

李强总理4月10日主持召开经济形势专家和企业家座谈会,强调坚持政策支持和改革创新并举,加强系统集成,放大政策效应。月底政治局会议预期升温,稳增长/新质生产力政策期待将为市场提供中期支撑。

4. 外部变量:IMF下调预期与降息预期后移

4月13日-18日,IMF/世界银行春季会议在华盛顿召开,IMF可能将2026年全球增长预期从3.2%下调至2.8%-3.0%,全球产业链区域化、贸易格局分化是主因。若下调落地,将强化全球"避险"叙事,短期对风险资产情绪形成压制。

美国3月CPI同比上涨3.3%,油价推动通胀创2022年以来最大单月涨幅,交易员对美联储年内降息的预期已近乎消散。中金公司研究部负责人李昭指出,美国通胀将在未来数月大幅跳涨,若油价问题延续导致滞胀开始显性化,美联储降息预期可能进一步后移。降息预期的推迟,对A股成长板块估值形成中期压制。

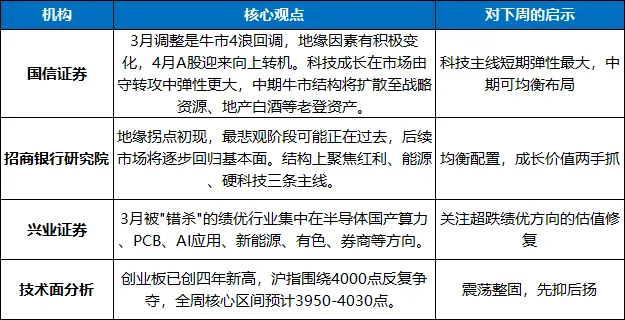

5. 机构共识:震荡上行是主基调

三、下周板块热点展望

1. AI算力/存储芯片——业绩验证主线,资金共识最强

电子行业本周获主力净流入309.53亿元,成为资金共识最强的方向。存储芯片一季报全面预喜(香农芯创预增超67倍、德明利扭亏增超46倍),AI算力需求持续爆发驱动行业景气度上行。世界互联网大会亚太峰会(4月13日)与AI算力产业大会同期召开,政策端"算力银行""算力超市"概念持续催化。

●关注标的:中际旭创(光模块龙头,股价屡创历史新高)、兆易创新(存储芯片)、香农芯创(一季报预增超67倍,机构净买入2.57亿元)

●操作建议:持股为主,注意板块内部分化,跟风股逢高兑现,等待回调后的二次低吸机会

2. 券商/非银金融——四重利好共振,估值修复空间大

券商板块周五集体爆发,中信证券一季报净利润同比增长54.6%,大幅超出市场预期,直接点燃板块做多热情。创业板第四套上市标准落地(直接利好券商投行业务)、估值处于近十年历史低位(市盈率15.6-16.1倍,比过去10年约92%-97%的时间更具性价比)、券商业绩显著改善、香港稳定币牌照发放预期构成四大利好。

●关注标的:中信证券(龙头业绩超预期,估值修复核心标的)、东方财富、南华期货(周五涨停)

●操作建议:逢低布局,耐心持有,不追高

3. 新能源/锂电池——政策催化,行业整合预期升温

市场监管总局整治光伏、锂电池等行业"内卷式"竞争,四部门召开电池行业座谈会剑指行业整合。电力设备行业本周获主力净流入40.50亿元,电池、储能电池ETF周五领涨。工信部表态将着力破除"内卷式"竞争,利好行业龙头竞争格局改善。

●关注标的:国轩高科(锂电池龙头,周五获超13亿主力净流入)、亿晶光电、德业股份(光伏逆变器)

●操作建议:利用震荡逢低布局,中期持有

4. 创新药/医药生物——BD出海超预期,业绩催化可期

2026年一季度中国创新药对外授权交易额突破600亿美元,跻身全球第一梯队,平均首付款与平均总金额双双创下历史纪录。中信证券指出,BD热潮带动下游需求回暖,头部企业持续受益。AACR年会(4月17-22日)作为全球肿瘤创新药重要的数据发布窗口,有望成为板块下一阶段的重要催化剂。

●关注标的:恒瑞医药、百济神州、荣昌生物

●操作建议:逢低布局,中期持有,关注年会数据催化

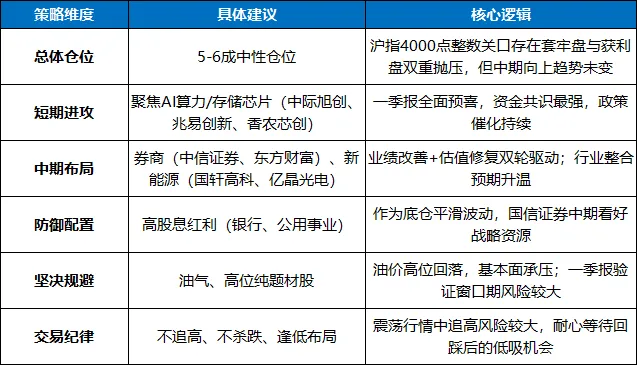

5. 防御方向:高股息红利资产——震荡中底仓配置

银行板块本周虽小幅流出,但高股息属性在地缘不确定性中仍具配置价值。公用事业方向(电力、水务)同样具备防御属性。

●操作建议:作为底仓配置,长期持有

6. 坚决规避方向

●油气/航运:美伊停火谈判下,霍尔木兹海峡控制权虽胶着,但油价已从高位大幅回落(布伦特本周暴跌12.7%创六年最差),板块基本面承压,短期风险大于机会。

●高位纯题材股:缺乏业绩支撑、仅靠概念炒作的个股,在一季报验证窗口期面临较大回调风险,兴业证券明确建议规避。

四、下周关键时间节点与操作策略

1.下周关键时间节点

2.操作策略建议

五、风险提示

1.美伊谈判反复风险:三轮谈判陷胶着,霍尔木兹海峡控制权仍是死结,周日过峡船只归零。若谈判破裂、局势再度升级,全球市场可能剧烈波动,A股风险偏好受到压制。

2.IMF下调全球增长预期风险:IMF春季会议可能将全球增长预期下调至2.8%-3.0%,若落地可能强化全球"避险"叙事,短期压制风险资产情绪。

3.美联储降息预期持续后移风险:美国3月CPI超预期反弹,油价高位运行,若通胀持续超预期,美联储降息预期可能进一步推迟,压制成长板块估值。

4.业绩暴雷风险:一季报进入密集披露期,缺乏业绩支撑的高估值个股面临调整压力。兴业证券建议,业绩验证窗口应优先选择一季报预增、估值合理的标的。

5.量能持续萎缩风险:若成交进一步萎缩至2万亿以下,结构性机会将显著减少,需适当降低仓位预期。

六、总结:震荡整固中聚焦业绩主线

本周A股完成了从地缘恐慌到业绩驱动的关键切换。沪指逼近4000点,创业板创四年新高,电子行业净流入超309亿元,存储芯片一季报全面预喜——每一个信号都在宣告:4月的核心定价锚,已经从"地缘局势是否升级"转向"一季报业绩是否超预期"。

周末消息面喜忧参半:美伊三轮谈判陷胶着、霍尔木兹海峡周日过船归零,地缘不确定性仍存;但停火"中场休息"已给了市场至少两周的情绪喘息窗口,招银研究明确指出"最悲观阶段可能正在过去"。国信证券更是给出明确判断:3月调整已近尾声,4月A股将迎来向上转机,科技成长在市场由守转攻中弹性更大。

对于投资者而言,下周市场的关键词是"震荡整固,聚焦业绩":

●短期应对:沪指大概率在3950-4030点区间震荡整固,周一回踩支撑(5日线3960-3970点)是低吸窗口,周四-周五关注放量能否站稳4000点。

●中期布局:国信证券认为中期牛市结构将走向扩散,重视战略资源和低估的白酒地产;兴业证券建议关注半导体国产算力、PCB、AI应用、新能源、有色、券商等被"错杀"的绩优行业。

●保持定力:招商银行研究院指出,A股基本面与企业盈利上行提供了分子端的支撑,在全球权益资产中相对占优。在震荡整固中保持定力、聚焦主线、逢低布局,方能在复杂市场中把握主动。

震荡整固非终点,聚焦业绩待花开。控制仓位,静待突破。