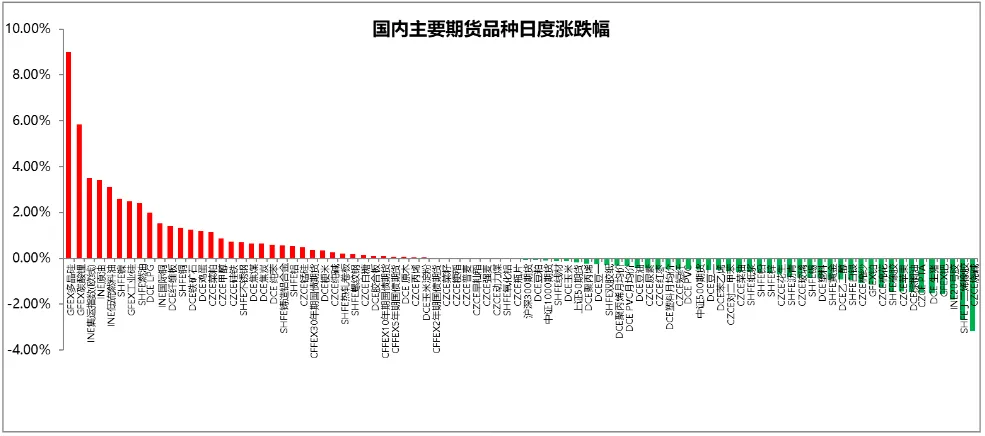

国内主要期货品种日度涨跌幅

截至2026年4月13日

截至2026年4月13日15:00收盘,国内期货主力合约涨跌不一。多晶硅触及涨停,涨9%,碳酸锂涨超5%,集运欧线、SC原油、低硫燃料油(LU)主力合约涨超3%,工业硅、沪银涨超2%;跌幅方面,烧碱跌超3%,丁二烯橡胶跌超2%,20号胶、生猪、橡胶、苹果、棕榈油、PTA跌超1%。

截至2:30收盘,镍涨2.50%,国际铜涨1.69%,铜涨1.67%;沥青主力合约收跌1.65%,低硫燃料油主力合约收跌1.40%,烧碱主力合约收跌1.08%。

品种预测合集

1. 美伊周末和谈破局后,美国总统特朗普表示,美军周一开始对驶离伊朗港口的船只实施封锁,而伊朗则威胁要对海湾邻国的港口采取报复行动。

2. 美国与伊朗在伊斯兰堡举行的数十年来级别最高的会谈并未取得突破,不过,11名熟悉谈判情况的消息人士表示,双方对话仍在继续。

3. 中国国务院日前发布“反外国不当域外管辖条例”,明确外国国家实施不当域外管辖措施,危害中国国家主权、安全、发展利益,损害中国公民、组织合法权益的,“中国政府有权采取相应的措施”。

4. 中国3月社融和信贷增量均低于预期,一方面在化债持续影响下,信贷增速仍处于下降通道中,同时融资需求依旧未见明显起色。此外随着3月楼市开启小阳春,居民贷款环比改善,但同比依然大幅少增,地产复苏势头仍待进一步观察。分析人士认为,表内融资动力仍不足推动3月流动性扩张强度提升,这也导致银行间资金面超预期宽松。

【BR橡胶】

【行情回顾】截至2026年4月13日15:00,BR橡胶2605合约下跌2.68%,13日晚,盘面略有反弹,但是幅度有限。

【核心观点】当前BR橡胶市场的核心逻辑已转向成本端松动:前期支撑高价的原料丁二烯因估值过高、下游承接乏力,导致消费量走低、价格回落,进而拖累BR橡胶成本中枢下移。从基本面看,尽管生产利润深度亏损迫使企业检修降负,供应端维持紧平衡,但下游轮胎企业受制于高成本与新增订单谨慎,仅维持刚需采购,需求支撑明显不足。与此同时,地缘冲突缓和带来的风险溢价回吐,叠加临近交割月的盘面压力,市场情绪明显降温。整体来看,后期BR橡胶市场的关注焦点仍将集中在丁二烯的价格走势上。

【原油】

【行情回顾】截至2026年4月13日15:00,原油2605合约上涨3.41%,空头减仓2862手。13日晚,盘面略有反弹,但是幅度收窄。

【核心观点】亚洲和欧洲炼厂正在争相抢购原油现货,令北海原油产生了极其巨大的基差。交易所数据显示,Brent原油即期交割指标北海Forties现货价格一度攀升至147美元/桶,显著高于Brent原油期货6月合约价格约50美元。鉴于即期与远期之间的价差超过30美元/桶,突破洲际交易所(ICE)设定的阈值,因而交易者已无法买入下周的Brent差价合约。由此可见,全球原油现货供应已经极度短缺,且紧张程度仍在持续加深。不论特朗普选择是战是和,战争的主动权已经不在美国手中,只要伊朗牢牢控制霍尔木兹海峡,原油、油品和相关化工品的主要矛盾依然无解。

【烧碱】

【行情回顾】截至2026年4月13日15:00,烧碱2605合约下跌3.17%,多头减仓3031手。13日晚,盘面持续下滑。

【核心观点】终端刚需采购,出口节奏放缓。国内氧化铝企业在目前季节下对于烧碱需求有限,而非铝下游需求受市场价格持续下滑影响,备货意向较弱,多持续维持刚需采购为主。同时受价格持续下行影响,贸易商入市操作积极性也明显减弱。进入4月后,随着前期出口补货需求逐步兑现、山东高浓度碱价回调,市场观望情绪有所升温。叠加去年液碱出口已处历史高位,今年出口继续大幅增长难度加大。烧碱市场回归供需基本面主导:产能扩张趋势仍在继续,而需求增长相对有限,特别是非铝下游需求疲软。出口市场虽然提供了一定支撑,但难以完全消化国内过剩产能。预计烧碱价格将在成本支撑和供需过剩之间寻找平衡整体呈现震荡偏弱格局。

【多晶硅】

【行情回顾】截至2026年4月13日15:00,多晶硅主力合约收涨9%。

【核心观点】行业亏损加剧,现货依旧引领期货下跌中,希望宣布两个厂区月底全部停产,对5月月产影响大概1.2-1.4万吨,大全、弘元检修计划流出, 蒙特4月并无成品产出的预期,通威和其亚复产时间暂无定论。下游情绪悲观,对硅料的接受价格一降再降;下游环节的排产已有下调,抢出口基本结束。短期内多晶硅触及成本线后震荡运行。

【钯】

【行情回顾】截至2026年4月13日15:00,钯主力合约收跌1.55%。

【核心观点】盘面整体偏弱运行,价格重心小幅下移,显示资金情绪仍偏谨慎。宏观层面看,近期市场对海外经济前景与政策路径的博弈仍在延续,贵金属板块内部走势有所分化,钯因工业属性更强,价格弹性更多受汽车催化剂需求预期及制造业景气变化牵引,在避险驱动不足的背景下表现相对承压。基本面上,终端需求修复节奏仍待进一步验证,短期盘面或继续以震荡思路演绎。后续需关注美元走势、海外汽车产业链需求变化及贵金属板块整体情绪的边际扰动。

【碳酸锂】

【行情回顾】截至2026年4月13日15:00,碳酸锂主力合约收涨5.85%。

【核心观点】现货市场,上游锂盐厂报价相对坚挺,心理预期维持在15.8万元/吨以上,散单出货意愿不强;下游材料厂采买意愿价进一步下调至15.3万元/吨以下,实际成交集中在15.3-15.4万元/吨区间,上下游价差收窄但博弈仍在持续。 消息面上,受到津巴布韦锂矿出口扰动及澳洲锂辉石精矿发运量创新高等因素影响,碳酸锂早盘价格承压下行。展望后市,锂矿库存去化节奏、二季度碳酸锂供应是否趋紧,以及需求端边际增量能否兑现,将是影响价格的核心变量。在供应端消息反复及中东地缘政治波动背景下,预计短期碳酸锂价格震荡运行。

【股指】

【行情回顾】4月13日,A股震荡偏强,沪弱深强格局显现。上证指数收涨0.06%,报3988.56点;深证成指上涨0.69%,报14407.86点。IF主力合约小幅下跌0.06%,IC、IM主力合约分别下跌0.48%、0.09%,期货端整体承压。市场成交额约2.15万亿元,略低于近5日均值2.20万亿元,量能温和。建筑材料、电力设备、钢铁等板块逆势走高,涨幅居前。传媒、交通运输以及医药生物板块走弱。

【核心观点】上周美国同伊朗达成为期两周的停火,但谈判过程较为艰难,霍尔木兹海峡再度封锁。市场风险偏好有所回升,但当前中东局势依旧扑朔迷离,避险情绪仍存。近期两市成交量整体回升,市场情绪持续好转。经济基本面整体向好;3月PMI好于预期,一季度经济表现整体超预期,同时通胀预期有所升温。在未彻底休战前,股指短期恐仍面临波动压力,投资者需密切关注地缘形势,中长期向好趋势不变。

【国债】

【行情回顾】2026年4月13日国债期货呈长强短弱分化走势:30年期主力合约TL2606收112.795元,涨0.38%;10年期T2606收108.365元,涨0.09%;5年期TF2606收106.005元,涨0.07%;2年期TS2606收102.510元,涨0.03%。

【核心观点】当前国债期货市场整体呈现明显的分化格局。从整体来看,主要的交易逻辑依然在于地缘政治因素,周末美伊终于12日谈判结束,双方未能达成协议,符合市场预期。美伊双方均试图实施对霍尔木兹海峡的掌控,双方提出的谈判条件短期难以达成一致,预计后续将演变成“边打边谈”的新常态,因此对于债市的影响逐渐钝化,为债市整体提供了一定的修复窗口。近期长债整体表现强势,主要原因在于长短端的定价逻辑出现明显变化。5年、10年期国债主要受货币政策预期调整的影响,市场对于年内降准降息的预期明显收敛,短端收益率当前已处于历史低位,下行动力有限,配置需求更多流向长端。而30年期国债方面更多基于长期因素,中长期资金对长端国债的配置需求相对稳定,且基本面长期增长中枢下行的预期对超长端需求形成支撑,货币政策整体方向依旧以宽松为主,利率中枢较难抬升,因此对30年期国债形成支撑。

【棕榈油】

【行情回顾】截至4月13日15:00,美伊谈判未能达成协议,中东局势重回紧张,国际原油价格大幅走高,为油脂市场提供支撑,周一CBOT美豆油和BMD毛棕榈油期货从前一交易日跌势中回升,但国内油脂表现相对较弱,棕榈油主力合约以1.47%的跌幅领跌。夜盘止跌企稳。

【核心观点】马棕3月的旺盛出口势头未能延续,4月上旬出口环比骤降30.7%至38.9%。当前棕榈油市场陷入短期增产与长期减供的博弈,厄尔尼诺极端天气尚未对产量造成实质影响。不过,马来西亚推出350万激励措施,支持油棕鲜果串贸易商获得MSPO认证,印尼则强制要求下游企业2027年前完成ISPO认证,并已接管约588万公顷油棕种植园,政策端对供应的长期约束仍在强化。国内油脂基本面整体平稳,现货市场需求清淡,下游多持观望态度,棕榈油需求尚未明显起色,库存维持高位。

【棉花】

【行情回顾】截至4月13日15:00,郑棉主力2609合约下跌1.25%,多头减仓39999手。夜盘小幅收阴。

【核心观点】今年新疆棉花播种已拉开帷幕,春播时间较常年有所提前。3月底以来,新疆大部分棉区天气条件明显好于常年,南疆阿克苏、喀什等地区已陆续开播,较常年提前12-19天,北疆博州、玛纳斯县部分棉田少量棉花开播。据中国棉花信息网数据,截至4月6日,新疆棉花播种进度约25.4%,同比快11.3个百分点。另据中国棉花协会调查结果显示,今年全国预计植棉意向面积同比下降3.8%,新疆产区意向植棉面积较前期计划出现不同程度减少,内地植棉规模延续收缩趋势。海外市场上,美国农业部上调2025/26年度全球棉花产量预估,但美元走软带来支撑,且美国主要种植地区天气干旱引发市场对新作的担忧。基本面来看,2026年新疆地区棉花种植面积下降基本成为定局,但减产幅度有一定分歧,后续需要关注新疆地区实际播种面积与预期之间的差。

【苹果】

【行情回顾】截至2026年4月13日15:00,苹果主力10合约,盘终收报8071点,下跌1.44%。

【核心观点】清明备货期需求收尾后,销区重回清淡,客商按需补货,走货放缓。产区出库持续推进,但慢于去年同期。剩余库存虽处于历史偏低水平,但结构性分化显著,优质货源供应偏紧,价格持稳;普通及偏差货呈让价走量态势,整体承压。盘面方面,近月合约受交割成本支撑与现货低迷压制,多空博弈呈震荡走势,谨防临近交割,围绕交割成本博弈带来短期剧烈波动。而远月合约焦点在新季生长状况上,当前处于苹果花期,期间产区气候平稳,暂未出现极端气候扰动,暂时按照丰产看待,短期缺乏驱动。后续仍需关注产区天气状况对新季产量的影响。

【生猪】

【行情回顾】截至2026年4月13日15:00,生猪主力05合约收跌1.52%。报收9055点。远月09合约共振走弱,收跌1.01%

【核心观点】当前生猪市场供应端压力依然显著,随着气温逐步回升,肥猪需求转弱,叠加行业整体处于深度亏损状态,养殖端出栏积极性较高。同时,二育入场意愿低迷,能繁母猪去化偏缓,叠加行业生产效率提高,短期内供应端压力难以有效缓解。需求端方面,清明节后消费回落,居民出游增多,带来一定外出餐饮需求,但仍维持明显淡季特征。盘面来看,近月合约受现实供应宽松、需求偏弱影响,仍以偏空思路为主;远月合约则聚焦产能去化进度与远期供需格局,在能繁母猪合理保有量下调、行业持续亏损有望加速去产能,以及下半年节日消费回暖预期支撑下,具备估值修复空间。

【行情回顾】截至2026年4月13日,EC2606合约上涨3.51%报2043.5点。

【核心观点】4月10日盘后公布的SCFI欧洲线运价为1547美元/TEU,环比下跌6.2%,反映4月上旬欧线运费走弱、近期台约有所利空,而13日公布的SCFIS欧洲航线运价指数为1728.17点,环比下跌2.5%。受地缘事件扰动影响,霍尔木兹海峡封锁预期升温,能源价格和地缘风险快速回升,利多集运期价;但现货端表现偏弱,SCFI和SCFIS均有所回落,4月上旬欧线运价走弱、航司挺价边际减弱,短期对盘面形成一定压力。整体看,当前集运欧线仍处于“地缘支撑”与“现货偏弱”的博弈之中,04合约偏交割逻辑,06合约则更受旺季预期和地缘风险驱动,后续需重点关注5月涨价落实情况及欧线货量恢复节奏。

作者:

张霄Z0012288 范芮Z0014442

刘金鹭Z0019372 柴颖华Z0015079杨慧丹Z0019719 霍柔安Z0020307

韩广宇Z0020923 王兆玮Z0022231