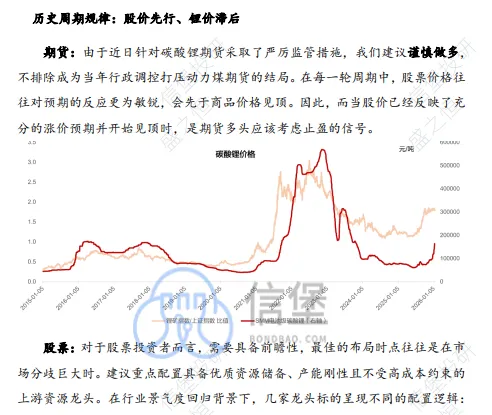

碳酸锂混乱复杂的行情,已经一个不折不扣的多空资本绞肉机品种,现货价格在15万元-16万元/吨上下反复拉锯,供需双增的格局让市场看不清楚,但是震荡收敛之后,必将孕育出新的拐点方向,将波幅再次扩大。

细数一下碳酸锂市场有过多少 “噪音”?

2025年7月25日碳酸锂期货主力合约涨停后,广期所发布通知,自7月28日交易时起,非期货公司会员或者客户在碳酸锂期货2509合约上单日开仓量不得超过3000手。仅仅三个交易日后,7月30日,广期所再度收紧限制,将2509合约的单日开仓量限制在500手,2510、2511、2512、2601合约上单日开仓量均不得超过2000手。

2025年9月,据知情人士透露,宁德时代宜春枧下窝锂矿申请采矿权证及采矿许可证进展顺利,复产将比市场预期的最快还要快,预计很快将复工复产。后续,接连不断传出复产小作文。

2025年11月底,高盛发布报告坚定看空锂价,预计2026年上半年锂价将跌至11,000美元/吨(约合人民币8万元),原因在于全球锂供应严重过剩。受此预期影响,高盛下调了赣锋、天齐等锂矿巨头评级,导致锂板块在11月下旬出现大幅回调。赣锋锂业几乎连续两个跌停。

2026年1月,广期所先后查处多组碳酸锂期货客户未按规定申报实际控制关系、超限额开仓交易,并对违规行为采取限制开仓等自律监管措施。

2026年1月,容百科技公告公司将为宁德时代供应国内区域磷酸铁锂正极材料预计305万吨,协议总销售金额“超1200亿元”,单吨价格低于当时市场价70%。当前产能年产6万吨虚空扩产+虚空单吨降本40%黑科技。

2026年1月30日和2月2日,跟随黄金白银的巨震暴跌,碳酸锂连续两个交易日联动跌停。

2026年2月,广期所举办碳酸锂业务专题培训,邀请来自行业协会、咨询机构、产业企业的权威专家解析供需格局,得出锂价过高的结论。讲课的有乘用车市场信息联席分会秘书长、宁德时代套保负责人,都是渴望压价的下游,唯独没有一位锂矿、锂盐企业的专家,上游不配上桌。

2026年1-2月,因新能源汽车国家补贴及购置税政策调整、春节假期共同影响,我国新能源车市承压。1-2月新能源汽车销量为171万辆,同比下降6.9%。比亚迪2026年1-2月销量40万辆同比下降35.8%。

2026年3月3日,美国伊朗战争爆发酝酿,碳酸锂期货2605合约,开盘即大跌,从17万一路砸到16万1, 接着封死跌停,跌幅高达12.99%。

3月份,碳酸锂价格继续下跌,能源金属,有色涨的时候是能源,能源涨的时候是有色?让人自我怀疑新能源替换石油的逻辑。

宁德时代不断发布钠电池产品和解决方案,但实际上仍未规模化商用。

……

而我们看到的是:

供给端:

资源民族主义:津巴布韦禁令超预期严格,尼日利亚手抓矿整顿

2026年2月25日,津巴布韦宣布无限期暂停锂原矿及锂精矿出口,3月3日提前全面落地,核心目标是推动矿产在地增值加工。3月底传闻中矿资源等中资企业获出口配额,价格应声回调;但中矿资源回应“仅沟通中,无明确时间节点”,3月31日第八次内阁会议重申维持禁令,无放松迹象。整个三月锂矿零出口。4月2日,网传津巴布韦最新文件显示:企业必须在2027年1月1日前,建成符合政府标准的硫酸锂工厂并通过验收,具备投产能力;2027年1月1日之后,仅允许出口硫酸锂等深加工产品,彻底禁止锂精矿出口。

尼日利亚北部19州决定暂停采矿活动6个月。非法采矿是导致当地安全形势恶化的重要因素,同时影响税收。

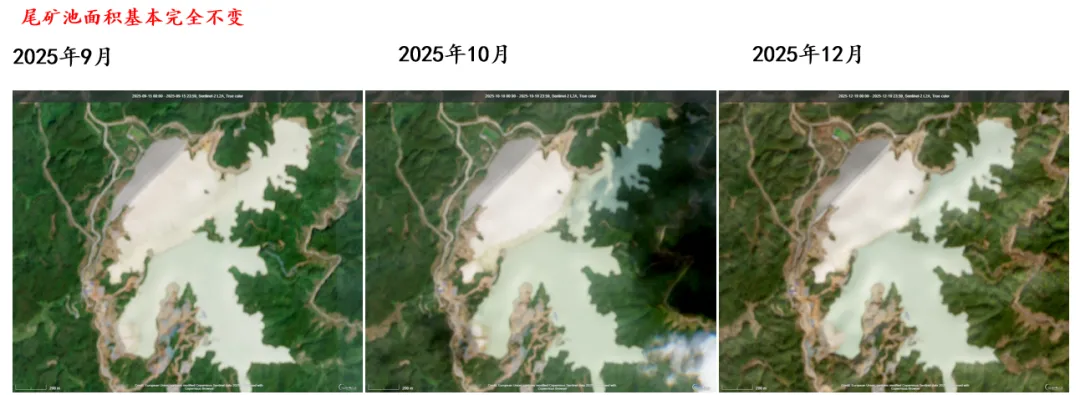

宜春锂矿环保要求严格,换证必须停产

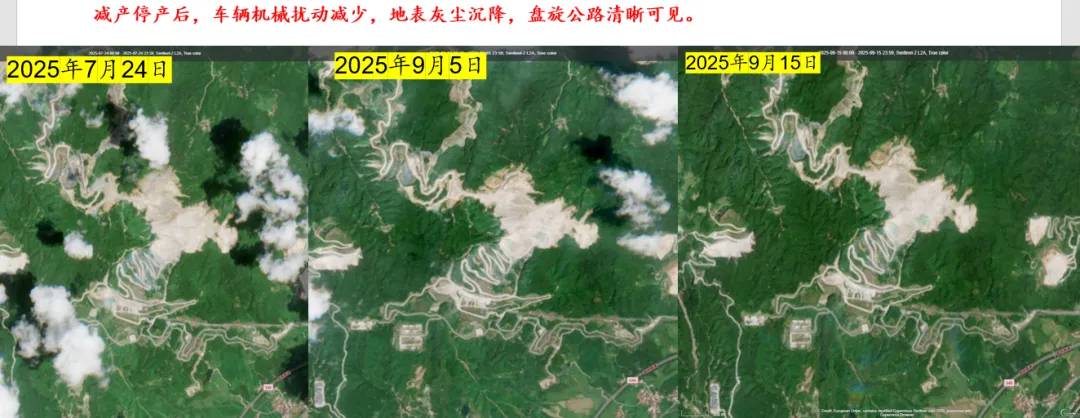

卫星遥感观测检下窝根本没有复产迹象。宁德枧下窝等宜春矿复产不确定性持续,复产将比市场预期的最慢还要慢,换证需要停产,大部分矿没有合规的尾矿库 。

澳洲燃料危机:矿山柴油边际扰动

受中东局势影响,澳洲部分矿山柴油供应紧张,澳洲矿业年消耗柴油约96亿升,锂矿非优先保供目标。虽澄清柴油主要用于运输,暂未直接波及生产,但澳洲占全球锂供给约30%,当前供给弹性下降,任何边际扰动易被放大为“断供风险”,加剧市场焦虑。

需求端:

淡季去库

历年 1 月为行业淡季,本应处于累库阶段。但今年 1 月,主流平台显示行业持续去库。1-2月碳酸锂延续去库。国内每个月消耗高达12-14万吨,平均每周3-3.5万吨,而整体库存只有10万多吨,平均到每个环节只有1周都不到,而不是大部分机构所认为的1个月库存。

储能:最大增长推手,排产占比突破40%

2026年3月国内锂电市场排产总量约219GWh,环比增长16.5%,其中储能电芯排产占比提升至40.6%,较年初显著提升,已成为与动力电池并驾齐驱的核心需求来源。储能系统价格企稳回升,314Ah储能电芯从0.31元/Wh涨至0.36元/Wh,储能系统中标价从0.5元/Wh涨至0.8元/Wh,价格回暖叠加需求放量,景气度加速兑现。2025-2026年储能电池销量成倍增长;未来储能业务占比有望超50%甚至反超动力电池。

新能源汽车:装车量韧性足,出口暴增,3月订单止跌企稳

3月全国乘用车厂商新能源批发预估112万辆,同比持平,环比提升,叠加单车带电量持续提升,电池装车量未明显萎缩。1-2 月中国新能源汽车出口量达 58.3 万辆,同比暴涨 110%,占整体汽车出口比重超 40%。欧洲市场市占率从 4.2% 翻倍至 8%,东南亚地区中国品牌市占率超 86%。

新能源商用车:重卡等商用车渗透率大幅提升,同比增速破100%,单车带电量巨大(百千瓦时级别),提供强劲增量。

比亚迪低温闪充大电池:解决北方市场痛点,提升整体渗透率和单车平均带电量。

固态电池技术更新想象空间:2027年固态电池量产预期,以及机器人、低空飞行、电动船舶等新应用场景。

战争能源安全石油替代:高油价时期能源替代,“白色石油”发光发亮。无论战争何时结束,“能源安全”必将刻进欧洲、东南亚、日韩领导人心里。

天时地利人和……好吧,可能高价锂电上游并不如广期所和一些意志所愿。

因为下游的整车厂家混的太惨了,电池厂家两头压价,整车厂几乎赚不到什么钱。问题不知为何就拐到了锂价,某协会秘书长在发布会上公开喊话:“上游锂价不降到合理区间,新能源汽车就难普及。低锂价就是我国新能源汽车产业的竞争优势。”。

这些电池和整车企业确实雇佣了大量工人,创造了大量GDP和外汇收入。但是上游仿佛作为矿企赚钱就是有罪一样,亏损两年后仍不敢自由涨价。上游的企业虽然沉默,但也是实体经济的一部分,挖矿的钻机、盐湖的卤水、地下的工人,即使没有政府补贴和政策扶持,一样也带动了GDP和就业。

如果碳酸锂期货控制被不允许做多,最终沦为下一个动力煤也难说。

但是至少目前,事物的发展自有其客观规律,锂矿整体依旧是在市场经济的环境下运行,那么就会遵循供需的基本原理。上市矿企的估值也终究会回归。

信堡投研提供专业的信用投研工具、资讯、数据、模型、可投库、调研和路演等服务,部分高频数据我们是通过大量的实体调研、同业渠道对话获得。

更多服务和内容详见信堡官网https://www.bondbao.com,或小程序“信堡Lumos”,欢迎机构咨询服务,申请试用。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?