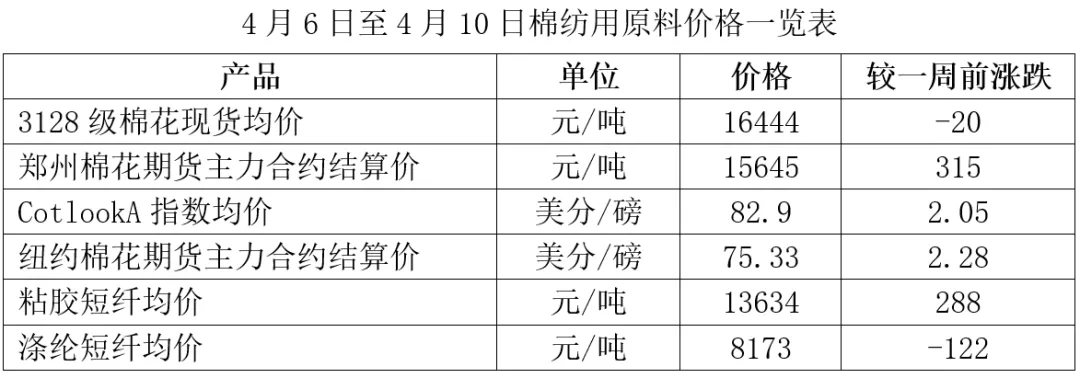

原料端:国内棉花价格先降后涨,国外棉花价格上涨,粘胶短纤价格上涨,涤纶短纤价格下降。

棉花:当周,国外方面,美棉出口数据连续两周强劲,持续改善市场对后市需求预期,叠加旱情持续,引发市场对下年度美棉产量的担忧,供需两端因素共同带动棉价攀高,ICE期棉主力合约结算价周度上涨2.28美分/磅,CotlookA指数周均价环比上涨2.05美分/磅。国内方面,郑棉主力合约前期震荡下降,周四夜盘放量拉升,周五维持高位震荡运行,最高上探至15810元/吨,主力合约结算价周度上涨315元/吨,3128级现货棉花周均价环比下降20元/吨。

化纤短纤:当周,涤纶短纤方面,中东局势缓解,油价高位回落,涤纶短纤期货跌幅在700元/吨附近,现货跌幅相对较小,下游低位采购积极,高位观望,涤纶短纤周均价环比下降122元/吨。粘胶短纤方面,受成本与需求同时推动,粘胶短纤价格继续上行,工厂发货偏紧,前期订单执行顺畅,粘胶短纤周均价环比上涨288元/吨。

棉纱:当周,国产棉纱方面,清明节后纯棉纱市场交投明显走淡,纺企新增订单减少,以执行前期订单为主,报价基本持稳,贸易商时有让利走货,纺企心态偏谨慎。进口棉纱方面,受伊美临时停火影响,市场预期外盘溢价支撑减弱,报价或进入高位整理阶段,当前贸易商受价格高位及地缘不确定性影响,订货心态持续谨慎、观望气氛浓厚。具体数据,国内32支纯棉普梳纱周均价22430元/吨,环比下降4元/吨;印度32支纯棉普梳纱现货周均价22300元/吨,环比下降40元/吨;越南32支纯棉普梳纱现货周均价22150元/吨,同上周价格持平。

坯布:当周全棉坯布市场交投气氛平稳偏强,市场订单延续,织厂表示订单量同比增量显著,局部反应外销订单有所动销,但因汇率及原料价格波动影响,下单谨慎,织厂对后市心态乐观。全棉坯布周均价同上周持平。

当前,美棉持续上涨,周五郑棉大幅增仓上涨,后续需警惕短期涨幅过快下的短期风险。当前供应端2026/27年度新疆棉播种面积降幅暂符合市场预期,需求方面纺企在高产能下棉花消耗量较高,市场静待新疆目标价格补贴政策,同时也需警惕郑棉上涨至一定高度后是否存抛储等政策调控措施。预计短期棉价呈宽幅震荡态势。