本周有色金属市场呈现明显分化格局,电解铝走势尤为独特,与铜、锡、镍等主流有色品种走势形成鲜明反差。截至4月15日夜盘收盘,沪铝主力合约报25375元/吨,涨幅达1.85%,成功突破前期25180元/吨的关键压力位,且增仓上行态势清晰,资金做多意愿凸显。

一、海外缺铝成确定性事件,内盘走势纠结

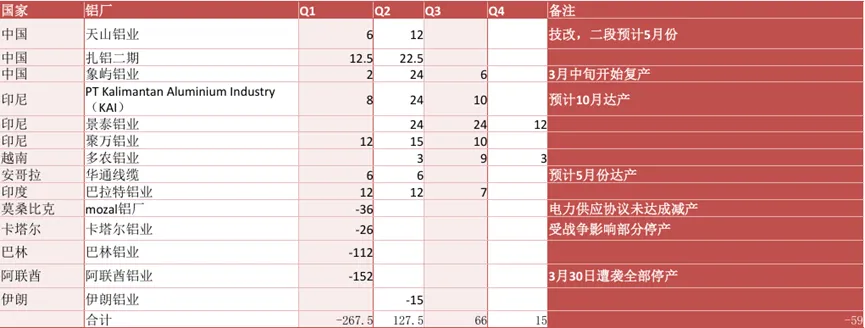

铝作为此轮美伊战争中直接影响到供需平衡结构的有色品种,期间内外盘走势差异较大,主要体现为国内外供给的结构性矛盾,Q1全球电解铝产能预计缩减267.5万吨,但内盘在库存充足、下游需求疲软、国内电解铝出口受限的基本面背景下走势显得格外纠结,原本市场预期盘面回调至23000附近观察库存情况验证下游需求后有望进一步上涨,但外盘供给面逻辑强支撑下推动内盘直接增仓上行。

(来源:中泰期货)

(来源:中泰期货)

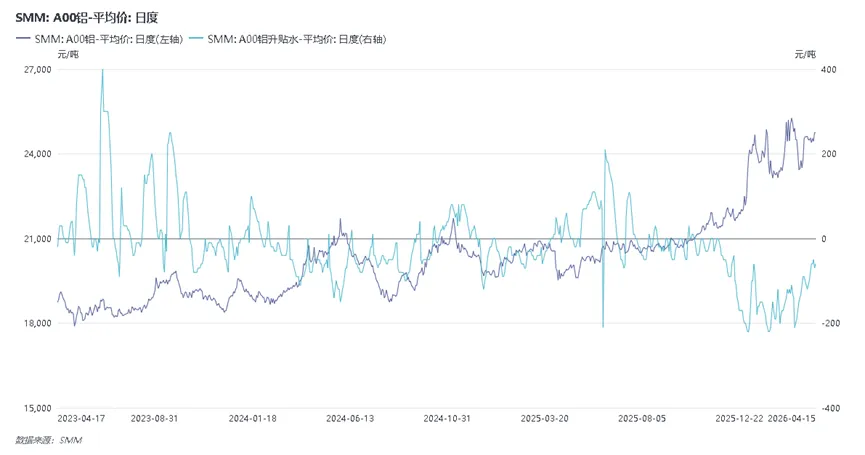

(来源:SMM)

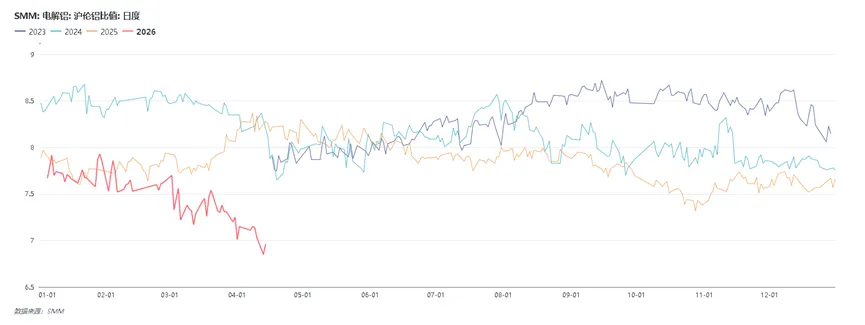

二、沪伦比开始修复,支撑沪铝估值抬升

今年以来,沪伦比已经进入近年来历史地位水平,主要受国内库存压力与海外供应紧张的分化影响,导致沪铝估值相对伦铝存在一定折价。沪铝突破压力位后,估值修复需求释放,叠加海外缺铝格局持续强化,伦铝价格稳步支撑,进一步推动沪伦比向合理区间靠拢。当前沪伦比的修复,不仅缓解了前期沪铝估值偏低的局面,也为后续价格上行打开了空间。与铜、锡等有色的内外盘估值分化形成了鲜明对比。

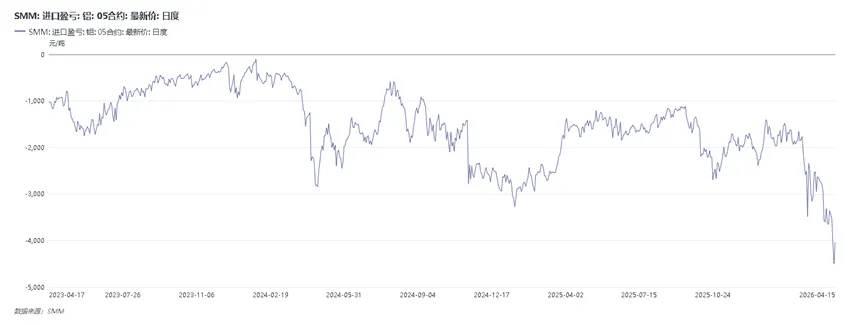

三、进口盈亏持续倒挂,国内供应端约束强化

进口盈亏状况直接决定国内电解铝的进口意愿,进而影响国内市场供应格局。本周电解铝进口盈亏持续处于倒挂状态,进一步强化了国内供应端的刚性约束,为价格上涨提供支撑。根据进口成本测算公式,当前进口成本主要由伦铝价格、汇率、关税、增值税及杂费构成,截至4月15日,以伦铝3624美元/吨、汇率6.81、关税5%、增值税13%计算,电解铝进口综合成本约为27690元/吨,较国内沪铝主力合约价格25375元/吨高出4039.8元/吨,进口亏损幅度显著。

进口盈亏的持续倒挂,导致国内贸易商进口意愿低迷,进口量维持低位,无法通过海外进口弥补国内供应缺口。反观铜、锡、镍等品种,本周进口盈亏呈现小幅盈利或接近平衡状态,进口量的补充缓解了国内供应紧张,进而导致其价格震荡偏弱。当前海外缺铝格局下,伦铝价格持续高位运行,叠加人民币汇率波动影响,预计短期内电解铝进口盈亏倒挂局面难以改善,国内供应端的约束将持续为沪铝价格提供支撑。

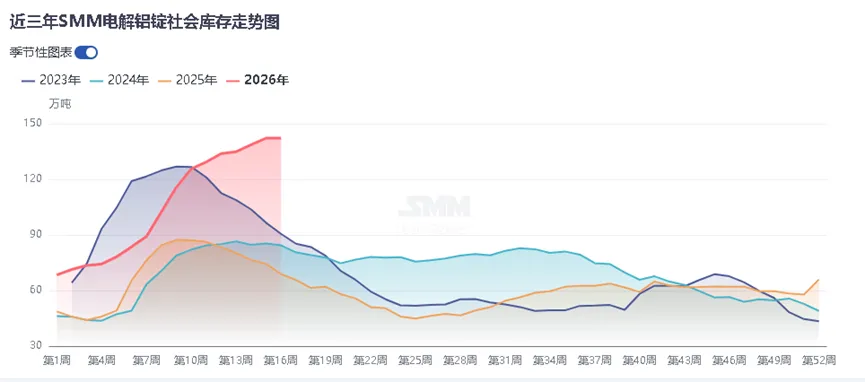

四、国内外库存形成剪刀差,海外紧平衡支撑价格

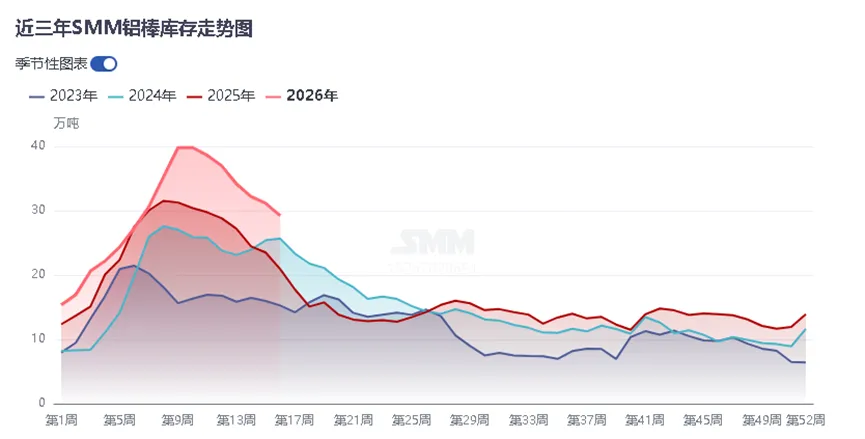

从国内市场来看,截至4月16日,SMM统计国内电解铝锭社会库存达142.3万吨,较上期降库1.1万吨,库存依旧高于历史同期水平;4月15日上期所沪铝仓单库存达43.86吨,较前一交易日增加3351吨,仓单累积趋势明显。但值得注意的是,国内高库存主要受下游复工节奏滞后、传统需求复苏不及预期影响,而新能源领域的强劲需求已开始逐步消化库存,铝棒库存呈现持续去库趋势,截至4月16日铝棒库存较上周减少1.95万吨,去库趋势较为明显。

海外市场则呈现截然相反的库存格局,截至4月14日,LME铝库存降至393775吨,较前一交易日减少2200吨,持续刷新20年历史低位,海外可流通现货资源极度紧缺。

五、现货市场情绪回暖,做多氛围支撑期货上行

从市场成交来看,本周现货市场成交活跃度显著提升,贸易商惜售情绪浓厚,下游采购意愿增强,尤其是新能源、光伏、储能等领域的采购需求持续旺盛,带动铝板带、铝箔等加工品开工率维持高位。此外,沪铝主力合约本周增仓明显,资金做多情绪抬升。截至4月15日,国内A00铝锭现货均价突破24750元/吨,创下近五年新高。现货升贴水方面,前期持续的贴水格局逐步收敛,4月15日华东地区现货贴水为-60元/吨,较月初的-120元/吨明显修复,部分地区甚至出现小幅升水。

六、宏观上有所缓和,方向仍不确定

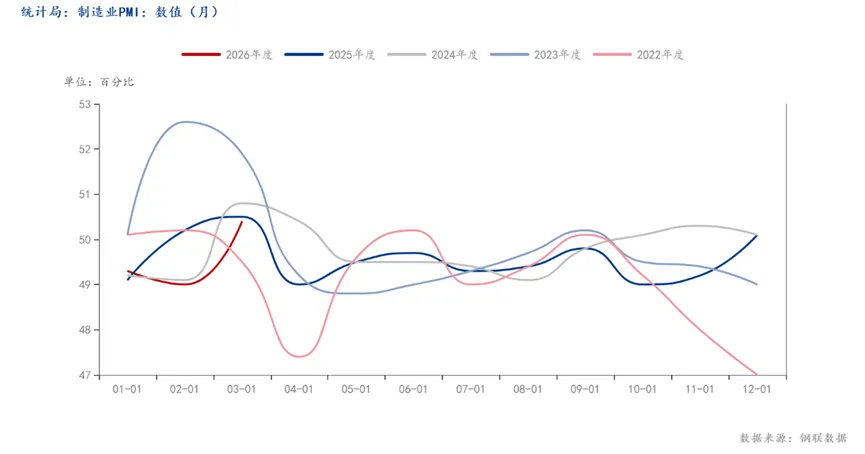

国内宏观层面,2026年3月,PMI数值50.4%,重回荣枯线以上,规模以上工业增加值增长6.5%,同时汽车需求大幅回暖,出口增长强劲,3月 汽车产量完成291.7万辆,87.5万辆,同比大幅增长72.7%;

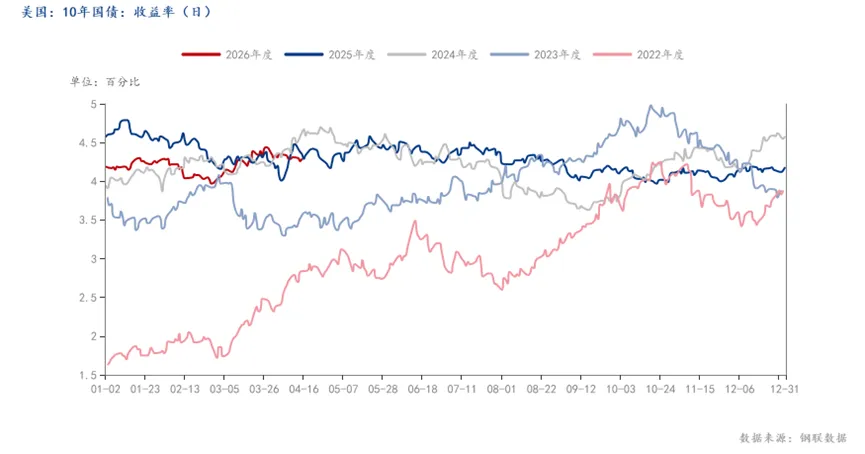

同时美伊战争局势虽被特朗普反复TACO,目前多个品种受通胀加息预期压制走势较为谨慎,但随着时间的推移,可以确定的是逐渐朝着战争结束的方向前进,从美债10年期收益率上看也较为克制,可以看出市场对降息预期信任度更高。情绪面上目前做多情绪有所释放,资金在本周有色板块上有所抢跑。值得警惕的是,如果战争结束,预期回归现实,盘面回归基本面反而会有所回落。

总体来看,电解铝长期看好的方向不变,在进一步突破压力位后,有望与外盘形成共振上行,突破下一个压力点位26185概率极大,上涨空间也将进一步打开,短期运行区间在25000-26500元/吨,至于下游承接情绪如何,则需重点关注海内外库存水平以及产能运行情况。