一片红火!

2025年,可以说是锂电产业链大丰收的一年。近日,各家企业开始陆续公布2025年业绩,宁德时代全年盈利722亿元,国轩高科净利润最高同比预增148.59%……

除了锂电池厂商外,锂矿、材料、设备等核心环节表现同样不俗,甚至更为亮眼。

比如,2025年先导智能净利润同比飙升446.58%,截至年底还有接近130亿元的合同负债,盈利与成长齐飞。

俗话说,没有对比就没有伤害,上游电池材料新宙邦,交出一份“尴尬”的成绩单。

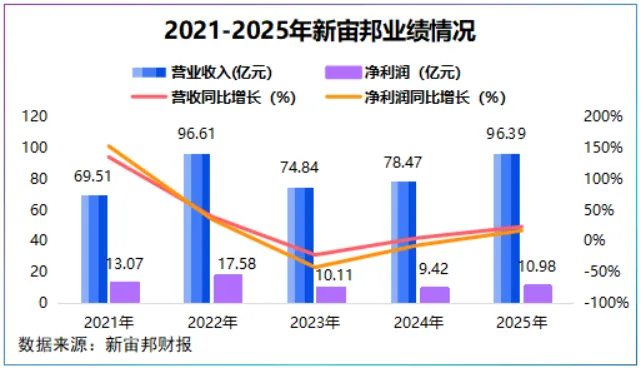

2025年,公司全年实现营收96.39亿元,同比增长22.84%,实现净利润10.97亿元,同比增长16.48%。

乍一看,16%以上的业绩增速不算太慢,甚至达到近三年以来最好成绩,但如果放到整个行业2025年业绩来看,新宙邦显然有些掉队。

天赐材料净利润同比增长181.43%,璞泰来净利润同比增长98.14%,天际股份净利润同比增长106.08%……

那么,同行业绩一片红火,为何新宙邦会掉队?

不可否认,2025年天赐材料、璞泰来、天际股份等锂电池材料商业绩迎来大翻身一部分原因是前期基数低。

但归根到底是新宙邦业务布局与大多数锂电产业链企业存在明显的差异。

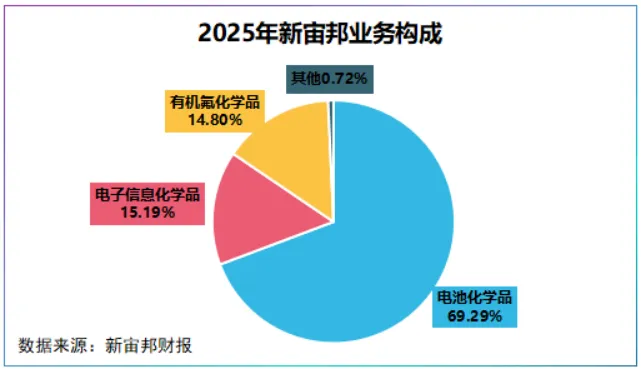

新宙邦主业聚焦在电池化学品、电子信息化学品和有机氟化学品三大领域,分别占公司2025年总营收的69.29%、15.19%和14.8%。

其中,公司电池化学品业务拳头产品为电解液,过去一年,受储能需求全面爆发六氟磷酸锂价格强势上涨。

仅2025年9月到11月,六氟磷酸锂两个月涨幅已接近200%,同步带动磷酸铁锂电解液价格上涨至12月末2.78万元/吨,涨幅超60%。

而新宙邦业绩增速之所以落后于同行症结就在六氟磷酸锂上。

六氟磷酸锂占电解液成本的50%左右,天赐材料自供比例可达90%以上,新宙邦在50%到70%左右。

如此一来,对自供比例相对较低的新宙邦来说,不可避免的会受到六氟磷酸锂价格大幅上涨产生的成本积压,大大削弱了利润弹性。

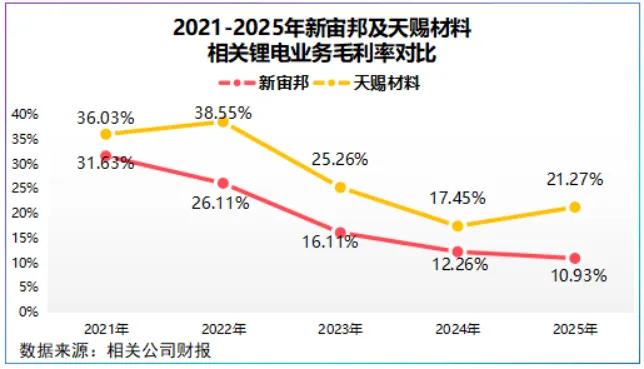

最直接的对比就是毛利率,2025年新宙邦电池化学品毛利率只有10.93%,低于天赐材料锂电池材料业务约10个百分点。

落后同行一定意味着新宙邦丧失了星光吗?

可以确定的一点,公司电池化学品业务仍处于高速增长阶段,2025年该业务创下66.79亿元的营收,同比大增30.57%。

客户端,新宙邦实现了全球前十大动力电池、储能电池以及消费电子制造商的全覆盖,要知道客户结构很大程度上决定了订单的含金量。

值得注意的是,新宙邦还有两大胜负手—电子信息化学品和有机氟化学品。

这是区别于天赐材料、天际股份等同行最大的差异。

当前,公司电子信息化学品单品为电容化学品和半导体化学品,前者形成了从上游铝箔化学品,到中游铝电解电容器,再到下游封装材料全产业链布局。

半导体化学品则以高纯度湿式化学品、蚀刻液、半导体冷却液和清洗液为主。

有机氟化学品上,公司聚焦氟化液—氟醚(HFE)和全氟聚醚(PFPE),常用于浸没式液冷方案中。

目前公司氢氟醚与全氟聚醚产能合计达5500吨/年,另外还有3万吨高端氟精细化学品产能扩建中。

不过,要想靠差异形成错位竞争,光有产品和产能还不够,还要看份额和订单。

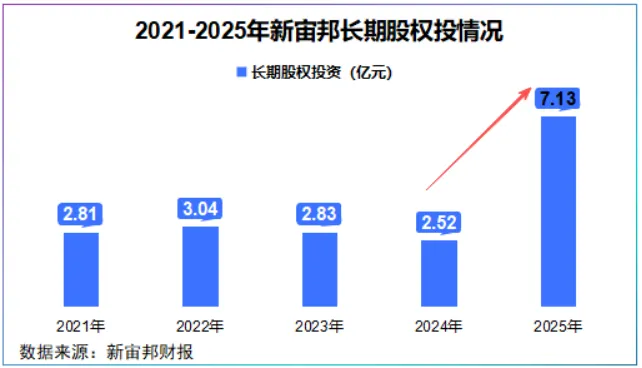

在新宙邦2025年财报中出现了一个高速激增的数据—长期股权投资。

2025年,公司长期股权投资为7.13亿元,同比激增183.51%,同年投资收益激增679.91%,公允价值变动激增173.62%。

那么,新宙邦投资了哪些企业?和份额、订单有什么关系?

这里说一下,看一家企业的份额和订单,不单是看市占率和合同负债,有时候对外投资也很能说明问题。

具体看,2025年新宙邦对参股及合营公司追加了大量的投资:

对江西石磊氟材追加3.17亿元,对东阳光新宙邦电子材料追加0.16亿元,对聚镕光电新材料追加0.14亿元,以上三项是长期股权激增的最主要来源。

通过深挖三家被投资企业业务核心,新宙邦意图浮出水面。

首先,江西石磊氟材主业为含氟新材与锂电新材料,其拥有氟化氢、六氟磷酸锂以及锂离子电池电解液全产业链布局。

这恰恰是新宙邦电池化学业务的关键原材料,最重要的是,江西石磊氟材控股集团有超10万吨萤石精粉产能,而新宙邦有机氟化学品原材料正是萤石。

这一步新宙邦旨在提高原料自供比例,降低成本扩大毛利空间。

其次,东阳光新宙邦电子材料主要从事电子专用材料制造,聚镕光电新材料则专注于n型导电聚合物材料的研发,二者与新宙邦电子电子信息业务强互补。

不难看出,新宙邦过去一年开始密集向上投资,锁定原材料进一步去强化供应链的话语权,巩固市场份额以承接更多订单。

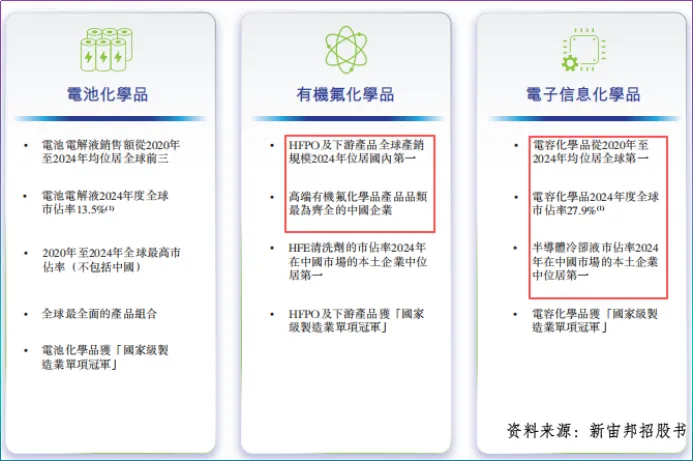

招股书显示,2024年,公司电容器化学品全球市占率为27.9%,稳居全球第一,六氟环氧丙烷氟化液HFPO及下游产品全球产销规模居国内第一。

2025年,新宙邦电子信息化学品实现营收14.65亿元,同比增长29.14%,毛利率48.25%,有机氟化学品毛利率达61.74%,稳定提升。

客户方面,公司氟化液已进入国内、韩系、台系存储芯片、逻辑芯片以及主机厂和附属冷却设备厂供应链。

如此看,不论从增势、盈利空间还是客户上,电子信息业务与有机氟化工业务都是公司平滑锂电周期、甩开同行的重要利器。

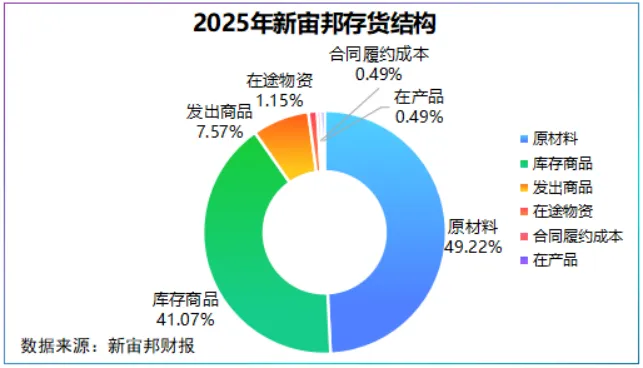

2025年,公司合同负债同比大增225.29%,存货同比上升21.86%,变动方向一致。

若进一步拆分存货,我们发现公司存货中约一半为原材料,另有10%左右为发出商品、在途物资与合同履约成本,间接说明公司正加速备货。

与此同时,4月中上旬,新宙邦甩出2026年一季度业绩预告,预计实现净利润4.6亿元到5亿元,最高同比预增117.51%,背后原因正是三大主业加速放量。

简言之,掉队不可怕,可怕的是坐以待毙。

从向上投资,到赴港上市,再到一季度业绩大增,新宙邦正主动出击,当然这个过程不会一帆风顺,但主动才会有结果。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

最后,别忘了点击右下角“ ”

”