2021年前后,光伏圈流行一个词:确定性。

意思很简单——增长确定,方向正确,肯定赚钱。那几年装机数字年年好看,产业链价格逐步稳定,资本蜂拥而至。当时入行的人,普遍有一种“脚踏实地”的安全感。

五年后,这个词从报告里消失了,取而代之的是"不确定性"。

据中国光伏行业协会预测,2026年国内新增光伏装机量将下降至180-240GW,较2025年315.07GW的装机量明显减少。对一个习惯了高速增长的从业者来说,落差不是数字带来的,而是一整套投资逻辑开始动摇。

三重压力,收益模型变了

去年2月,国家发改委、国家能源局印发136号文,明确新能源上网电量原则上全部进入电力市场,通过市场交易形成价格。过去很多项目建立在"保量保价"的预期上,可现在预期没了。随着现货市场推进,电价持续走低,光伏电站的盈利能力开始被逐步蚕食。

以江苏为例,2026年省内年度长协电价从412.45元/MWh降至344.19元/MWh,降幅16.5%;光伏成交电价更低,仅录得320.28元/MWh,较上年跌21.4%,成交电量同步萎缩。这个数字意味着什么?一个过去按旧电价算过收益的业主,现在打开财务模型,会发现IRR已经不够看了。

“全额上网”处境更难。户用市场停滞,工商业规模缩小,过去依赖固定折扣电价的项目,如今都要重新算账。存量项目还要面对现货结算、非机制电量比例提升……每一条都不致命,但叠在一起,就能把收益压到最低。

更别提还有土地税。2025年底,新疆、辽宁、湖北等省份开始按全面积征收光伏用地两税。新疆部分地区最终定在0.6元/㎡,按250亩/10MW折算,约合1万元/MW/年的额外成本。拉长到20年,相当于每瓦多出0.2元成本,项目直接站在亏损边缘。

连出海都不再安全,美国持续加征关税,推进双反调查;欧盟借《净零工业法案》强化本土制造;印度通过ALMM规则提高门槛。全球光伏贸易正从“效率优先”转向安全、政治优先,这个趋势不会很快逆转,制度摩擦会越来越频繁。

政策收紧、成本上升、市场恶化,三重压力同时到来。

四大利好正在兑现!

但也有几件事,值得分开去看。

一、电网,开始修路了

光伏发展最大的阻力从来不是技术和成本,而是消纳。

1月15日,国家电网宣布“十五五”期间固定资产投资总额达将4万亿元,较“十四五” 增长40%,年均投资规模达8000亿元;1月19日,南方电网公布2026年固定资产投资安排1800亿元,连续五年创新高,年均增速达9.5%,“十五五”期间总投资近1万亿元。两大电网合计,未来五年总投资逼近5万亿元,这笔资金将用于配网扩容、数字化升级和柔性调节能力建设。

二、卡了五年的限制,终于取消

2026年6月18日起,国家能源局新版《分布式电源接入电力系统承载力评估导则》正式实施,沿用5年的"变压器反向负载率80%"硬性限制将被彻底取消。过去,一旦台区负载率超过80%,该区域就被划为“红区”,禁止新增项目接入,虽然在一定程度上保障了设备安全,但也造成了大量“假性红区”,导致优质屋顶资源无法开发。如今,这个天花板被打破。行业机构测算,全国范围内因80%红线被限制的分布式光伏潜在规模超50GW,政策实施后这些需求将集中释放。

三、储能,帮了大忙

2025年中国新型储能全年新增超60GW,累计规模已达100GW量级。去年9月,中国国家发改委、国家能源局印发的《新型储能规模化建设专项行动方案(2025—2027年)》明确,2027年全国新型储能装机规模要达到180GW以上。储能的价值不只是多了一块电池,而是把"看天吃饭"的绿电,变成了可以调度的稳定电源,其本质上是为光伏打开了长期空间。

四、光伏找到新的落脚点

零碳园区、绿电直连、算电协同……这些词两年前还都写在PPT里,如今政策已经接二连三。光伏正在从一个发电设备,走向产业用能解决方案。这种转变带来的,是更贴近真实需求的增量市场。

如果你不相信分析,央国企的行动路线,可能更有说服力。

2026年3月,华能、华电、国家电投、国家能源集团、中国电建五家头部能源央企,在两天内接连召开专题会议,部署年度及中长期发展工作,方向直指新能源大基地、海上光伏、高质量发展。大力发展新能源这件事,央国企从未动摇。

把视野拉远一点。国内用电需求还在增长,GDP增速维持在5%,电气化持续推进,互联网AI应用遍地开花、春晚舞台上数不清的机器人、满大街都是新能源汽车……新增负荷不断涌现,而光伏正是它们背后最重要的新增电源之一。

“十五五”规划明确,到2030年分布式光伏装机达到9亿千瓦。截至目前,全国分布式装机仅4.5亿千瓦。也就是说,未来五年还要再翻一倍,年均新增接近100GW。这不是预测,这是写进规划的目标。

看懂了上面这些,再去看2026年的"难",或许会有不同的感受。

过去五年,光伏靠补贴、靠政策、靠规模扩张突出重围。这套逻辑走到今天,已经行不通了。市场化交易、动态电价、精细化消纳评估……这些机制的方向,将引导行业从"抢装冲量"走向"高质量交付"。这个过程不会温柔,中小开发商会退出,粗放式的项目会出局,但最终留下来的,是真正有运营能力、有技术实力、有资金耐力的企业。

结语

君子处木雁之间,当有龙蛇之变。

三十年后再看今天,2026年这段至暗时刻,大概率会被写成中国光伏的一次关键转折。

不是终点,是刚刚开始蜕变。

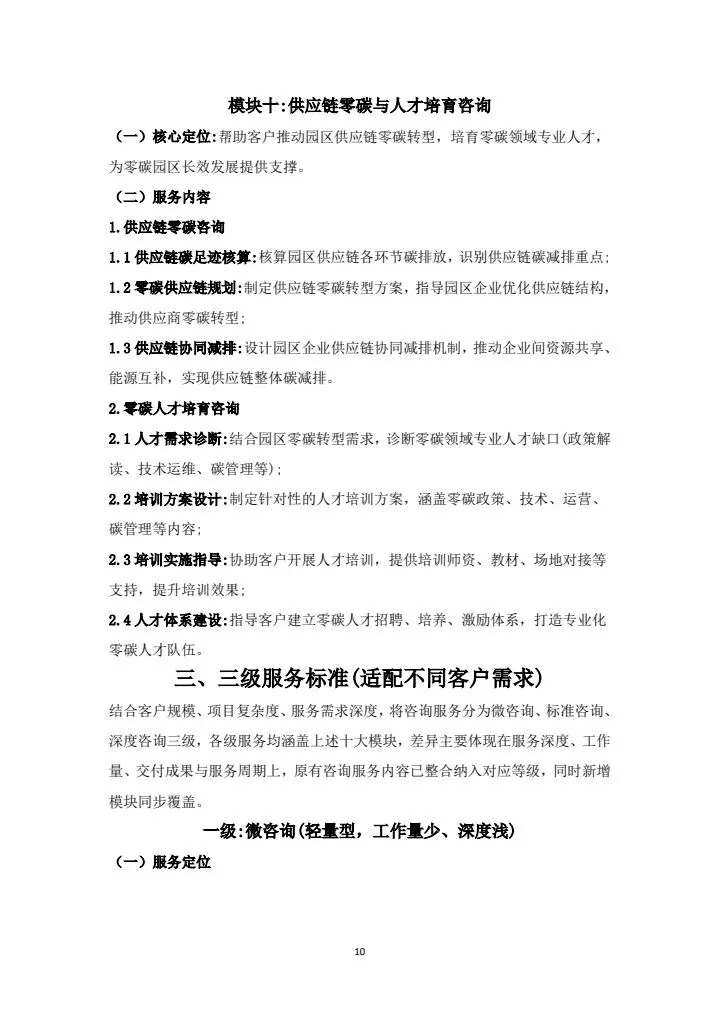

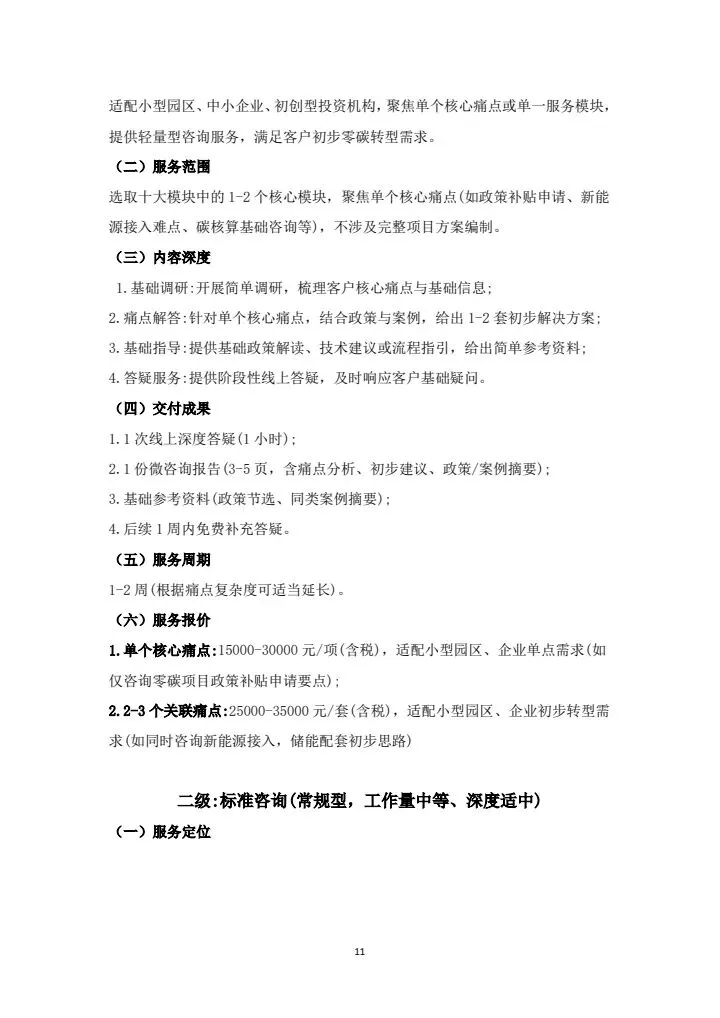

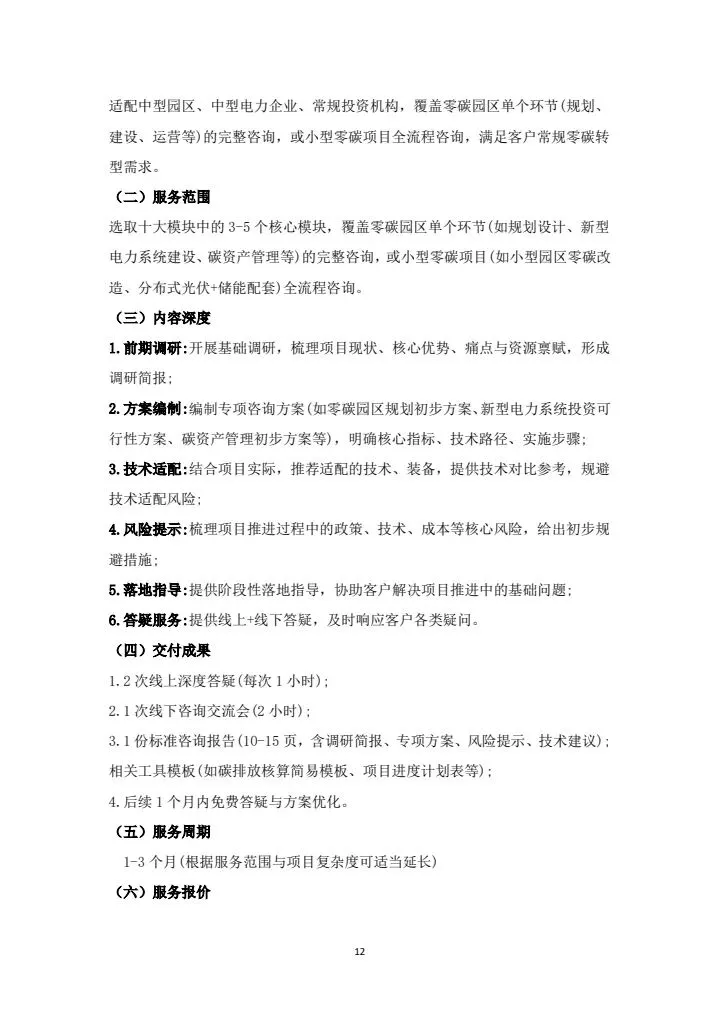

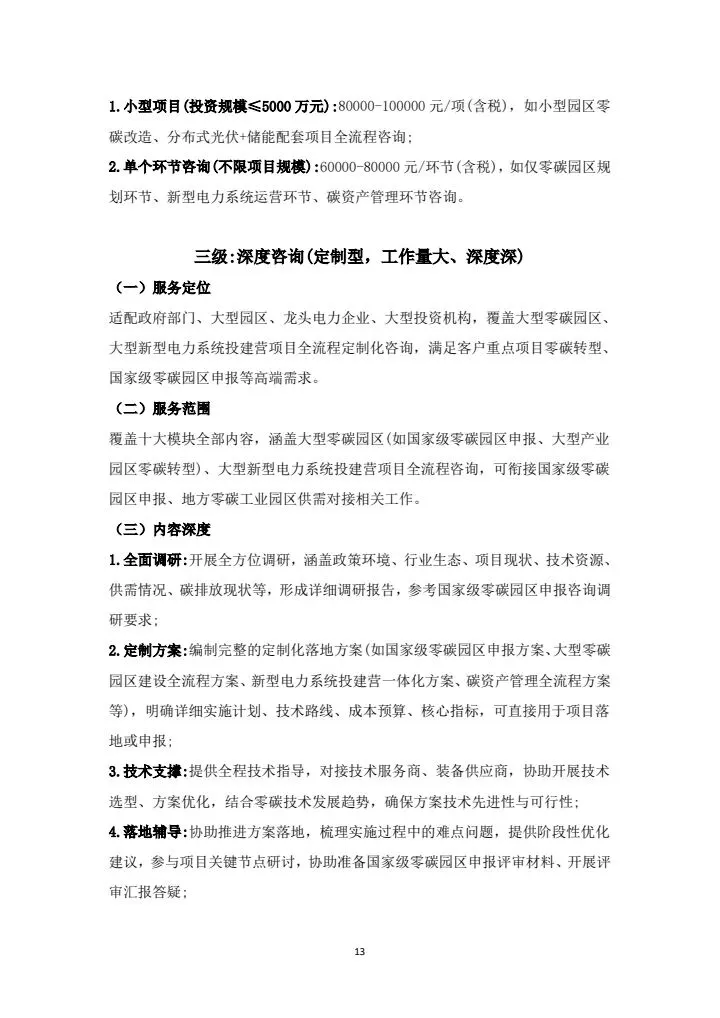

零碳园区咨询服务----------------------------------

欢迎参加我们即将举办的 “零碳园区系统建设与新型电力运营实战高级研修班:政策解读、技术路径与商业模式创新”。2026年4月16日 厦门市 2026年4月23日 长沙市2026年5月14日 武汉市 2026年5月21日 西安市索取文件请联系我! 侯老师 15510766688

企业内训、公开课培训、零碳咨询