核心观点:震荡 高库存继续压制工业硅价格,价格预期仍高度有限,即便下游多晶硅存有复产预期,但考虑到多晶硅自身基本面差,复产力度或难支持工业硅价格向上突破。

月差:中性 暂无强驱动

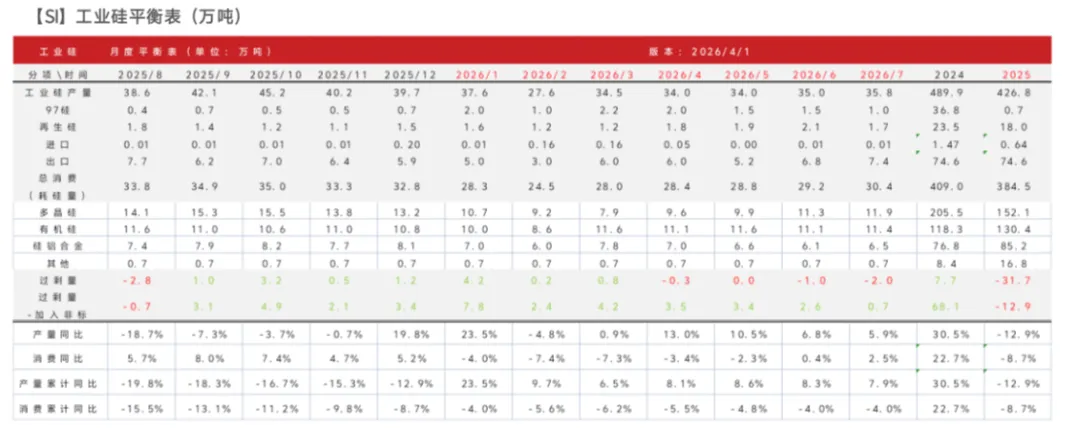

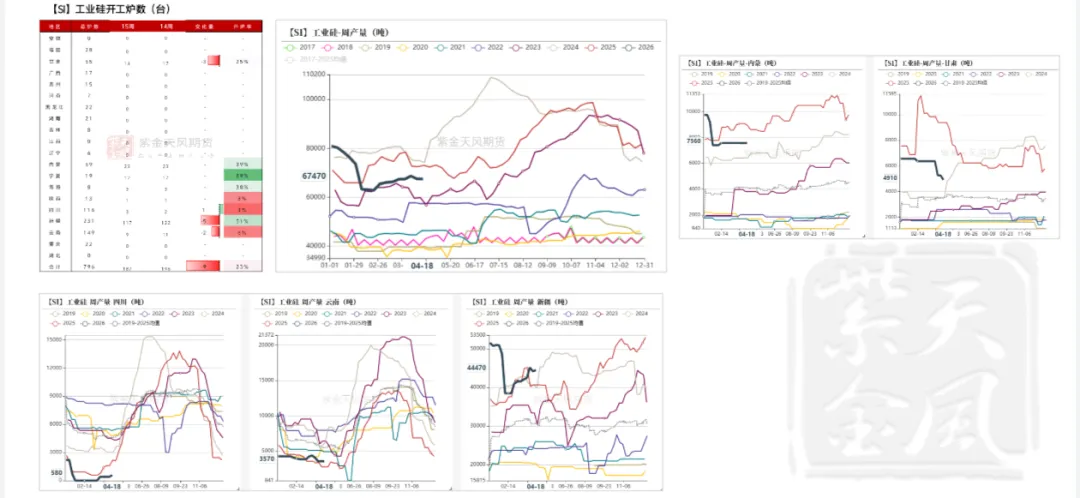

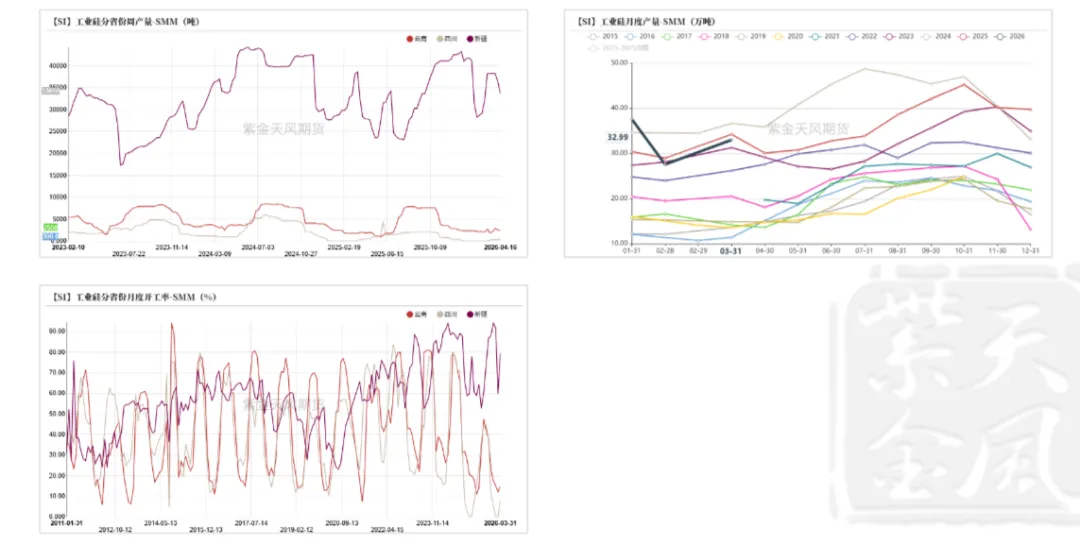

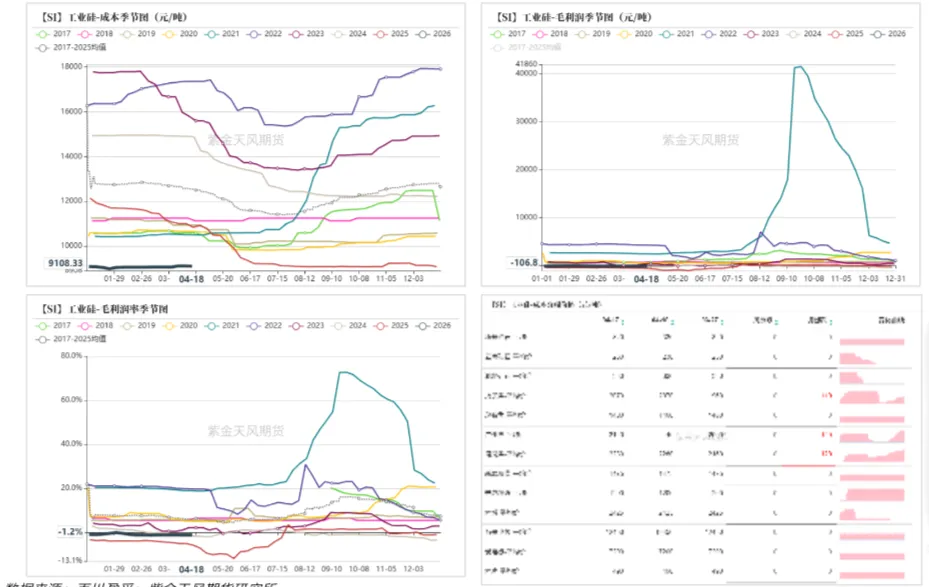

工业硅产量:偏多 上周工业硅产量环比-40吨至67470吨。

工业硅利润:中性 上周毛利润、毛利润率环比分别+2.41元/吨、+0.03个百分点至-106.76元/吨、-1.19%。

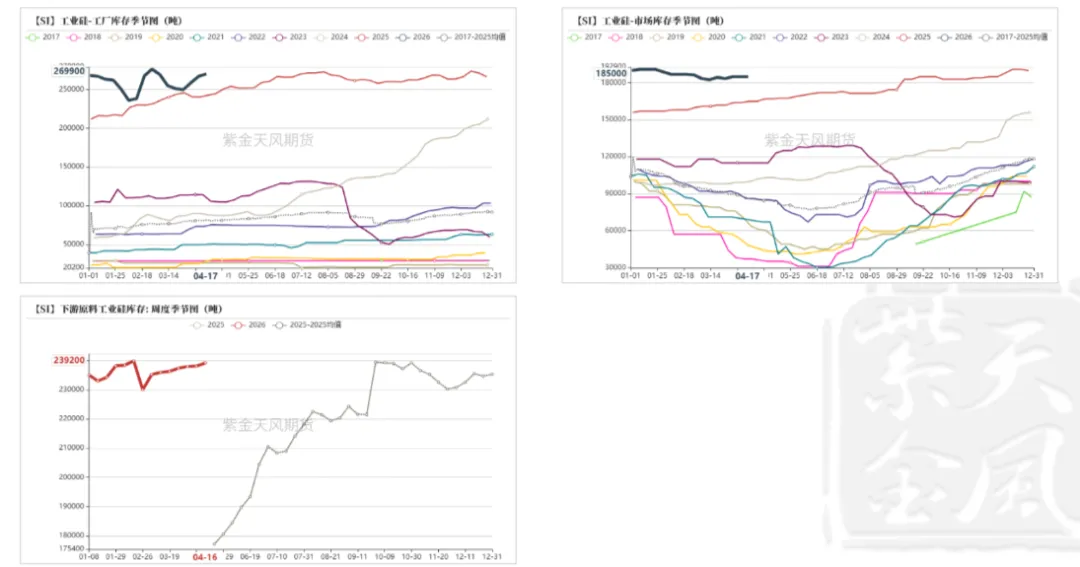

场外库存(百川):偏空 上周工厂库存环比+3200吨至26.99万吨,市场库存环比+0吨至18.50万吨,场外库存合计45.49万吨。下游原料工业硅库存环比+1100吨至23.92万吨。

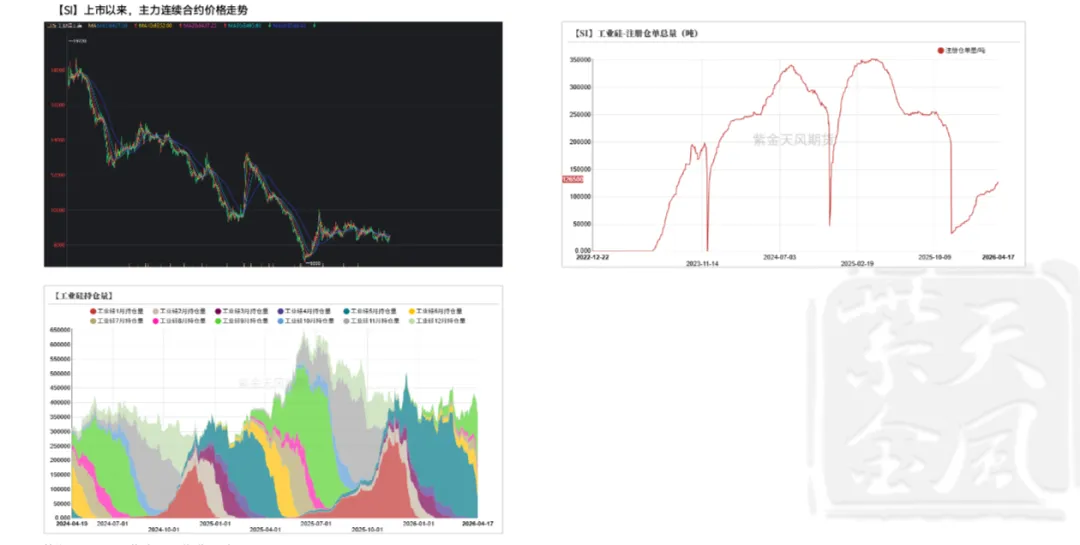

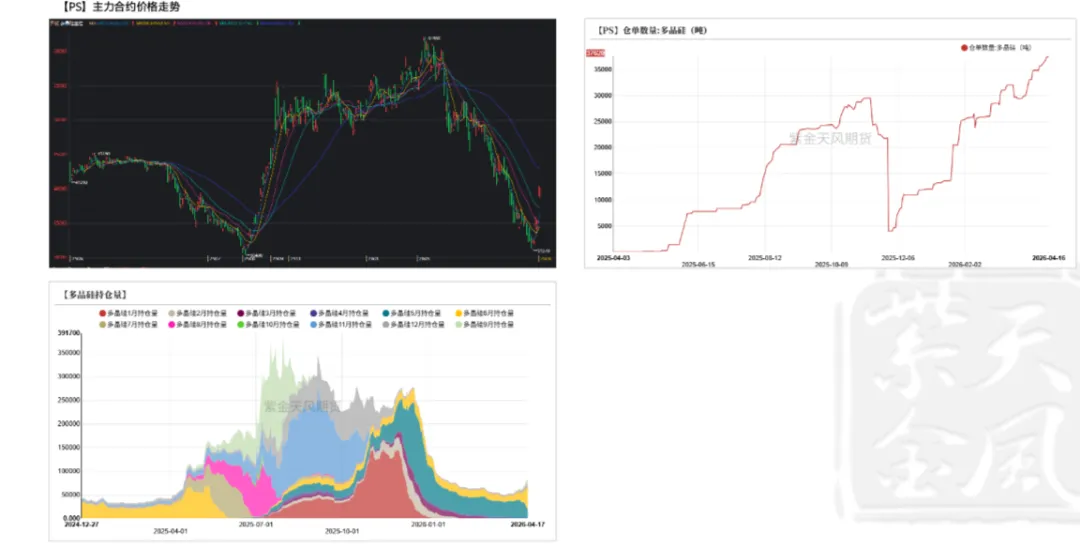

注册仓单:偏空 截至4月17日,注册仓单共2.57万手、12.83万吨,较4月10日增加1233手、6165吨。

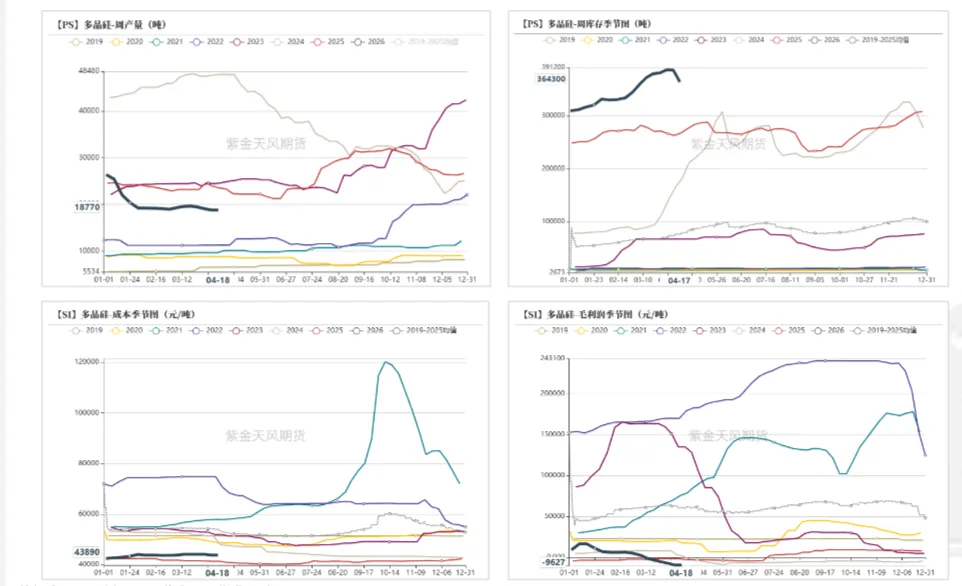

多晶硅利润:中性 上周毛利润及毛利率环比分别+0元/吨、+0个百分点至-9627元/吨、-28.1%。

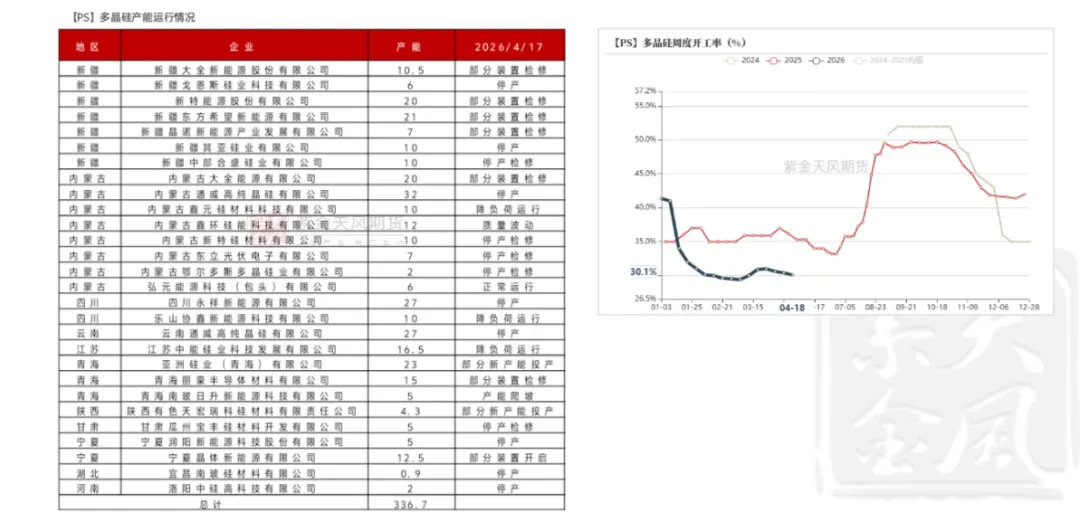

多晶硅产量:偏空 上周多晶硅产量环比-20至18770吨。

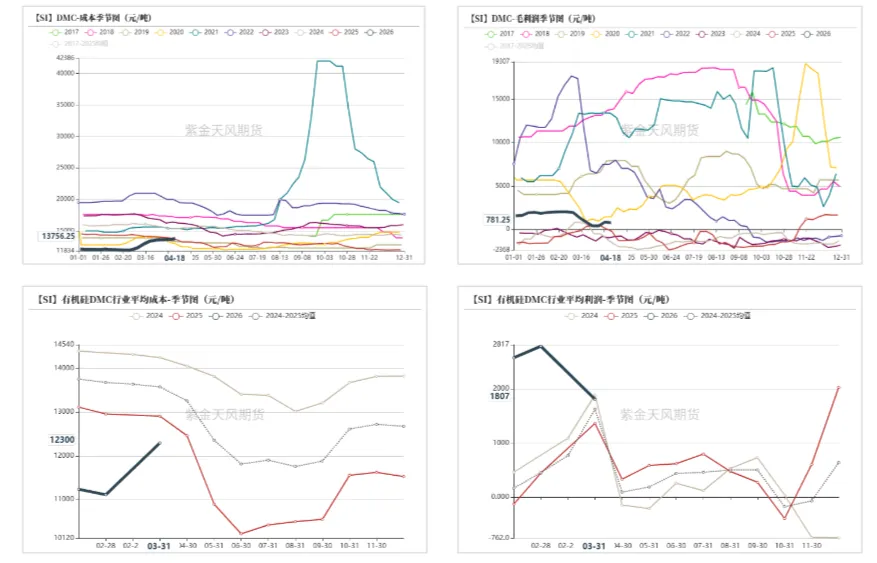

有机硅利润(百川):偏空 上周毛利润、毛利润率环比分别-56.25元/吨、-0.41个百分点至781.25元/吨、5.37%。

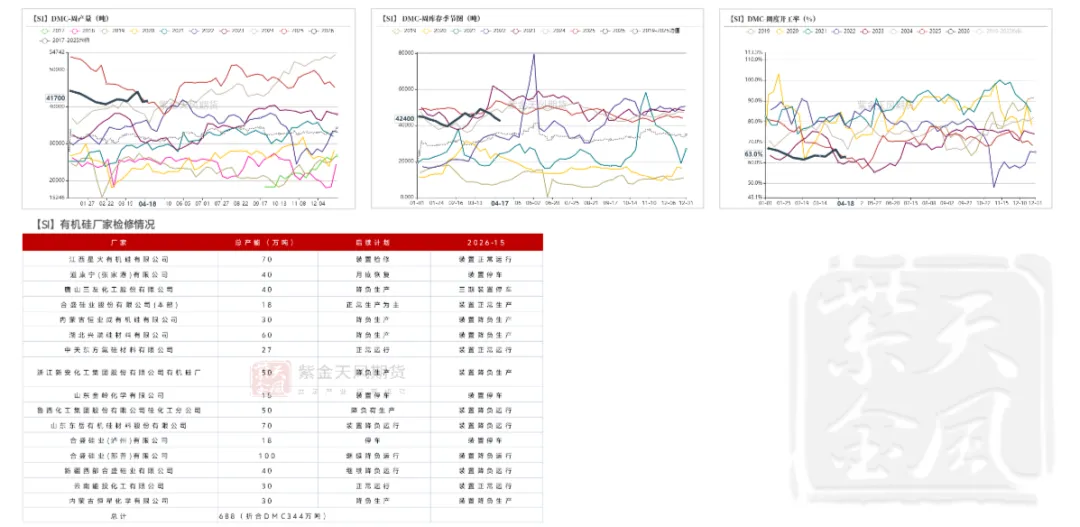

有机硅产量:偏多 上周DMC产量环比+400吨至41700吨。

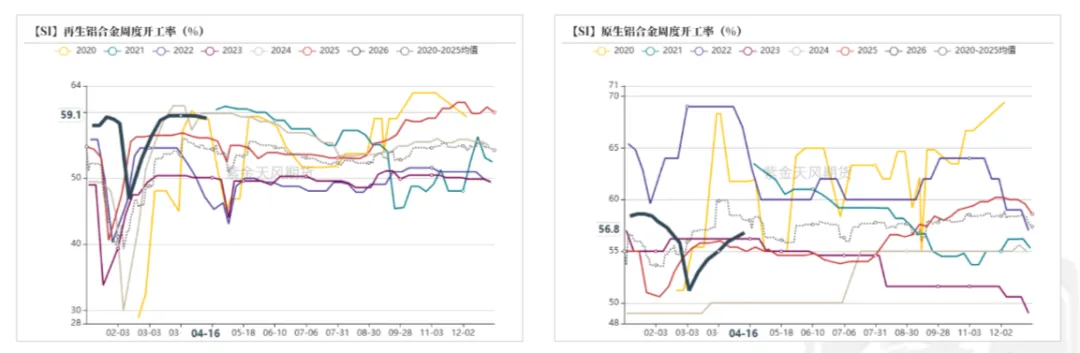

硅铝合金开工率:偏多 上周再生铝合金开工率环比-0.1个百分点至59.4%,原生铝合金开工率环比+0.4个百分点至56.3%。