一、核心市场概览

山东硫酸市场高位僵持,区域分化缓解;冶炼酸报价持稳,硫磺酸高位无涨跌;硫磺市场全面冲高,供应偏紧加剧。5月1日硫酸出口禁令倒计时(仅剩9天),中东地缘冲突致硫磺供应缺口扩大。

二、核心价格行情(出厂含税)

(一)硫酸(98%工业级)

鲁北冶炼酸:1830-1880元/吨

鲁中冶炼酸:1710-1760元/吨

鲁南冶炼酸:1700-1750元/吨

硫磺酸出厂价:2150-2300元/吨

全省生产企业全线零库存,优先保障长协订单,无散单现货外放。整体高位持稳,华东、华南小幅挺价。

(二)硫磺(99.9%工业级)

山东固体硫磺成交价:6150-6250元/吨

山东液体硫磺成交价:6100-6200元/吨

省内主流炼厂挂牌价:5700-6050元/吨,仅对接长协客户,无散单现货外放

长江港颗粒硫磺价格:6300-6380元/吨,高位持稳

全国港口总库存:150.8万吨(约151万吨),周环比持续去库,远低于200万吨行业安全库存线。

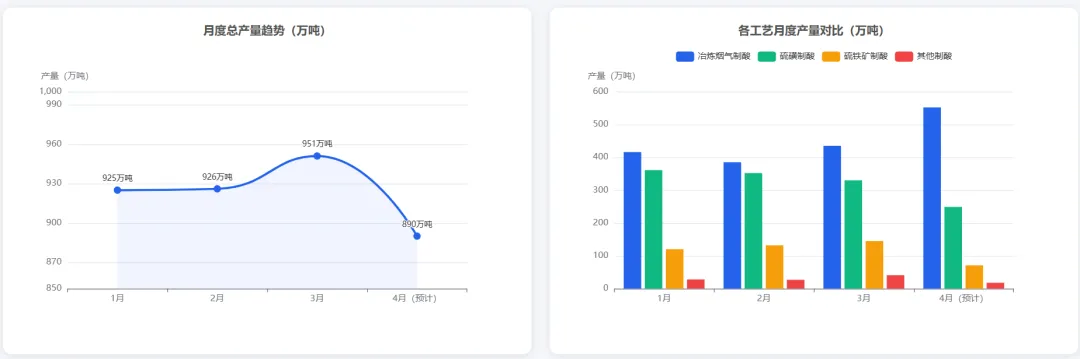

三、2026年1-4月硫酸工艺产量分析

传统制酸工艺大幅减产,增量无法覆盖减量

1.传统工艺减产规模大

硫磺制酸:4月(预计)累计产量249万吨(1月361万吨),减产112万吨,日均产量下降28.8%;

硫铁矿制酸:4月(预计)累计71万吨(1月120万吨),减产49万吨,日均产量下降38.8%;

其他制酸:4月(预计)累计18万吨(1月28万吨),减产10万吨,日均产量下降33.3%

三类传统工艺(预计)共减产171万吨。

2.环保型工艺增量不足以抵消

冶炼烟气制酸(环保型)虽实现增长(4月(预计)552万吨vs1月416万吨,增产136万吨),但增量(136万吨)小于传统工艺减量(171万吨),最终导致总产量净减少35万吨(925→890万吨),对应降幅3.8%。

硫酸产量环比下降并非整体需求崩盘,而是环保政策驱动下的工艺结构转型:传统高污染工艺因管控、原料、需求等因素减产,而环保型工艺的增量未能即时覆盖减量,最终导致总产量小幅下降;日均产量相对稳定则说明行业整体产能利用率未大幅下滑,核心是产能向环保工艺倾斜的结构性调整。

四、产业链联动

上游:硫磺供应偏紧加剧,中东航运受阻、国内炼厂检修、俄出口禁令延长,成本支撑强劲。

中游:硫酸开工率70%-75%,鲁北产能受限30%;滨汇×汇泰废酸制酸项目订单饱满,补充供应。

下游:磷肥刚需维持高位,新能源刚需托底,复合肥需求萎缩,其他下游按需小单采购。

五、供需与政策

供需:紧供应、弱需求,呈弱平衡,价格高位僵持;政策:5月1日硫酸出口禁令(覆盖95%以上出口量),短期仅为预期影响,长期利空,核心为保障国内原料供应。

六、后市预判与操作建议

短期硫酸高位僵持、硫磺高位运行;中期硫酸高位震荡小幅回调(冶炼酸1780-1880元/吨),硫磺随进口情况波动。

下游按需小单补库;贸易商控库存、锁利润;生产企业保长协、稳报价,布局废酸制酸工艺。

山东滨汇信息技术有限公司

每日硫酸行情·产业链深度分析·精准操作建议

2026年4月21日

本文数据来自滨汇信息独家监测,仅供参考