一、明日市场走势核心预判

2026年4月21日,A股三大指数早盘低开低走,午后探底回升,沪指收涨0.07%报4085.08点,深成指涨0.10%,创业板指涨0.31%,连续7个交易日站上2万亿上方,全市场超3400只个股下跌但指数全线收红。

盘面上,绿电、商业航天概念逆势走强,煤炭、军工、工业气体等方向反复活跃;TMT板块则成为调整重灾区,计算机、通信、电子跌幅均超1%。资金面上,主力资金全天净流出467.36亿元,已连续3个交易日呈净流出状态;融资资金继续买入电子、机械设备、国防军工、通信等景气品种,融资余额连续10个交易日增加。

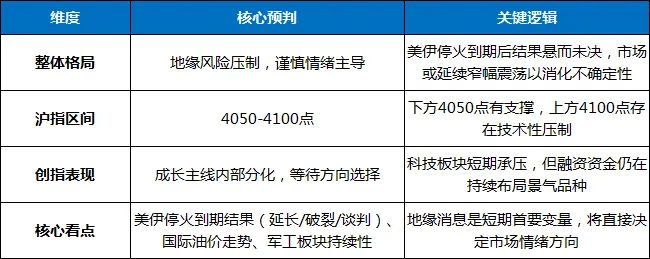

站在明日(4月22日)——美伊两周临时停火协议正式到期,停火是延长、破裂还是谈判推进,将成为短期市场核心变量——的关口,我们给出以下核心预判:

预判结论:美伊临时停火协议将于4月22日正式到期,新一轮谈判仍悬而未决。伊朗尚未决定是否参加第二轮谈判,特朗普明确表示对伊朗港口的海军封锁将持续实施直至达成和平协议。美伊停火到期后的结果——是延长、破裂还是谈判推进——将成为明日市场的核心变量,若局势再度升级,全球风险偏好将受到压制;若谈判取得进展或停火延长,市场情绪有望修复。

但A股对地缘扰动的"脱敏"进程仍在持续,预计冲击幅度有限。展望明日,市场大概率以窄幅震荡、结构分化为主基调,短期避险逻辑占优,军工、黄金等方向有望获得资金关注;TMT板块短期承压,等待企稳信号。整体仓位建议保持5成左右谨慎水平。

二、关键变化点与驱动逻辑分析

1. 地缘核心变量:美伊停火4月22日到期,全球市场屏息以待

美伊局势进入关键博弈窗口。为期两周的临时停火协议将于4月22日正式到期,新一轮谈判仍悬而未决。美国副总统万斯将抵达巴基斯坦首都伊斯兰堡参与第二轮谈判,但伊朗方面由于对美方的"深度不信任",尚未决定是否参加第二轮谈判。伊朗方面发布消息称,由于美方言行不断改变,伊朗对美国深度不信任。特朗普明确表示,对伊朗港口的海军封锁将持续实施,直至两国达成全面和平协议为止。

关键信号:据最新消息,伊朗高级官员周一透露,德黑兰正在"积极考虑"参加由巴基斯坦调解的美伊和平谈判。但周末伊朗曾拒绝第二轮谈判并重新管控海峡,美军在阿曼湾开火拦截伊朗货船,战争重燃风险骤然升温。

对A股的影响:若停火破裂或局势升级,国际油价可能大幅上涨,全球风险偏好受到压制,A股短期承压;但A股对地缘冲突的敏感度已大幅降低,预计冲击幅度有限。若谈判重启或停火延长,市场情绪有望修复,成长股估值压制因素边际缓解。

2. 国内政策窗口:政治局会议临近,低空经济政策持续发酵

4月下旬政治局会议即将召开,是本周政策窗口期的重要看点。一季度实际GDP同比增长5.0%,达到政府工作报告目标(4.5%-5.0%)上限,经济实现"开门红"。但数据背后存在"供强需弱"的结构性特征,二季度经济仍面临伊朗冲突带来的油价传导压力。

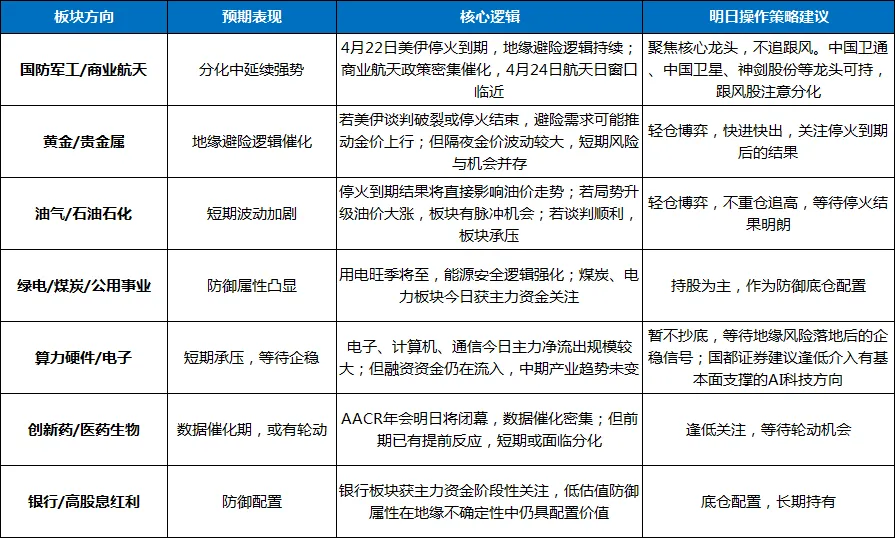

政策层面,低空经济成为近期政策密集发力的核心方向。全国31个省份全部将低空经济写入2026年政府工作报告,上海提出迈向"世界eVTOL之都",深圳锚定"全球低空经济第一城"。国资委近期召开中央企业低空经济产业发展专题推进会,要求加大投资力度,低空经济已从"战略蓝图"驶入"体系化发展"快车道。4月24日,第十一个"中国航天日"主场活动将在成都举办,商业航天迎来密集催化窗口。

对A股的影响:低空经济/商业航天方向获政策持续加持,是当前市场最具确定性的主线之一;但经过连续大涨后,板块内部分化将加剧,需聚焦核心龙头。

3. 产业催化:AACR年会进入收官阶段,创新药数据催化密集

第117届美国癌症研究协会(AACR)年会将于4月17日至22日举行,今日进入倒数第二天,104家中国药企携近400项前沿研究成果亮相,覆盖ADC、双抗、核药等热门赛道。本届年会上,中国生物制药旗下礼新医药自主研发的LM-299(PD-1/VEGF双抗)首次公开I/II期临床数据,客观缓解率高达55%,安全性可控,被业内视为默沙东K药潜在接班人。齐鲁制药集中呈现12款创新成果。

对A股的影响:创新药数据催化进入密集兑现期,但医药板块近期已有所反应(4月15日单日获40亿主力净流入),短期或面临利好兑现后的分化。但中长期看,国办近期发布健全药品价格形成机制意见,创新药定价从"行政定价"转向"市场定价",具备高水平创新能力的头部药企将率先受益。

4. 资金面:融资资金持续布局景气方向,主力资金连续净流出

今日主力资金全天净流出467.36亿元,连续3个交易日资金呈净流出状态。但融资资金仍在逆势加仓,截至4月20日,融资余额已连续10个交易日增加,4月20日单日增加291.50亿元。

从融资资金净流向看,电子、机械设备、国防军工、通信、电力设备、有色金属等板块有资金流入,其中电子板块依然是流入资金最多的板块。个股方面,融资资金继续买入胜宏科技、中际旭创等AI算力龙头。

这一分化格局揭示出:短期情绪偏谨慎,但中长期资金仍在布局景气方向,市场并不存在系统性风险,更多是结构性轮动和调仓。

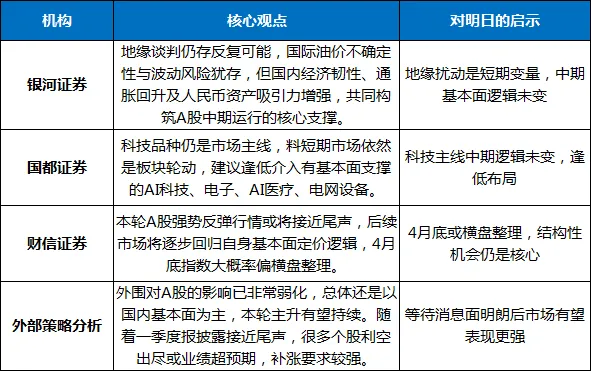

5. 机构共识:地缘扰动是短期变量,业绩验证是中期锚点

三、板块热点展望与明日操作策略

关于"地缘关键窗口期"的配置建议:

综合今日资金流向与机构观点,地缘不确定性是明日市场的首要变量,军工、黄金等避险方向短期受催化,科技硬件方向短期承压但中期逻辑未变。明日操作中应坚持:

●仓位建议:4-5成谨慎仓位。地缘不确定性升温,银河证券指出国际油价不确定性与波动风险犹存,不宜激进博弈。

●持仓结构:30%军工/商业航天+20%绿电/煤炭(防御底仓)+20%等待低吸的算力硬件/创新药+30%现金。

●交易纪律:不追高、不杀跌、等待方向明朗。军工板块今日已大涨,明日追高风险较大;科技硬件短期承压,等待地缘风险落地后的企稳信号。

●坚决规避:计算机、通信设备短期承压板块,今日主力净流出规模较大,调整尚未结束。

四、明日交易节奏把握:三项“关注”

1.关注美伊停火到期结果:4月22日停火正式到期,特朗普声称美伊将在伊斯兰堡举行第二轮会谈,但伊朗尚未确认出席。未来24小时的局势发展将决定明日市场情绪方向,是短期首要变量。

2.关注油价走势及对板块的传导:地缘结果将直接决定国际原油价格走向,进而影响油气板块、煤炭板块以及中下游制造业成本。若油价大幅上涨,军工、黄金、煤炭等能源安全方向受益,航空、化工等成本敏感方向承压。

3.关注军工板块分化强度:军工、商业航天方向连续大涨后,板块内部分化加剧。明日需观察中国卫通、中国卫星等龙头能否延续强势,若龙头缩量整理则板块仍有空间,若放量滞涨则需防范跟风股回调风险。

五、风险提示

1.美伊停火破裂风险:停火将于4月22日到期,伊朗尚未确认参加谈判,若双方无法达成协议,中东局势可能再度升级,全球风险偏好将受到显著压制。

2.油价大幅波动风险:地缘结果直接影响油价走势,若油价持续大涨,将对中下游制造业(化工、物流、交运等)成本形成压力,并通过输入性通胀传导至宏观经济。

3.军工板块获利回吐风险:军工、商业航天方向连续大涨后,短期情绪高度亢奋,明日板块内部分化在所难免,跟风股回调风险较大。

4.TMT板块继续调整风险:电子、计算机、通信今日主力净流出规模较大,资金流出趋势尚未完全扭转,短期仍需消化抛压。

六、个人总结:停火到期前夜,静待方向明朗

2026年4月21日,A股市场以一次探底回升、韧性收红的走势,再次印证了A股对地缘冲突正在持续"脱敏"。沪指微涨0.07%,创业板指涨0.31%,两市成交额2.41万亿元连续第7日站上2万亿上方,全市场超3400只个股下跌但指数全线收红——这表明权重蓝筹护盘作用明显,内资依然活跃。

今日最核心的信号,是主力资金净流出467.36亿元,TMT板块成为调整重灾区,但融资资金仍在逆势流入电子、机械设备、国防军工、通信等景气品种。融资余额连续10个交易日增加,融资资金继续买入胜宏科技、中际旭创等AI算力龙头——这一分化格局揭示出,短期情绪偏谨慎,但中长期资金仍在布局景气方向,市场并不存在系统性风险,更多是结构性轮动和调仓。

展望明日,美伊两周临时停火协议将正式到期。伊朗尚未决定是否参加第二轮谈判,全球市场屏息以待。若局势升级,军工、黄金等避险方向将受催化;若谈判取得进展或停火延长,成长板块估值压制因素有望边际缓解。无论结果如何,A股中期向好的基本盘并未改变——一季度GDP增速5.0%达到目标上限,PPI连续6个月环比回升,经济企稳回升态势明确,低空经济、商业航天等"十五五"新兴产业政策持续落地,一季报业绩验证窗口为景气方向提供基本面支撑。

对于投资者而言,当前市场的关键词是"停火到期前夜,静待方向明朗":

●短期应对:聚焦军工、商业航天、黄金等避险方向,但需控制仓位、避免追高。美伊停火结果是明日首要变量,保持耐心、不贸然追涨。

●中期布局:保持对算力硬件、电子、创新药等方向的关注。融资资金仍在流入电子、通信等景气方向,科技成长主线中期逻辑未变。

●保持定力:银河证券指出,国内经济韧性、通胀回升及人民币资产吸引力增强,共同构筑A股中期运行的核心支撑。在地缘扰动中保持定力、聚焦主线、等待方向明朗,方能在复杂市场中把握主动。

停火到期前夜,静待方向明朗。控制仓位,聚焦主线,保持耐心。