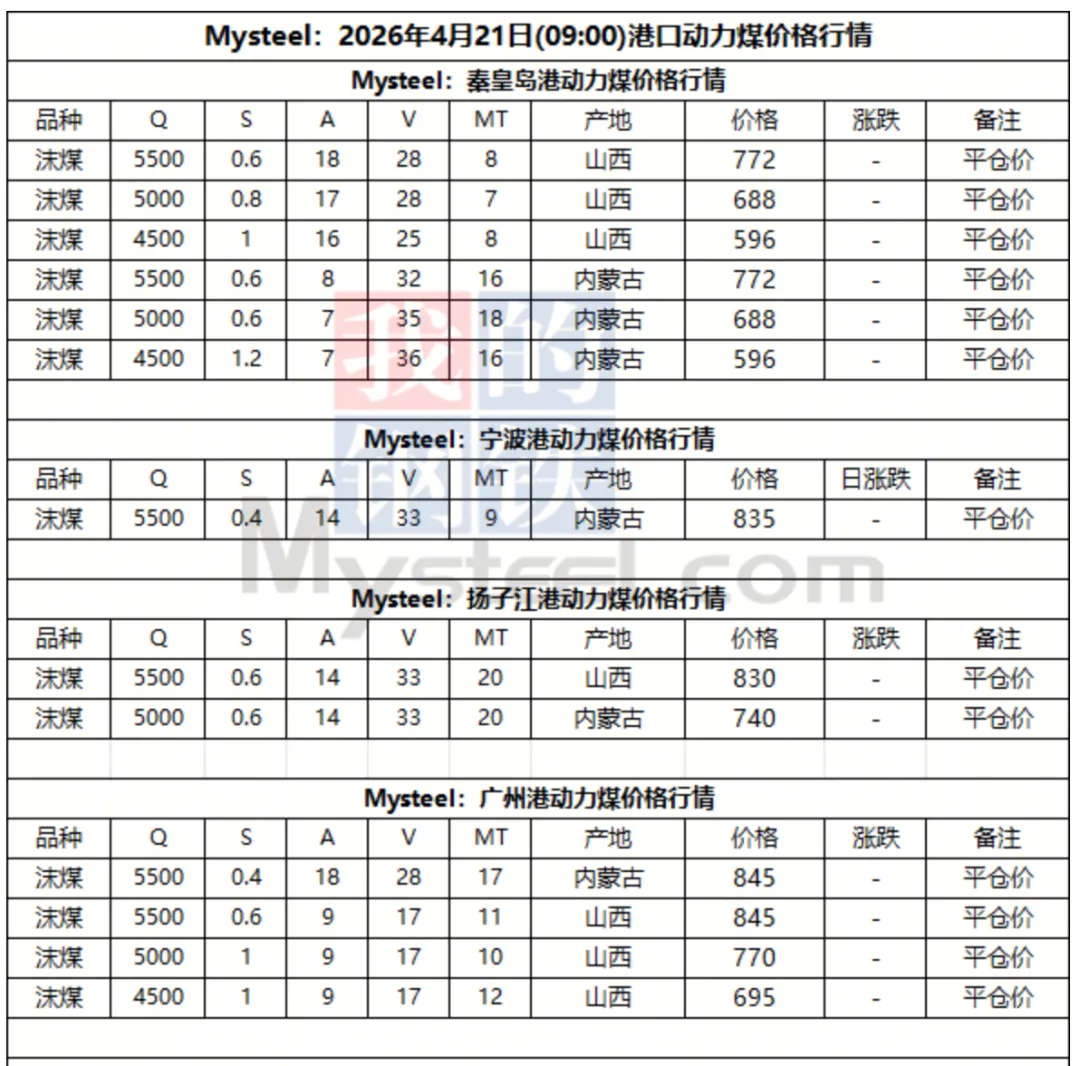

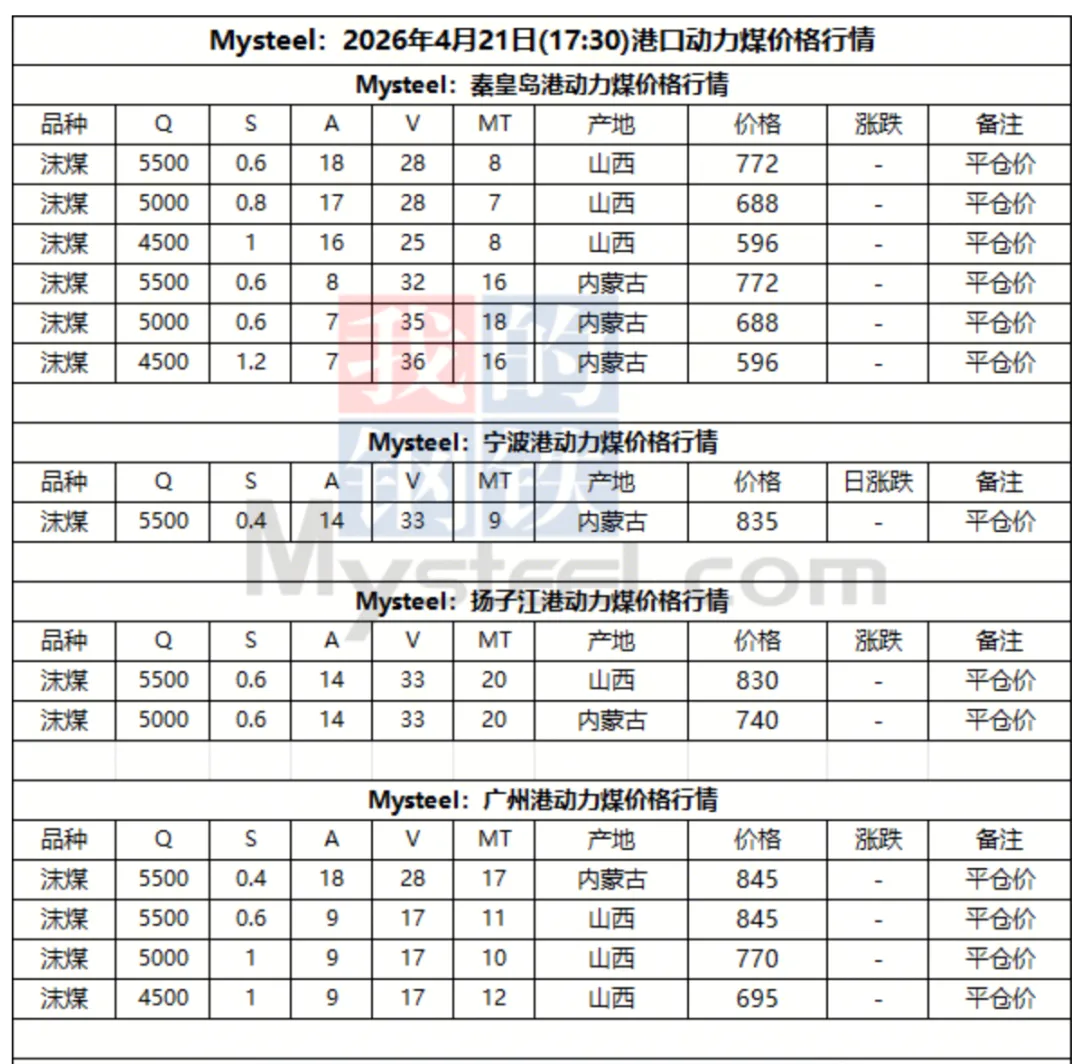

21日港口动力煤报价偏稳运行。当前发运成本较高,现货贸易商报价较为坚挺,部分优质低硫煤种报价较高。但电厂库存偏高, 下游需求释放不佳,压价现象仍存,实际成交稀少, 煤价上行动力不足,市场情绪稍有回落,操作仍以谨慎观望为主。后市需持续关注下游需求变化及港口实际成交情况。

下游方面,近期火电日耗突发转强,终端库存去化速率较快,可用天数同步小微下降。基于叠加部分电厂机组检修接近尾声,采购开始恢复,但短期补库压力并不大。天气方面,20日至21日,渤海、渤海海峡、黄海北部海域、黄海中西部和西南部部分海域将有7~8级、阵风9级的大风,北部湾将有5~6级、阵风7级的东南风。【非电综述】水泥、化工等非电行业增量用煤有限,供需关系趋于宽松,终端采购心态偏谨慎,采购需求持续不及预期,企业在短暂补库后又进入观望状态。

21日进口市场动力煤价格稳中偏强运行。进口市场报盘依旧坚挺,印尼Q3800巴拿马船型FOB主流报盘区间基本在62-63美元/吨,国内接货能力有限,市场对高价仍存抵触心理,实际成交困难。当前市场需求暂无明显释放,终端拿货节奏较缓,观望情绪不减,而即将步入旺季,多数贸易商对此仍存期待,暂缓操作,谨慎看涨。加之当前成本高位运行,煤价支撑因素明显,预计短期内进口动力煤市场价格延续稳中趋强态势运行,后市需持续关注国际运费及终端实际采购等情况。