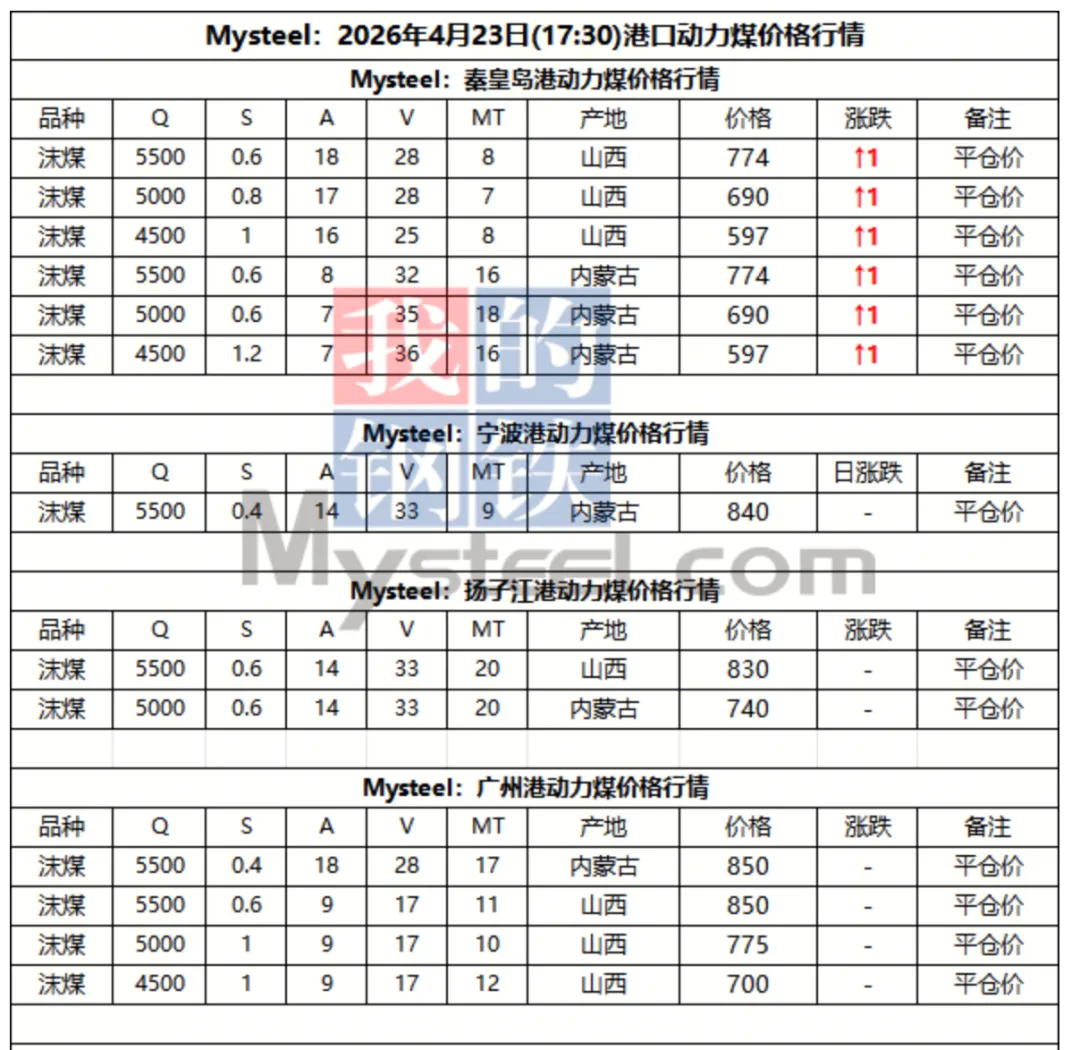

23日港口市煤暂稳运行。港口库存仍处偏高水平,市场供应相对宽松。现货贸易商报价基本维持平稳状态,终端以拉运长协为主,市场出现零星刚需采购,促使煤价趋稳,但压价现象仍存,实际成交有限,市场延续观望运行,后市需持续关注港口去库速度和实际成交情况。

下游方面,当前仍处于传统用煤淡季,受季节性用电需求偏弱及新能源发电挤压等因素影响,电厂整体负荷较低,终端采购较为谨慎,大批量补库意愿疲软,需求释放稀少。天气方面,23日,降雨范围减小、强度有所减弱,云南东部、广西东部、广东中北部、福建东部、台湾岛西部等地部分地区有大到暴雨(50~90毫米);24日,降雨将主要集中在华南,广东南部、海南岛及台湾岛有中到大雨,局地暴雨(50~60毫米)。

23日进口市场动力煤暂稳运行,国内市场方面,近期沿海电厂继续释放节前补库采购需求,受市场货盘流通偏紧加之国际海运费偏高影响,贸易商新货采购成本上涨,参与市场招投标重心持续上移。当前贸易商对节后市场看涨情绪偏强,询货问价积极性稍有提升。海外市场方面,印尼矿方现阶段报价坚挺,当前Q3800巴拿马船FOB报价区间为63-64美元/吨,澳煤在东南亚市场采购下整体煤价表现稳中偏强,Q5500巴拿马船FOB报价区间为94-95美元/吨。短期来看,短期进口煤价预计将稳中偏强运行,后市需关注外矿报价变化及国际海运费波动。