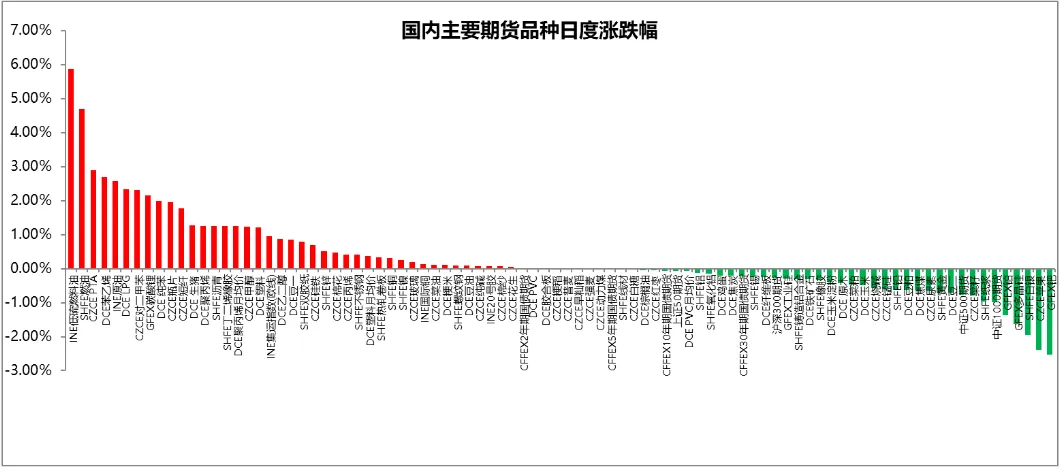

国内主要期货品种日度涨跌幅

截至2026年4月23日

截至2026年4月23日15:00收盘,国内期货主力合约涨跌互现。低硫燃料油(LU)涨近6%,燃料油涨超4%,液化石油气(LPG)、苯乙烯、SC原油、PTA、对二甲苯、碳酸锂涨超2%,跌幅方面,苹果、钯跌超2%,沪银、铂、多晶硅、铂跌超1%。

截至2:30收盘,液化气主力合约涨2.36%,沥青主力合约涨2.30%,原油主力合约涨1.84%;白银主力合约收跌1.58%,橡胶主力合约收跌0.98%,焦炭主力合约收跌0.96%。

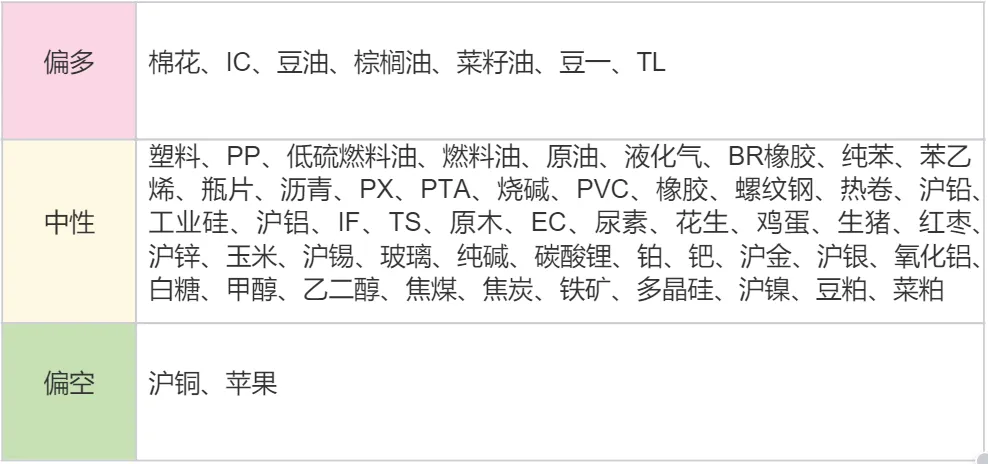

品种预测合集

1. 美国总统特朗普表示,以色列与黎巴嫩将把现有的停火协议延长三周。此举旨在为双方达成长期协议创造空间,并有助于扫清美国结束与伊朗战事的一个障碍。

2. 伊朗消息人士:伊美谈判准备工作“今晚或明天”或取得突破。

3. 国家能源局发布1-3月份全国电力统计数据。截至3月底,全国累计发电装机容量39.6亿千瓦,同比增长15.5%。其中,太阳能发电装机容量12.4亿千瓦,同比增长31.3%;风电装机容量6.6亿千瓦,同比增长22.4%。1-3月份,全国发电设备累计平均利用703小时,比上年同期降低66小时。

4. 美国总统特朗普表示,已命令海军击沉任何在霍尔木兹海峡布置水雷的船只(全部159艘海军舰艇均已沉入海底)。

【LU燃油】

【行情回顾】截至2026年4月23日15:00收盘,LU燃油2606合约上涨5.88%,多头增仓6115手。23日晚,盘面延续上涨。

【核心观点】霍尔木兹海峡的封锁状态仍在持续,导致波斯湾沿岸的中东原油及高硫燃料油无法顺利出口。另一方面,受乌克兰无人机袭击港口和炼油厂,以及通往欧洲的俄罗斯最后一条石油管道原油输送中断的影响,俄罗斯也在4月被迫削减石油产量。受油品供应短缺问题的影响,LU燃油价格快速上涨。

【燃料油】

【行情回顾】截至2026年4月23日15:00收盘,燃料油2605合约上涨4.69%,空头减仓40337手。23日晚,盘面持续走高。

【核心观点】虽然美国延长停火,但美伊双方尚未展开谈判,目前局势处于不明朗的阶段,油价出现企稳反弹迹象。近期燃料油单边价格、月差、裂解价差处于调整态势,但供应端的矛盾并未实质性缓解。除了霍尔木兹海峡封锁导致波斯湾出口受阻外,俄罗斯供应也因为乌克兰无人机的袭击而下滑,高硫燃料油基本面偏紧,二季度库存预计将进一步去化。

【PTA】

【行情回顾】截至2026年4月23日15:00收盘,PTA2609合约上涨2.9%,市场重心呈现明显的提升。23日晚,盘面呈现震荡格局。

【核心观点】从地缘局势来看:尽管美国宣布延长对伊朗停火,降低了战争大幅升级的风险,但美伊在霍尔木兹海峡的博弈仍在持续,推动油价反弹,进而带动油系化工品整体重心上移。供需层面:近期PTA市场预期检修量较大,供应端有所收紧;下游聚酯负荷小幅下滑,终端织造负荷下降,印染环节则运行平稳。整体呈现“原料偏强、终端跟进乏力”的格局。库存与展望:临近假期,下游或有适度补库需求,PTA有望由累库转为去库。预计短期价格震荡偏强。

【苯乙烯】

【行情回顾】截至2026年4月23日15:00收盘,苯乙烯2606合约上涨2.68%,市场重心逐步抬升。23日晚,盘面呈现震荡。

【核心观点】上游成本来看,纯苯供应偏紧,非一体化装置已陷入深度亏损,对价格形成底部支撑;同时二季度装置检修集中,叠加出口发货推进、港口库存预期下降,供应端持续收缩。需求方面,下游ABS、PS行业普遍亏损,对高价原料抵触情绪较强,跟进乏力;尽管下游需求有所修复,但整体仍偏弱。总体来看,苯乙烯基本面呈供减需弱态势,单边驱动不足,短期预计维持高位整理,后续需重点关注纯苯走势、去库节奏及下游需求兑现情况。

【多晶硅】

【行情回顾】截至2026年4月23日15:00,多晶硅主力合约收跌1.62%。

【核心观点】供应端,希望宣布两个厂区月底全部停产,如果4月底全停完全,对5月月产影响大概1.2-1.4万吨,其余厂家开工计划延期,目前只有新特内蒙逐步复产。下游情绪悲观,对硅料的接受价格一降再降;下游环节的排产已有下调。隆基、晶澳等新一轮补库完成,短期内其他拉晶厂对硅料需求有限。短期内多晶硅价格在消息面及基本面综合影响下震荡运行。

【钯】

【行情回顾】截至2026年4月23日15:00,钯主力合约收跌2.54%。

【核心观点】就外部环境看,国际贵金属整体承压,油价走高推升通胀担忧、市场对美联储延后降息的预期升温,白银、铂金与钯金同步走弱,反映铂族金属短线风险偏好有所降温。从基本面看,钯金仍偏工业属性,汽车催化需求预期对价格约束较强,此前市场也已反复交易汽车需求走弱对铂族金属消费的不利影响,因此在宏观情绪转弱与工业需求担忧共振下,沪钯盘面再度承压。短期来看,钯价或仍以高波动下的整理为主,后续需继续关注美元与美债收益率走势、地缘局势演变,以及汽车链需求预期变化。

【白银】

【行情回顾】截至2026年4月23日15:00,沪银主力合约收跌1.96%。夜盘,沪银主力收跌1.58%。

【核心观点】一方面受美元小幅反弹、市场降息预期降温影响,高位资金获利了结;另一方面,白银全球供给偏紧、库存低位、光伏工业需求旺盛,对价格形成较强支撑。国际银价近期维持高位,市场持续交易供需缺口逻辑;国内现货随期货回调,但上期所白银库存持续偏低,现货偏紧对盘面仍有支撑。整体看,沪银短期或维持震荡整理,需关注美元走势、美联储政策信号、中东地缘风险及下游工业需求变化。

【生猪】

【行情回顾】截至2026年4月23日15:00,市场追涨意愿不足,生猪期货冲高回落,主力2607早间触及逾1个月高点11585元,随后呈现震荡回落态势,涨幅略微收窄,盘终上扬1.28%.

【核心观点】供应端来看,经过前期猪价持续走低,养殖端缩量挺价情绪升温,二育低价入场的积极性小幅回升,市场供应压力得到一定缓解。需求端方面,随着五一假期临近,下游备货需求逐步启动,叠加猪肉价格处于低位,刺激下游消费意愿,加之天气转暖带动居民外出增多,带动需求阶段性回暖。综合来看,近期生猪出栏节奏放缓,加之临近五一,供需矛盾短期小幅缓解,猪价实现止跌企稳。但市场供给整体宽松的格局并未改变,长期供应压力仍存。需求端仍处于传统淡季,五一备货与低价优势带来的提振效应具有阶段性特征,难以形成持续支撑。反弹空间将受到限制,整体市场仍将维持震荡磨底态势。

【苹果】

【行情回顾】截至4月23日15:00,苹果期价上方压力显现,资金看空情绪持续发酵,2610合约继续下探,触及十个月低位,盘终收报7667元,跌幅2.38%。

【核心观点】现货端,库存分化显著,普通货源因品质下滑面临较大去库压力,而优质货源供应偏紧。客商采购谨慎,多挑选高性价比货源,叠加出口淡季和时令水果的替代效应,短期现货价格缺乏上行动力,优质与普通货源价格分化或将加剧。盘面上,主力合约2610合约是新季合约。市场焦点集中在新季产量预期,当前主产区天气适宜,花量充足,坐果情况正常,市场对新季有增产预期,压制了远月合约的估值。不过,当前库存中优质货源稀缺,对本果季后期价格形成一定支撑,限制了盘面的下跌空间。综合来看,短期市场无明显趋势性行情。后续需重点关注产区天气变化对坐果的影响以及去库节奏。

【豆一】

【行情回顾】截至2026年4月23日15:00,豆一期货延续涨势,市场受新季大豆种植面积减产预期和基层余粮有限支撑,资金炒作情绪延续,主力合约收涨0.85%,继续站稳5000关口。夜盘窄幅震荡。

【核心观点】22日九三食品(北安)有限公司计划竞价销售拍卖3000吨国产大豆,全部成交,底价4500元/吨,成交均价4517元/吨,溢价0-30元/吨,较上周拍卖呈现价跌量涨态势。东北大豆现货价格稳中有涨。受期货盘面大幅拉涨刺激,贸易商看涨情绪持续升温,叠加货权集中在贸易端,22日盘后大豆现货价格上调40-50元/吨,短期存在进一步上涨态势。黄淮海及两湖产区市场价格则表现平稳。当前市场货源有限,弱需求限制当地贸易商从东北地区大规模调货,多以执行前期合同为主,市场优质优价。高温天气不利于含水量较高的大豆存储,增加其变质风险,下游企业多维持随用随采策略。

【豆粕菜粕】

【行情回顾】截至2026年4月23日15:00,国内豆类两粕也集体回落,未能延续昨日强劲涨势,豆粕主力合约小幅收跌0.63%,但持仓量继续大增56万手,菜粕主力合约也小幅收跌0.46%。夜盘窄幅震荡。

【核心观点】天气担忧支撑了美国大豆价格。气象学家表示,未来几天美国中部预计将出现干燥天气,但预报显示本周晚些时候降雨将回归,这可能会阻碍春季田间作业。原油价格早上涨也为谷物市场提供了支撑。不过,国际油价在上涨1美元之后转跌,因市场人士在评估美国与伊朗和平谈判前景。目前,霍尔木兹海峡实质上仍处于封锁状态。此外,化肥价格高企直接推高农产品种植成本,而硫碘等原料价格翻倍上涨进一步加剧了成本压力。自中东地缘冲突开始以来,国际尿素市场价格大幅飙升,近几日国内尿素期货价格飙升,也带动国内农产品市场上涨情绪。

【股指】

【行情回顾】4月23日,A股小幅收跌,沪强深弱。沪指收跌0.32%,报4093.25点;深指下跌0.88%,报15043.45点。IF主力合约下跌0.27%,IC、IM主力合约分别下跌0.77%、0.99%。市场成交额约2.80万亿元,高于近5日均值2.59万亿元,量能有所放大。石油石化、煤炭、公用事业等板块逆势走高,涨幅分别达2.71%、2.13%、1.45%。有色金属、钢铁、农林牧渔板块领跌,有色金属跌幅达3.59%。

【核心观点】霍尔姆茨海峡通行再次受阻,市场连续上涨后周四遭遇调整。沃什讲话整体偏鹰,流动性预期走弱,全球权益市场上涨势头遇阻。近期两市成交量整体回升,市场情绪持续好转。经济基本面整体向好;一季度GDP增速高于预期,同时通胀预期有所升温。在未彻底休战前,股指短期恐仍面临波动压力,中长期向好趋势不变。

【国债】

【行情回顾】2026年4月23日国债期货震荡回调、长端领跌:2年期主力合约TS2606收102.596元,持平;5年期TF2606收106.240元,跌0.03%;10年期T2606收108.750元,跌0.08%;30年期TL2606收113.930元,跌0.22%。

【核心观点】当前国债期货市场整体呈现明显的分化格局。行情逻辑主要集中在中长端,4月初以来30年国债收益率下行幅度达到10bp左右,显著优于1年期及10年期国债的6bp和5.5bp,债市整体在资金面持续充裕的大背景下存在支撑,配置需求释放,但是长短端定价逻辑的变化使得债市呈现明显分化格局。短债收益率率先走低,DR001及DR007维持低位运行,下行动力有限,所以近期配置需求更多流向长端。市场此前担忧的供给冲击没有到来,超长期特别国债发行期限缩短被证伪,因此引发了短期交易盘止盈压力。一季度经济增长整体不弱,市场对于短期增量政策预期不高,货币政策宽松的基调保持不变。后续,需要持续关注资金面情况,30Y-10Y利差高位,超长端国债后期仍有利差保护,可能继续补涨。

作者:

张霄Z0012288 范芮Z0014442

刘金鹭Z0019372 柴颖华Z0015079杨慧丹Z0019719 霍柔安Z0020307

韩广宇Z0020923 王兆玮Z0022231