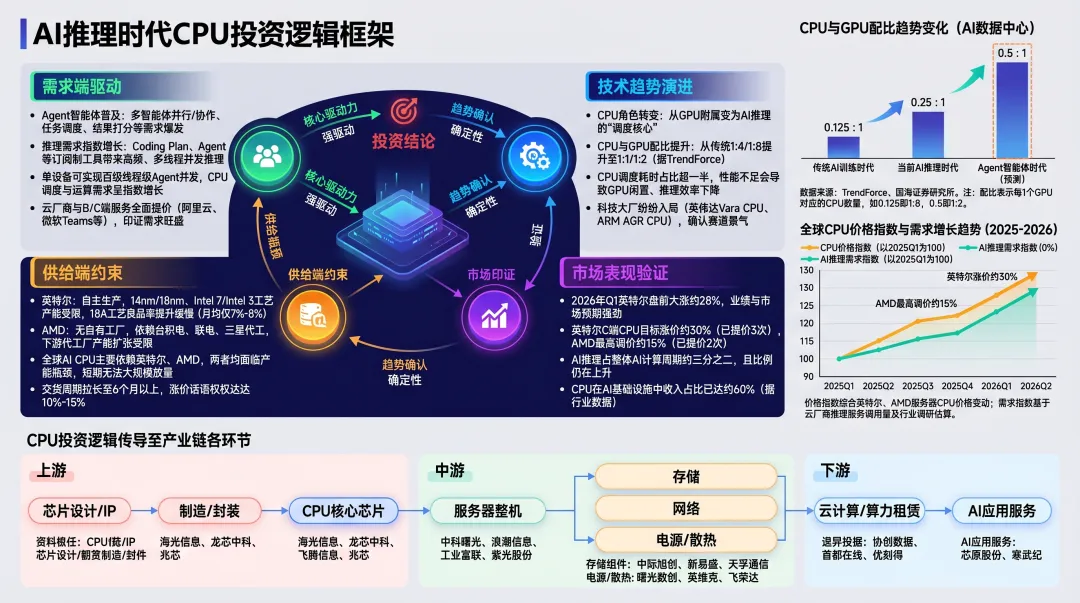

投资逻辑维度 | 核心要点 | 市场证据与数据支撑 |

需求逻辑 | 1. 智能体驱动指数级需求:智能体工作流使CPU从“按请求计费”变为“按工作流常驻占用”,需求从“用量驱动”变为“容量驱动”。2. CPU:GPU配比提升:从1:8向1:1的结构性提升,意味着同等GPU投资需配套的CPU投资翻数倍。3. 核心数与架构升级:AI负载偏好多核、高I/O带宽的CPU架构,推动产品单价(ASP)提升。 | - 摩根士丹利指出,智能体工作负载中端到端延迟的瓶颈转向CPU和内存。- TrendForce及行业研究预测,AI数据中心CPU:GPU配比将演进至1:1至1:2。- 华为昇腾专家指出,AI模型运行需要高度的并行模式管理,大量Agent模型需CPU长期支持。 |

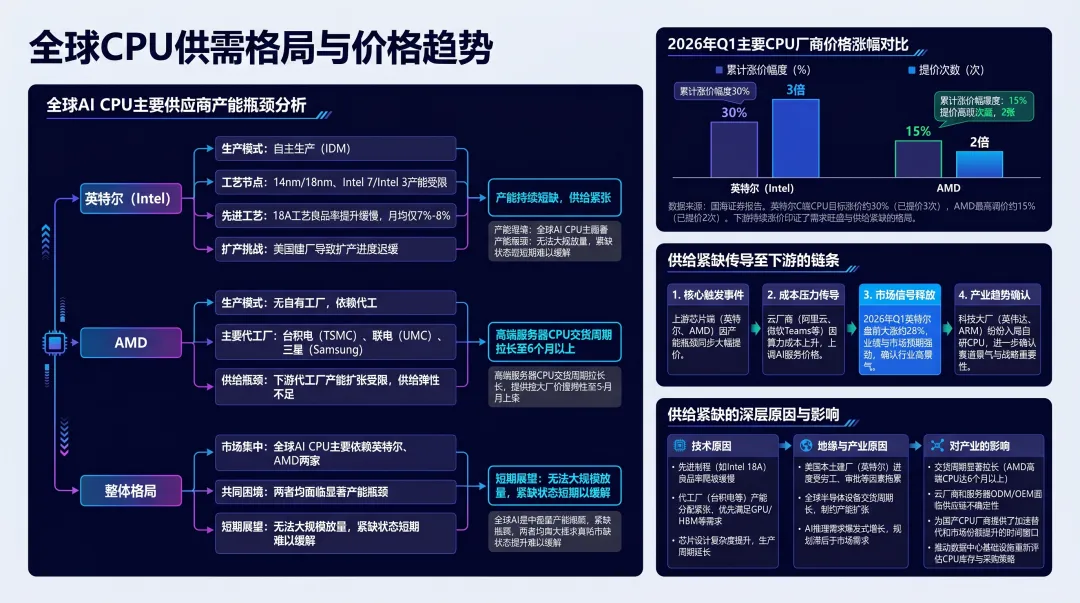

供给逻辑 | 1. 全球产能紧缺:英特尔先进制程(Intel 3/18A)良率爬坡慢、产能受限;AMD依赖的台积电先进制程产能持续紧张。2. 供给弹性不足:晶圆厂扩产周期长,短期难以缓解供需缺口。3. 涨价趋势明确:供需失衡导致2026年已多次提价,且下半年存在进一步涨价预期(8%-17%)。 | - 英特尔告知中国云厂商,未来两季度CPU供应将“极度紧张”。- 机构预计CPU紧缺状态可能持续至2027年。- 2026年Q1,英特尔消费级CPU目标涨价约30%,AMD最高调价约15%。 |

价值重估逻辑 | 1. 从成本到资产:市场愿意为提升整体算力效率的“核心资产”支付溢价。2. 产业地位提升:科技巨头(英伟达、ARM)亲自下场研发专用AI CPU,验证赛道重要性。3. 估值体系切换:CPU公司正从传统硬件周期估值,向AI算力核心资产估值切换。 | - 英伟达推出自研Vera CPU,ARM推出AGI CPU,巨头入局确认赛道高景气。- 英特尔2026年Q1数据中心与AI部门营收同比增长22%,股价大幅上涨。 |

国产替代逻辑 (中国市场) | 1. 安全需求:关键信息基础设施自主可控要求。2. 供应链安全:全球产能紧张背景下,国产化供应链保障能力价值凸显。3. 市场机遇:国产CPU性能已能满足AI推理的调度与编排需求,正迎来导入窗口期。 | - 政策驱动智慧城市、数字政府建设,产生大量国产算力需求。- 西部计算机指出,国产CPU在过去三年性能与兼容性大幅改善,2026年份额有望翻倍。- 国产算力市场2026年预计增速达150%-200%,供需严重错配。 |