一、本周市场核心特征回顾:突破后的轮动整固

本周(4月20日-24日)A股市场整体呈现"突破新高—高位分歧—主线切换"的运行节奏。4月22日,创业板综指突破2015年6月历史高点,创下历史新高,沪指重返4100点,两市成交额连续多日维持在2.5万亿上方,增量资金入场信号明确。

进入后半周,市场分歧加剧。4月23日两市成交额放量至2.82万亿,科技板块遭遇集中兑现,通信设备行业主力资金净流出超300亿元;但主力资金随后完成了向锂电池、半导体、能源金属的大规模翻仓——电池、半导体、能源金属三大方向截至4月24日合计吸金超150亿元,市场主线从纯算力硬件向"锂电+半导体"双轮驱动切换。

关键背景变量:

●美伊局势:停火延期一波三折,霍尔木兹海峡依然封锁,美伊陷入"不战不和"僵局。伊朗外长24日抵巴斯坦但无直接会谈安排,地缘不确定性尚未出清。

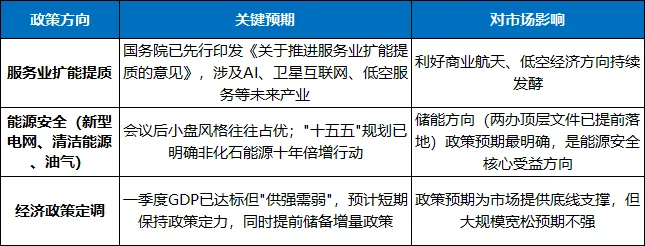

●政策窗口:4月底政治局会议召开在即,服务业、能源安全(新型电网、清洁能源、油气)等议题备受关注,政策预期持续升温。一季度GDP实现"开门红",但"供强需弱"结构仍在,预计会议定调应偏积极。

二、下周(4.27-4.30)核心驱动逻辑与变量分析

1. 政治局会议——下周最关键的政策变量

4月底政治局会议是影响下周市场方向的首要核心变量。机构普遍预计会议定调应偏积极,重点关注三大方向:

当前政策面为储能、新能源、低空经济等方向提供了明确的方向指引。尤其是两办储能顶层文件的发布,已将储能正式纳入国家核心基础设施战略框架,储能板块正处于政策红利兑现期,是下周最值得关注的确定性方向。

2. 美伊局势——地缘风险溢价尚未完全出清

美伊局势仍处于"不战不和"僵局。4月25日伊斯兰堡成为外交博弈焦点,但伊方暂无与美方直接会谈的日程安排,霍尔木兹海峡航道依然紧锁。伊朗坚持海峡主权完全掌握在伊方手中,通行船只须缴纳费用;美方则继续实施全面封锁。

对A股而言,地缘风险溢价尚未完全出清,油气板块短期波动率仍处高位,成长股估值压制因素也尚未完全解除。但从4月22日A股走出独立"深V"反转的走势来看,市场对地缘扰动的"脱敏"进程已接近完成,极端风险可控。

3. 一季报验证——业绩分化下的结构性机遇

一季报披露已接近尾声,业绩确定性是当前市场筛选标的的核心标准。从已披露数据看,锂电池(天齐锂业一季报暴增超15倍)、半导体(国产算力产业链需求爆发)、存储芯片等方向景气度持续上行。业绩超预期的龙头公司正在通过真金白银的净利润数据兑现产业逻辑,下周将是此类标的获得资金持续加持的重要窗口。

4. 资金面与情绪面——节前避险与结构性进攻并存

周五两市成交2.62万亿,仍处历史高位。截至4月24日,融资余额为26958亿元,虽有放缓但整体稳定。一方面,"五一"长假临近,部分资金存在"持币过节"的避险需求;另一方面,主力资金本周已完成向锂电、半导体等方向的明确翻仓,结构性做多意愿依然明确。节前最后三个交易日,市场可能呈现"指数稳、个股分化——主线坚挺、边缘承压"的格局。掘金研报也明确指出,不排除假期前后都会有先手金进场布局节后行情,因此持股过节仍是相对稳健的选择。

三、下周板块热点展望

1. 确定性最强方向:锂电池/储能产业链

锂电池和储能方向是本轮主力资金切换中最明确的加仓方向。天齐锂业一季报净利润预增超15倍,从业绩端确认了锂电产业链高景气度;中办国办储能顶层文件将储能正式纳入国家基础设施战略框架;宁德时代"超级科技日"将于4月底召开,为板块提供持续的事件催化,三大信号同频共振。储能方向的战略确定性仅次于两办文件的顶层定位,短期市场热度和中期基本面预期均处于上升期。

重点关注:电池龙头、电解液/正极材料龙头、储能系统集成商

操作建议:持股为主,逢低加仓,是节前行情的核心主线

2. 持续活跃方向:半导体/国产算力

DeepSeek-V4明确转向适配国产算力,华为昇腾全面支持,被机构视为国产大模型拥抱国产算力的关键里程碑。半导体方向是主力资金切换的第二大方向,当日获47亿主力净流入,科创50在4月24日逆势上涨即是佐证。虽然短期科技板块整体存在获利盘兑现,但国产算力生态建设是长期产业趋势,一季报显示半导体产业链中多数公司仍处于景气向上周期。

重点关注:国产AI芯片、先进封装、存储芯片、晶圆代工龙头

操作建议:利用节前分化逢低布局,不追高;重点关注设备龙头和封装材料龙头的缩量企稳信号,是性价比更高的配置窗口

3. 反复活跃方向:商业航天/低空经济

4月24日恰逢第十一个"中国航天日",叠加国务院服务业新政持续催化,低空经济方向政策背书力度充足。虽然该方向在行情结构中的地位弱于锂电和半导体,但依然具备可持续的事件催化能力,适合作为组合中的弹性补充方向。

重点关注:卫星互联网、eVTOL产业链相关标的

操作建议:逢低关注,但不作为首选加仓方向

4. 波段操作方向:电力/煤炭

电力板块前期涨幅可观,部分资金选择兑现,但算电协同仍是长期逻辑,政策底仓并未动摇;煤炭则受能源安全预期支撑,质地优良的龙头在调整过程中仍具备波段交易价值。

操作建议:电力方向在回调中适度关注龙头的中长期安全边际,不急于重仓

5. 坚决规避方向:CPO/光模块

通信设备本周遭主力资金净流出超300亿元,且一季报业绩压力尚未完全消化,短期风险仍在释放过程中,不宜轻易"抄底"。即使有机构看好光通信中期景气度,短线来看,该方向仍需要经历一轮充分的筹码置换,暂不宜重仓博弈。

6. 维持配置:银行/高股息

银行板块作为低估值防御品种,在节前地缘不确定性窗口内具备底仓配置价值,也可用于调节组合波动率。

四、下周操作策略建议

五、风险提示

1.政治局会议政策定调风险:下周核心变量。若政策方向不及预期,市场情绪可能承压;若定调积极,将为节后行情提供重要催化,整体风险可控。

2.美伊停火破裂风险:霍尔木兹海峡持续封锁,若谈判再度破裂,全球风险偏好可能受到短期压制,但A股"脱敏"进程持续,极端冲击概率有限。

3.节前避险情绪升温风险:"五一"长假在即,部分资金选择"持币过节"可能使成交量前高后低,但不影响结构性主线判断。

4.一季报业绩分化尾部风险:少数尚未披露的上市公司仍存业绩低于预期的可能,需注意风险排查。

六、个人总结:政策窗口开启,中期方向已明

2026年4月最后一个交易周,正处于政策窗口期、业绩验证期与节前布局窗口期多重叠加的敏感节点。

从本周资金运行结果看,主力已完成向锂电池、储能、半导体、能源金属等方向的大规模切换——本轮行情的方向选择已经明确,并非"一日游"式的轮动,而是代表中期主线确立的实质性铺仓。

下周市场可沿着以下三条主线分层布局,实现攻防兼备:

1.政策最大确定性 → 储能/锂电池系统方向,双重政策背书+基本面验证最坚实

2.产业趋势确定性 → 半导体/国产算力方向,技术自主+生态建设驱动长期成长

3.情绪弹性加仓方向 → 低空经济/商业航天、适度波段配置需长期逻辑支撑的电力

掘金研报也指出,随着今年一季度GDP "开门红"提振市场,主要股指技术形态逐步修复,各类长线资金增量来源明确,机构博弈春节后反弹已成共识。因此,持股过节是相对更稳妥的选择。

政策窗口为A股撑伞,中期主线已明朗。聚焦确定性方向,保持持股耐心。