美伊第一轮谈判无功而返,美国又开始暴跳,继续外围封锁霍尔木兹海峡,但并未让伊朗有半点让步,病急乱投医,又开始出昏招,转身制裁恒力和40家航运公司,其目的是通过外围手段,限制伊朗石油和贸易出口活动,进而增强谈判筹码。

封锁霍尔木兹海峡→制裁恒力→制裁航运公司→打击伊朗出口活动和经济→获得谈判筹码。

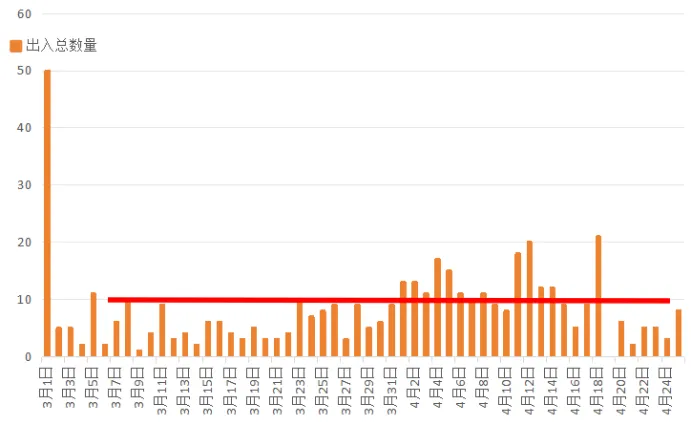

所以,在第一轮谈判无疾而终之后,海峡的通行再次回到了激烈战时的阶段,每日通行回到个位数,较正常通行的130艘/日,暴跌90%多。海峡油气运输再次中断,油气和化工供应危机,再次被点燃。

制裁作用

美国公器私用,用美元全球结算系统,不是第一次,也不是最后一次,此前制裁俄罗斯,制裁华为,这次针对恒力和40家航运公司,如法炮制,可以分为两级:

直接制裁:冻结恒力石化在美国境内资产+禁止美国企业与恒力石化交易+将恒力石化排除在美元结算体系外;

间接制裁:警告和迫使依赖美元业务的国家和企业,禁止其与恒力石化交易;

如果只是直接和间接的制裁,其影响也会小,因为恒力石化依旧可以通过人民币结算体系,与全球甚至伊朗进行油气交易。

但美国的无底线制裁在于,把运输伊朗油气的航运公司一起制裁了,这就可能导致阶段性的运输中断,不依靠封锁,而是经济制裁方式,让运输断链。

美国此次针对伊朗的不仅是海峡封锁,更是经济封锁的升级,从阻碍港口装运,到外围封锁海峡,再到制裁下游商业经济企业和运输企业,从而全面封锁伊朗经贸活动。

恒力影响

恒力是举足轻重的全球炼化和化工原料大企业,恒力石化(特别是其核心子公司恒力石化(大连)炼化有限公司)拥有200万吨/年 的炼化一体化项目产能,为了维持装置的满负荷运转,公司每年需要进口约2000万吨的原油作为原料,以及庞大的化工原料产能:

炼化板块:年产520万吨PX、200万吨纯苯、180万吨乙二醇等数据,是其2000万吨/年炼化一体化项目的核心产出;

PTA产能:1660万吨/年的PTA产能,也作为公司关键业务环节被重点提及;

煤化工板块:年产100万吨醋酸、80万吨甲醇等是其600万吨/年原煤加工能力的下游产品;

新材料板块:PBT、BOPET、ABS等产品的产能数据,反映了公司在高附加值领域的布局成果;

所以,一旦美国全面制裁,不仅会对恒力造成较大影响,也会对中国化工原料造成巨大的影响。

但往往制裁,及恒力甚至中国的反制措施不是线性结果,从而形成美国制裁,而恒力石油供应被中断,化工原料被中断,引发化工下游缺原料。

后期会呈现更为复杂的博弈性结果,并最终降到微弱的影响。

情景假设

美国直接与间接的无底线制裁手段是否会对恒力造成较大影响,依旧存在不确定的结果预期,因为涉及到恒力自身的供应端多元化与抗风险能力、中东国家能否中断与恒力的商业、恒力库存缓冲与新供应渠道的补足等等,我们认为本轮制裁对恒力的影响,可以分为三种情景预期:

1、极端情景,美国保持直接的制裁,与间接的联合中东国家禁止向恒力出口石油,且航运公司不再运输恒力石油,从而导致恒力面临重大的时候供应断链风险,也变相让伊朗经济出口活动被严重削弱的目的,但中东国家和航运公司将不得不接受后期丢失中国市场的代价,我们认为这种可能性非常小,尤其阿拉伯国家花费巨额军费后,依旧被美国拖下水,造成地产、金融和工业体系被攻击的损失,现在再被迫丢失中国市场的风险,阿拉伯国家利益决定了选择这种情景的可能性极小;

2、严重情景,阿拉伯国家基于自身利益,放弃站队美国,选择中国市场和恒力经济利益,正常与恒力进行石油往来,但伊朗与恒力石油贸易会受到美国严密打击和监控,从而导致缺少航运公司的运输,导致恒力阶段性减少伊朗的石油进口,从而导致国内出现石油进口减少,化工产能开工下降,化工原料减少的短期困难,这种可能性大;

3、轻度情景,阿拉伯国家石油进口正常,且伊朗进口取得新的进展,包括伊朗对美国进行反制措施,例如将波斯湾曼德海峡、霍尔木兹海峡海底电缆也纳入新的攻击和封锁目标,从而逼迫美国放弃制裁伊朗出口和与伊朗出口相关联的企业,也包括恒力通过俄罗斯、巴西等其他地区的石油进口的补足,也能减少美国制裁的影响,这种可能性也非常大。

所以,美国制裁恒力石化,不会是简单的线性影响,后期更因为涉及的经济利益共同体、市场份额等因素,导致阿拉伯国家倒戈中国和恒力石化,从而确保绝大部分的石油供应和进口会正常运行,而伊朗部分石油,既可以通过伊朗的反制,恒力自身供应链的多元化补足,都能让美国制裁降低到最小的影响。

市场非理性

尽管后期在多方因素的博弈中,美国制裁恒力石化引发的国内石油供应、化工原料断链的风险预期会大幅下降,但是,由于美国第二轮谈判未遂,海峡继续高压封锁,以色列想进行新的交火对峙,都让下周市场进入短期高涨情绪状态,从而引发以恒力石化化工原料进口和化工产能断链的风险,让相关联的化工品种再次进入短期强势上涨格局。

虽然短期有确定性的上涨基础,但目前化工形势,已经高度受到伊朗、美国、以色列三方博弈的主导,价格波动风险和交易难度将再次增大。

本轮基于美国制裁形成的化工上涨行情,属空中加油,后期持续性,受到局势、谈判等未来因素的主导。

若伊朗局势再次白热化,甚至进入新的交火轰炸,原油到化工将再次出现剧烈的上涨,因为此时是海峡封锁两个月后,全球真正开始陷入石油库存大幅降低的阶段,战火容易引发局势中期化、长期化的演变,从而导致缺油成为现实困境;

若美国制裁松动,愿意让步,推动新的谈判,且中国官方提出强烈的反对或反制措施,市场情绪就会立即调转直下,化工短期上涨就会停滞。

所以,后期局势的发展,才是化工行情的关键。

涨跌不在分析多么准确,而在于特朗普反复无常的政策。而预测特朗普行为轨迹,又是世界最难的事情。

这就是当下全球金融市场最大风险-特朗普。

免责声明:此报告所载的资料、工具及材料均来自公开市场或第三方,准确性和完整性无法考证,只提供给阁下作参考之用,此报告的内容并不构成对任何人的投资建议,严禁用于投资用途,如有损失,后果自担。