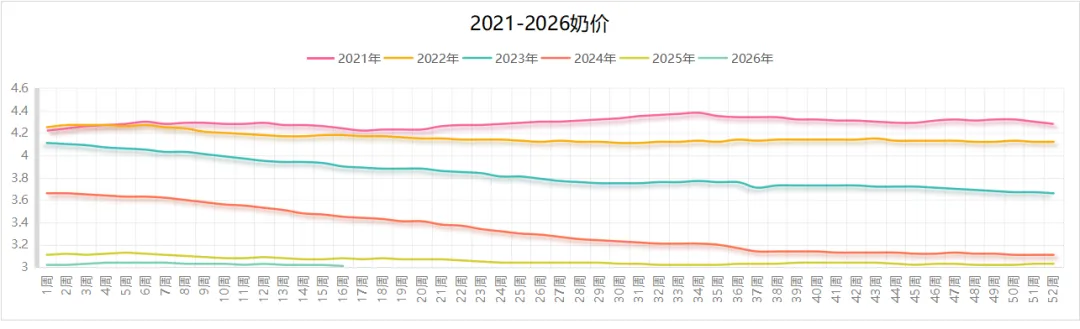

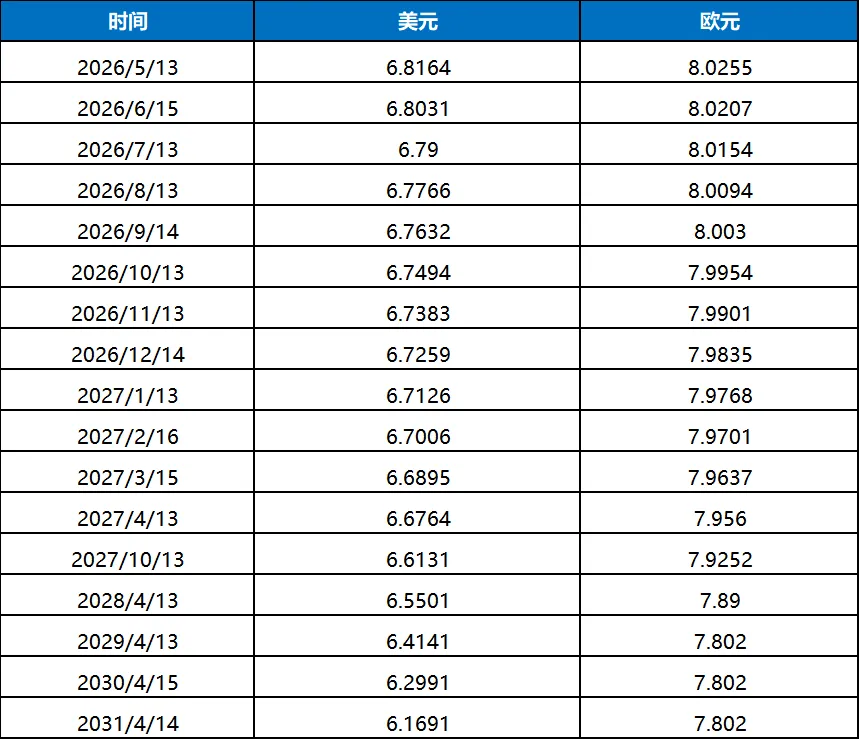

农业部统计截至4月9日,内蒙古/河北等11个生鲜乳主产区合同内外平均收购价格3.01元/公斤,环比跌0.3%,同比下跌2.3%。(注意:农业部收集数据主要为规模化牧场长协价格为主,和市场最关心的合同外现货奶价有较大差距,请参考该数据时注意)(2)国内主要银行远期锁汇参考:

1. 中国经济数据:(1)统计局公布:据对全国流通领域9大类50种重要生产资料市场价格的监测显示,2026年4月中旬与4月上旬相比,23种产品价格上涨,26种下降,1种持平,其中受原油价格回调影响,化工产品,油气能源下挫较多,而农业生产资料和有色金属表现较好。2. 美/欧/日/韩经济数据:(1)至4月18日当周初请失业金人数:21.4万人(预期21.2万,前值20.8万);(2)4月标普全球制造业/服务业PMI初值:制造业54.0、服务业51.3、综合52.0(均好于预期);(3)4月密歇根大学消费者信心指数终值49.8,预期48.5,初值47.6,略好于预期。

3. 热点区域近况:(1)中东战局:以黎达成暂时停火协议,伊美在巴基斯坦展开新一轮谈判,总体趋于缓和,但美继续在海湾地区集结兵力,难以判断后续进展;(2)俄乌战事:欧洲宣布继续加大对乌援助,并增加对俄制裁。

4. 国内合同外生奶及喷粉情况:疫情蔓延至全国更多省份,虽然均为零星现象,但社会散奶价格继续攀升至2.8-2.9元水平。

5. 国内主要企业动态:乳业副龙头与星巴克推出的高蛋白拿铁牛奶热卖,为深加工闯出一条新路。

6. 新西兰主要厂家/产地动态:(1)新西兰主要乳企RC工厂再添产线故障,大幅度推迟往中国发货时间;(2)3月奶产量创纪录升幅。

7.国际行业/产地动态:美头部乳企脱脂奶粉供应出现问题,导致国内脱脂价格飙升;

8. 本周GDT结果:粉强油弱格局未变,奶酪走势坚挺。

9.欧美乳品期货表现:脱脂创历史新高,跷跷板效应下,黄油继续走低。

10.原油:美伊一波三折,油价围绕100美元波动。

10.棕榈油:亚洲产地受超级厄尔尼诺现象预期减产影响,油价有所反复。

11. 白糖:临期消费旺季,饮料冰品用量上升,小有反弹。

12. 国内主要饲料用粮价:全国玉米平均价格2.50元/公斤,周环比持平,同比涨5.0%;主产区价格2.34元/公斤,环比持平;主销区2.56元/公斤,环比跌0.4%;豆粕均价3.37元/公斤,周环比跌1.2%,同比跌6.6%。

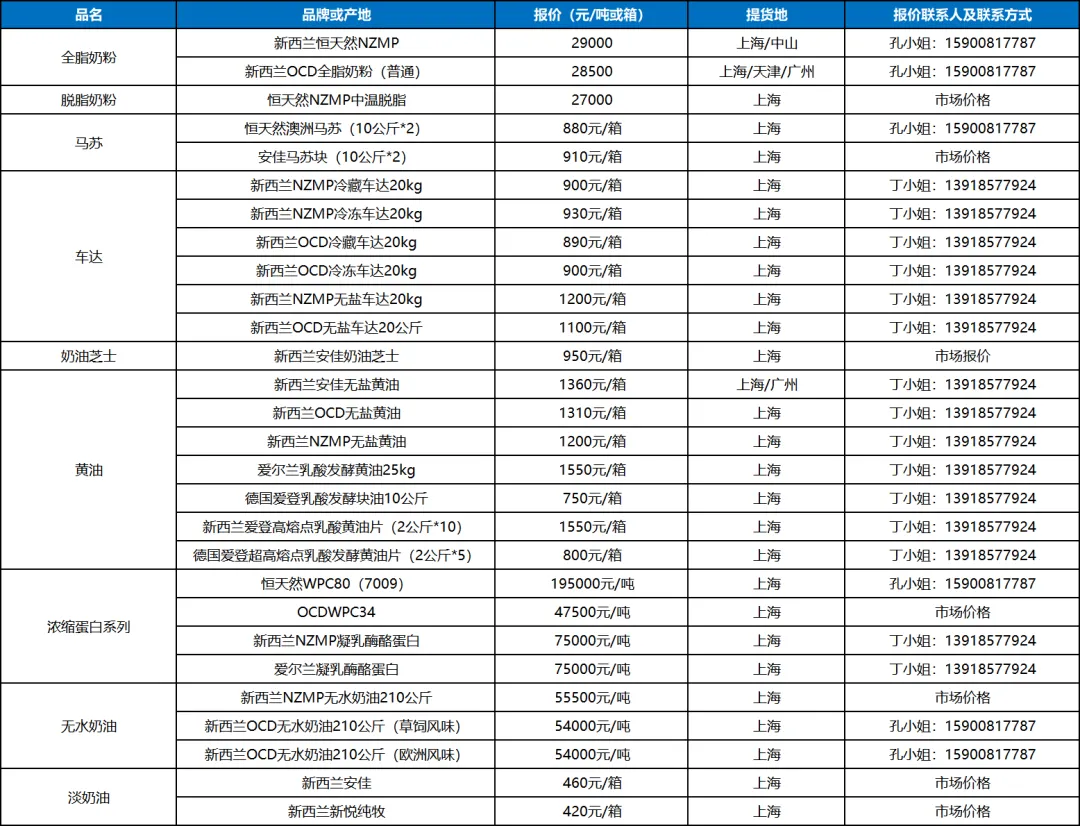

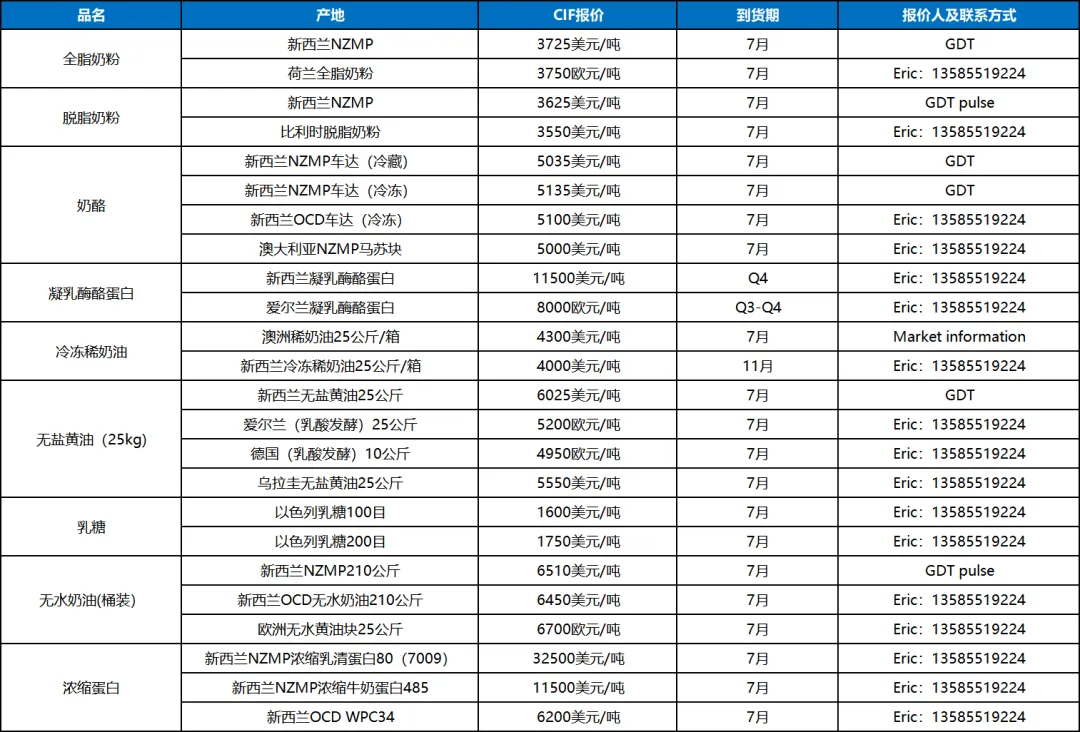

全脂奶粉:本周进口全脂奶粉小幅度回升,虽然上冲29000无果,但28500以上成交逐步提高,部分厂家开始试探性进场采购;国产粉继续坚挺,龙头乳企报价坚决,部分二三线厂家售卖远期奶源价格高企。脱脂奶粉:进口脱脂奶粉冲高回落,虽然拍卖提振但现货实在消化不畅,再度跌至27000元附近;国产脱脂粉品牌迭出,供应充裕。

黄油:新西兰黄油受拍卖大跌影响,餐饮黄油大降110元每箱,工业品牌黄油不得不随之而下;国产黄油大受影响,主流价格逼近1000元/箱水平,二三线度日艰难。

无水奶油:进口无水奶油价格下行,尤其南方主要贸易商再次跳价下行,压制市场价格;国产无水出货不畅,降价求存。奶油芝士:新西兰餐饮奶油芝士价格高企,各非主流产区进口奶油芝士开始试探性报价。

车达马苏:餐饮奶酪价格竞争激烈,低端马苏碎价格再次朝20元/公斤价格迈进,芝士片消化良好;零食奶酪近期有品种丰富势头,值得关注。

乳糖和乳清粉:甜乳清和脱盐上涨;低蛋白外盘坚挺,国内走货加快。

浓缩蛋白类各品种:浓缩乳清蛋白从90到80上行未休;MPC80/70 走货加快,现货和外盘跳涨;酪蛋白酸钠国内消化惨淡,部分主流品牌经销商因滞销已久,降价频频;RC价格跟随脱脂奶粉再次上调远期报价的,但因近期国内现货走势消化较慢,市场价格未能跟随。

稀奶油:新西兰淡奶油倒挂幅度加大,引发部分经销商出局欲望,进一步加剧市场消化难度;新版稀奶油国标导致国内厂家价格普遍上升,在此格局下,也纷纷下调市场预期。

UHT奶:生奶价格继续上行,6月以后生奶价格预售超过3元,产地收奶价格也稳定在2.9元/公斤附近,常温奶涨价一触即发。