一、市场整体表现:缩量调整,创业板4连阴

今日市场全线走弱,创业板延续弱势格局。

1. 指数表现:三大指数集体收跌,创业板指4连阴

沪指全天盘中震荡下探,收盘报4078.64点,小幅失守4080点关口;深证成指创下近期单日较大跌幅;创业板指继一季度高点之后连续第4个交易日下跌,失守3600点整数关口。

2. 量能变化:成交显著缩量,节前避险情绪升温

沪深两市全日成交额合计约2.55万亿元,较前一交易日大幅缩量543亿元,为近期连续高位交投后的首次明显缩量。成交额的萎缩显示,随着“五一”长假邻近,增量资金入场节奏有所放缓,在高位强势板块分歧后,资金进场意愿边际减弱,市场整体节奏趋于谨慎。

3. 个股情绪:近3700股下跌,赚钱效应收窄

Wind数据显示,全市场1696只个股上涨,3674只个股下跌,130只个股收平,涨跌比约为0.46:1,仅约30%的个股实现飘红。不含当日上市新股,共有77只个股涨停,54只个股跌停,短线情绪明显降温。

二、板块热点解析:防御板块逆势走强,科技成长全线回调

市场风格在今日出现显著切换,资金从前一交易日强势的科技硬件全面撤出,转向煤炭、电力、医药等具备防御属性及业绩确定性的方向。

1. 领涨主线一:煤炭/燃气——逆势大涨,华电能源涨停

煤炭股全天持续走强,华电能源、昊华能源涨停,晋控煤业、中煤能源等多股大幅跟涨;燃气方向同步活跃,蜀道装备20CM涨停,水发燃气回封涨停,华特气体涨超13%续创历史新高。绿电概念午后直线拉升,华银电力直线涨停。这一防御性切换与节前资金锁定利润、地缘扰动(美伊谈判陷入僵局、布伦特原油涨至107.55美元/桶,全球原油供应持续趋紧)持续强化能源安全预期密不可分。

2. 领涨主线二:医药生物——逆市活跃,药明康德涨停

医药板块今日全天逆势走强。汉森制药(一季报净利润同比暴增241.17%)、津药药业双双涨停,CRO龙头药明康德也以涨停价报收,持续获得资金追捧。创新药概念已连续多个交易日活跃,业季验证窗口下,业绩超预期个股的独立行情较为坚挺。

3. 领涨方向三:算力租赁——盘中走强,局部活跃

算力租赁概念盘中表现独立逆势上扬,群兴玩具、三人行、利通电子等涨停。在算力芯片及光模块等高位标的分歧加剧之时,算力链条中的租赁与运营环节因其订单和业绩落地逻辑更为确定,吸引了部分从CPO高位方向流出的资金。

4. 领跌板块:半导体、商业航天、CPO、有色金属——全线重挫

上一交易日全面爆发的算力硬件方向今日遭遇兑现。半导体、商业航天、CPO、6G概念、算力租赁、人形机器人、AI应用等多个科技细分子板块集体大幅回调;贵金属方向同样全天承压,跌幅居前。科技硬件的集体走弱揭示了高位方向分歧显著放大的事实,短期博弈风险上升。

三、资金流向深度解析:主力科技出清与防御板块再平衡

资金面今日完成了从前几日算力硬件向防御板块的大规模切换,电子板块成为流出重灾区。

1. 主力整体:净流出约804亿元,防御板块受青睐

今日大盘主力资金净流出约804.26亿元,多空力量对比中,空方明显占据主导地位。早盘主力资金先小幅净流入非银金融、医药生物、电子等板块,但随着午后指数走弱,电子板块由流入迅速转为大幅流出。

2. 行业流向:医药逆势吸金,电子板块遭逾130亿净流出

○医药板块持续获主力资金加仓,医疗服务行业主力资金净流入23.50亿元居全行业首位,药明康德、中国长城、中国船舶成为今日个股净流入前三名。

○证券板块随之崛起,证券Ⅱ行业净流入16.33亿元,航海装备Ⅱ净流入12.45亿元。

○电子行业今日净流出高达132.73亿元,居所有行业净流出之首,通信、电新行业同步遭遇大幅净流出。个股方面,光模块龙头中际旭创遭净卖出25.37亿元位居榜首,天孚通信同样被大幅抛售。

3. 北向资金:外资温和流入但内部分化加剧

当日北向资金小幅净流入,但内部分化极为剧烈。在大量抛售中际旭创、新易盛等高位AI概念股的同时,积极加仓立讯精密、北方华创等半导体设备与消费电子龙头。

四、政策与宏观事件回顾

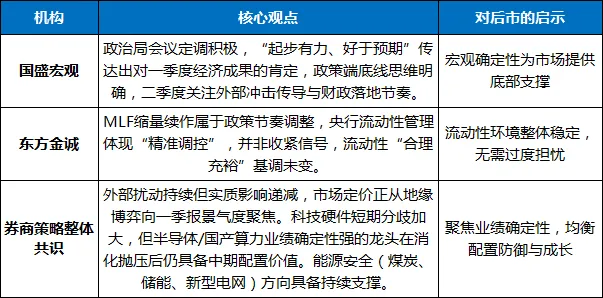

1. 【重磅】中共中央政治局会议召开,定调经济形势“好于预期”

新华社北京4月28日电,中共中央政治局当日召开会议,分析研究当前经济形势和经济工作。会议着重认为:今年以来“各地区各部门靠前发力、综合施策,我国经济起步有力,主要指标好于预期,彰显强大韧性和活力”。会议同时明确外部环境复杂性与“我国经济发展仍面临一些挑战”。政治局会议亮明了对当前经济成果的积极立场和进一步稳增长的政策信心。

2. 央行维持流动性“宽松但不过度”:MLF与逆回购双操作落地

公开市场方面,央行4月28日开展435亿元7天期逆回购操作,中标利率持平于1.40%,因当日有50亿元逆回购到期,实现净投放385亿元。本月MLF亦维持缩量续作,合计净回笼中长期流动性约6000亿元。招联首席经济学家董希淼指出,这表明央行意在“引导市场利率从低位合理回归政策利率水平,避免利率过度偏离政策目标”。

3. 国务院前瞻布局:加快建设新型能源体系

国务院专题学习聚焦能源安全与绿色低碳转型,强调“大力发展分布式光伏、分散式风电,加快推进新型电网建设”。这一政策信号与今日持续活跃的绿电、储能、电网设备方向形成共振,相关板块在政策催化支撑下具备中期配置价值。

4. 一季报密集披露,业绩验证提速

进入一季报密集披露的最后冲刺阶段,业绩超预期的个股已获得独立定价。一季报业绩暴增的汉森制药今日强势涨停,药明康德同样交出亮眼成绩单获涨停。与此同时,部分业绩不及预期或存在利空的公司拖累了其所在板块(如半导体、CPO方向)的短期情绪,市场整体流动性压力倒逼资金向业绩确定的头部企业加速集中。

五、机构观点与市场解读

多家机构针对政治局会议定调及当前市场格局给出研判,共识指向短期震荡与中期结构性机会并存:

六、个人总结:震荡缩量凸显节前谨慎,政治局会议定调夯实中期根基

2026年4月28日,A股市场在节前倒数第二个交易日以缩量普跌、防御板块逆势走强的姿态完成了风格的大幅度切换。沪指失守4080点,创业板指4连阴跌穿3600点关口,盘面逾3600只个股飘绿——这是自4月下旬科技主线强势上攻以来首次出现系统性的获利盘集中兑现。

相比之下,煤炭、燃气、医药等防御性方向显著走强,反映出节前避险诉求逐渐占据短期主导。值得注意的是,中共中央政治局会议在今日明确肯定了一季度经济“好于预期”的韧性成果,为A股中长期逻辑提供坚实底座。央行同步开展逆回购操作,净投放短期流动性385亿元,流动性管理的从容姿态也进一步验证了政策层的战略耐心。

当前分歧的核心在于假期外部变量(美伊走向、假期消费数据等)的方向,但政策的明确表态稳固了底部区域,业绩确认就是最清晰的路标。

政策中枢明确,业绩验证为王。节前适度收敛持仓,静待交投回暖的信号。