行情反复,5月哪些方向有赚钱机会?

- 2026-06-18 12:04:57

A股和港股的科技板块又开始调整了。

最近回调也正常~

尤其是4月底,这个时间节点同时是“一季报行情结束”和“五一节前持币观望”的特殊时期。

我更倾向是正常的回调,而非大家担心的牛市结束。

毕竟,从3月底美以伊冲突砸出黄金坑至今,全球股市持续反弹了一个月。美股再次创下历史新高,A股也重新站上4000点。

趁节前回调一波,还是很有必要的。

跌跌更健康嘛~

不过,这段时间行情相当反复,踩不好就容易两头挨打。

因此,选对行业至关重要。

进入5月份,哪些方向有机会?

从大方向来看,4月走出来的“主线”大概率会在5月持续。

我梳理了一下4月的板块表现,“AI硬科技”绝对是4月这波反弹的“C位”。中芯国际4月反弹约30%,华虹半导体更是大涨45%!

特别是过去一周,大模型卷得飞起,OpenAI正式推出GPT-5.5旗舰大模型,DeepSeek发布V4系列模型预览版并开源。算力需求摆在那儿,芯片不愁没人买。

---

除了我们比较熟悉的“AI硬科技”外,还有哪些方向有机会?

为了回答这个问题,我这次专门咨询了一位擅长“前瞻性布局”的科技领域基金经理林清源。

说来也巧,3月份咱们不是经历了美以伊冲突的暴击嘛~

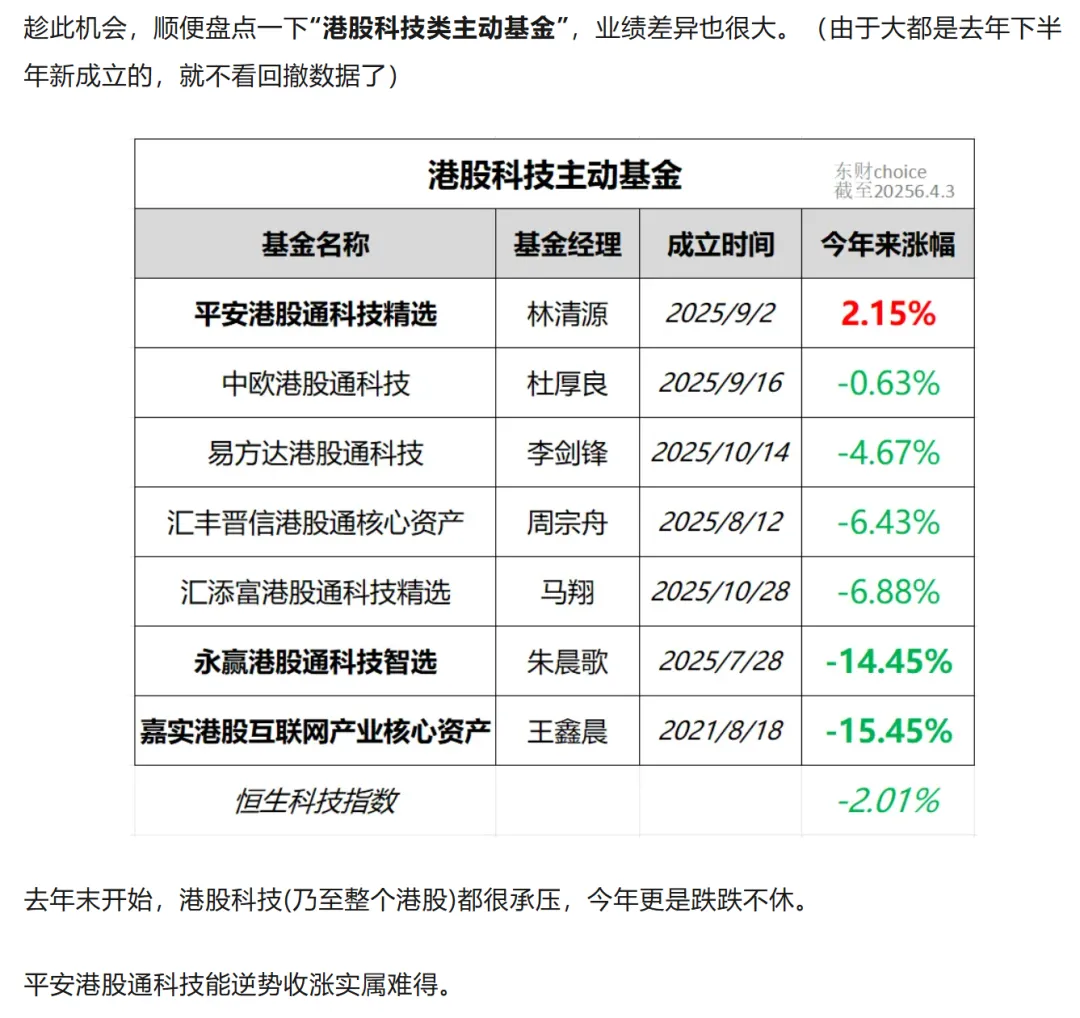

趁全球股市大跌,我趁机梳理了几只比较出名的港股科技类主动基金,想看看哪些科技风格基金经理能扛住这波回调。

随后写了一篇《同样是“哑铃策略”,为何今年业绩相差15%》,盘点了7只港股科技主动基金:

上次盘点的数据截至4月3日,还在底部位置。

当时,绝大部分的港股科技类基金今年都是亏的,只有林清源管理的“平安港股通科技精选”是正收益。

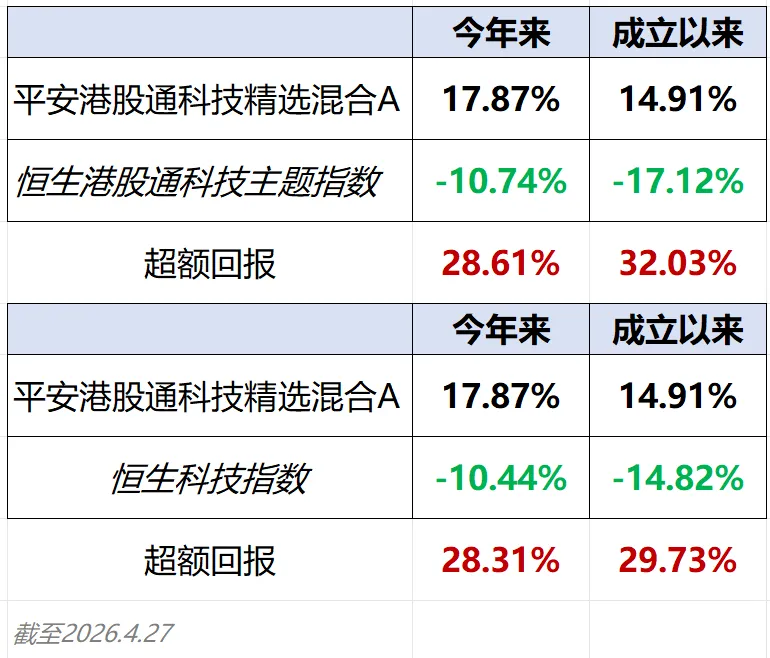

随着4月全球股市大反弹,我又重新盘点了这7只港股科技主动基金的最新涨幅。

截至4月27日,林清源管理的“平安港股通科技精选”今年业绩仍然是港股科技类基金的Top1。

我还对比了“平安港股通科技精选”跟港股科技指数、恒生科技指数的业绩:

无论是今年来,还是成立以来,“平安港股通科技精选”相对基准指数(恒生科技、港股科技)的超额回报约30%!

---

同样聚焦“港股科技”领域,为什么业绩差异这么大?

出于强烈好奇,我看了林清源经理的访谈稿和直播,并在直播中问了几个我非常关心的话题。

内容不少,今天我就给大家划重点。

简单总结下来,我认为“平安港股通科技精选”能大幅跑赢港股科技指数和其他主动基金的核心原因是:基金经理林清源非常擅长前瞻性布局。

这里首先要说清楚一点:林清源并非我们以为的那种“赌赛道”型的基金经理,他的风格并不是AI科技爆火,就立马ALL IN进去。

林清源的投资风格可以归纳为非常经典甚至偏传统的风格——GARP(Growth At Reasonable Price)用合理的价格买入有成长性的好公司。

因此,即便他投资科技领域,也是相当注重估值合理性,偏左侧投资,低估值布局。并且,林清源非常看重业绩兑现能力,而非讲故事。

基于这2点,林清源经理的选股特点就很清晰了!

特点1:注重合理估值,偏左侧投资 → 不追已经出圈的热门赛道,而是挖掘“待爆帝”。

这一点在“平安港股通科技精选”的重仓股中体现得淋漓尽致。

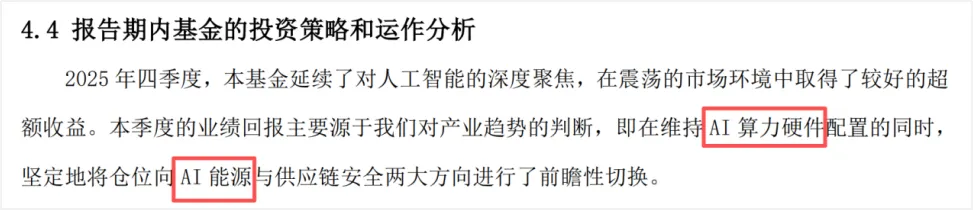

去年四季报:基金经理明确提到前瞻性布局了AI能源。

我们可以看到2025年Q4重仓股中,有3大“AI能源”:应流股份、东方电器、中广核矿业。

燃气轮机的工作原理简单来说:空气被吸入并压缩,与燃料混合燃烧产生高温高压气体,然后用这股气体去冲击涡轮叶片,从而输出机械能,带动螺旋桨、发动机或发电机。

同样受益于“AI算力的尽头是电力”,燃气轮机跟电力和电网设备有啥区别?

这里我偷个懒,直接用DeepSeek生成一个对比:

简单来说,“燃气轮机”相比电力和电网设备,更直接受益于AI数据中心需求的爆发!

所以,从最新的一季报能看到,“平安港股通科技精选”在燃气轮机细分领域的占比有所提升——除了重仓“应流股份”和“东方电器”外,还新增了“杰瑞股份”。

这3家的“出口需求”均在去年开始大涨!

东方电气:国产重型燃气轮机绝对的龙头企业。2026年已成功出口加拿大,是国内首家实现重型燃机整机出口的企业。

应流股份:聚焦燃气轮机最核心、技术壁垒最高的热端部件“涡轮叶片”,2025年境外收入已超过境内收入,全球竞争力提升。

杰瑞股份:凭借其系统集成能力,率先切入北美AI数据中心备用电源市场,2025年海外营收占比首超50%。

截至4月27日,今年来,东方电气上涨60%,杰瑞股份上涨82%,应流股份更是大涨92%!

要知道,去年燃气轮机的市场关注度极低,林清源将“应流股份”提到第一重仓股时,其PE估值才20倍。

可以说,林清源应该是全市场最重仓燃气轮机的科技基金经理。

今年燃气轮机大涨后,才逐步被市场熟知。

我还发现,今年一季度,林清源将腾讯移出了重仓股,这个操作也是非常精准!

因为,今年来,腾讯还是-20%.....

包括他还重仓了“药明生物”,虽然不是科技股,但底层逻辑依然是“左侧投资”,一是估值低,业绩确定性高;二是悲观预期的反转。

特点2:看重业绩兑现能力和确定性,而非讲故事。

正是因为这一点,林清源选择继续重仓AI硬件端(中芯国际、华虹半导体),排除了热门的AI应用端、商业航天和有色金属。

毫无疑问,AI硬科技AI硬件端的确定性是最强的,无论是AI数据中心的建设还是AI大模型的迭代,都需要消耗算力,底层都是对芯片半导体等硬件的需求。

至于为什么“不买AI应用、商业航天、有色金属”,林清源给到的解释是:

AI应用:软件护城河极低,容易被AI Agent替代,营收不确定性高。

商业航天(卫星):目前还在“讲故事”阶段,距离利润兑现太远,不确定性非常高。

有色金属:虽然也受益于AI数据中心建设对工业金属的需求提升,但极易受宏观经济干扰。

他提到了一个非常小众的细分领域——高端CCL。

理由是:高端CCL制造壁垒高、材料认证周期长,属“易守难攻”环节。随着AI硬件放量,符合合理估值下高确定性成长的框架。

我也了解了一下:

高频高速覆铜板(CCL)是印制电路板的核心基材,应用于服务器、交换机和路由器等网络设备的电路中。目前CCL处于供不应求的阶段。

林经理看好CCL的本质,应该是认为AI行情将逐步从芯片半导体向底层核心稀缺材料传导。

综上:

从燃气轮机到高端CCL,这些机会在爆发前往往无人问津,等涨起来再追,又容易两头挨打。普通投资者想精准踩中每一次风口,几乎是不可能的。

5月的市场或许仍有反复,但好的投资框架经得起时间考验。与其自己去猜下一个热点是AI硬件还是AI能源,不如选择擅长挖掘“待爆帝”的基金经理。比如林清源,已经用业绩证明了他擅长前瞻性布局,确实能帮我们提前“埋伏”那些还没被市场认可的机会。

如果本文对大家有帮助,欢迎客官点赞、在看、关注,感谢大家的支持

本账号所有内容(包括但不限于图文、视频、直播、评论回复)仅为基金知识科普、投资理念分享及市场信息整理,不构成任何形式的产品推荐、投资建议或买卖操作指导。所有提及的基金产品、指数、板块仅作为案例说明,不代表任何推荐立场。投资者据此操作,风险自担。